文|霞光社

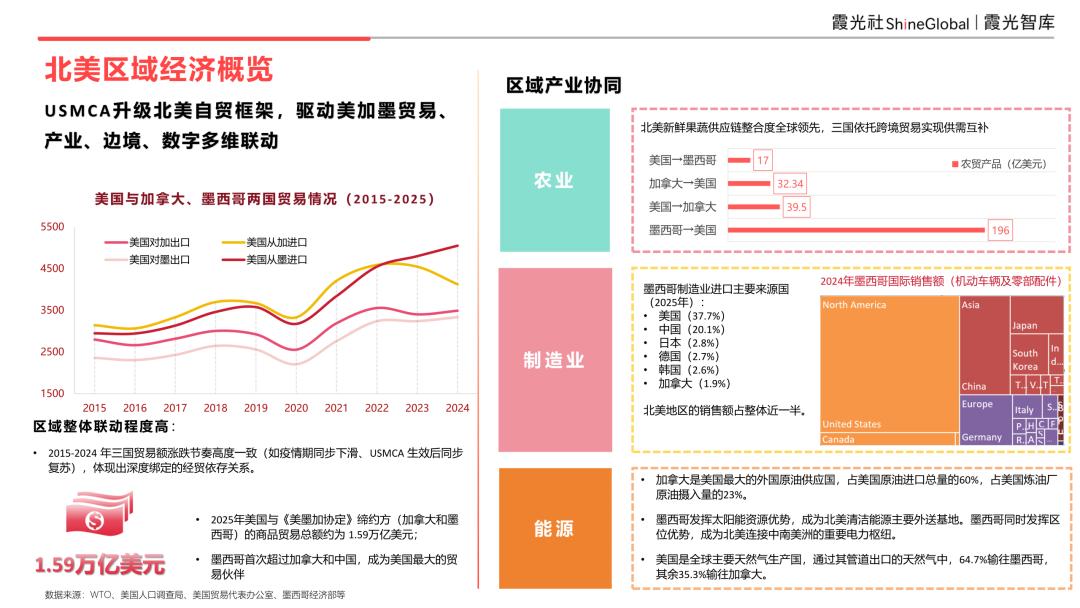

過去十年,美加墨三國的貿易曲線幾乎完美同步——共同經歷疫情衝擊、共同受益於USMCA生效後的復甦。

這並非巧合,而是區域產業鏈深度嵌套的直接結果:一輛汽車的生產,可能在三國邊境往返七八次才能完成組裝。這種高度一體化,使北美成為全球最封閉、但也最自洽的區域貿易圈之一。

2025年,墨西哥成為美國最大貿易伙伴,首次超越中國。不是墨西哥突然變得有多強,而是兩個大國主動選擇「走近」:美國希望把供應鏈拉回「看得見的地方」,墨西哥則抓住了近岸外包的歷史窗口。但這段關係的底色並不浪漫——美國的關稅大棒隨時可能揮下,而墨西哥在USMCA2026年的審議壓力下,正被迫在對美合作與對華貿易之間走鋼絲。

與此同時,加拿大成為這場重構中最微妙的角色,既是美國最大的原鋼供應國,又是唯一敢於公開批評美國「違反貿易協定」的USMCA成員。這種矛盾姿態,折射出一箇中等經濟體在大國夾縫中的生存哲學:靠得太近會失去自主,離得太遠會丟掉市場。

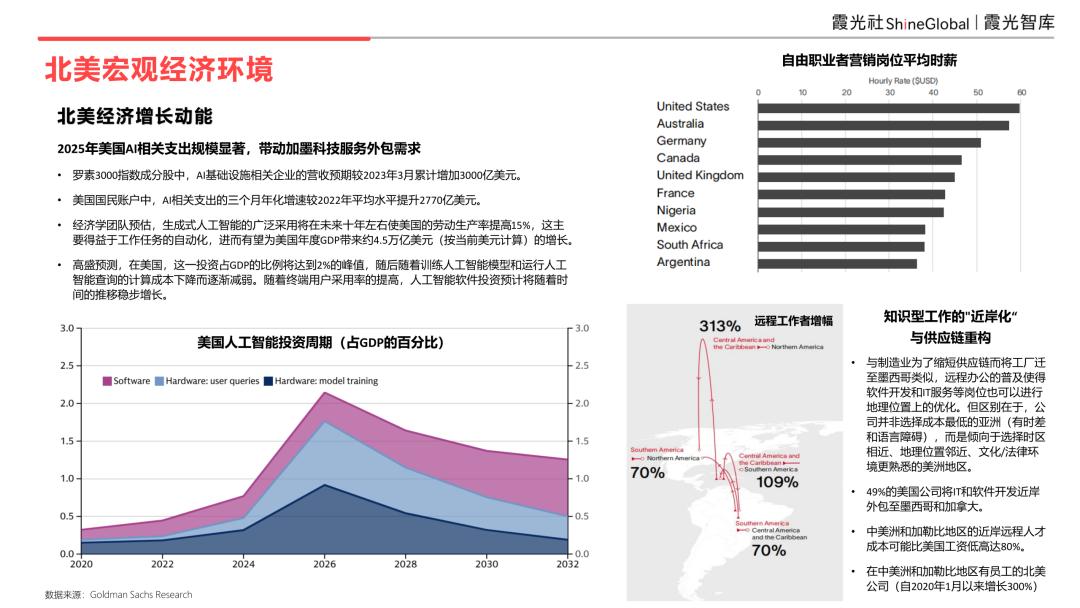

如果說USMCA的博弈決定了商品在三國之間的流向,那麼人工智能的爆發正在重塑北美生產力。羅素3000指數中,AI基礎設施企業的營收預期較2023年增加了3000億美元,AI相關支出也比2022年平均水平高出270億美元。經濟學家預測,生成式AI的廣泛應用將在未來十年使美國勞動生產率提高15%,這不僅意味着約4.5萬億美元的GDP增量,更意味着美國經濟可能走出之前長期的低增長困局。

隨着高價值崗位不再綁定實體工廠,勞動力也開始像資本一樣尋求「套利」。與製造業外遷相似,美國企業也開始將IT和軟件開發崗位近岸外包至其他美洲地區。數據顯示,中美洲和加勒比地區的遠程人才成本比美國低80%,49%的美國公司已將此類工作轉移至墨西哥和加拿大。自2020年以來,在該地區僱佣員工的北美公司數量激增300%。就像過去汽車零件在三國邊境往返組裝一樣,現在的代碼、算力等服務,也開始在本時區內、成本窪地之間完成「組裝」。

這便是北美經濟敘事的完整升級:美國專注更高附加值的AI研發與資本密集環節,相對標準化的科技服務與軟件支持則外包給美洲夥伴。這不再是簡單的集裝箱過境,而是一場涉及算力、算法的區域合流。

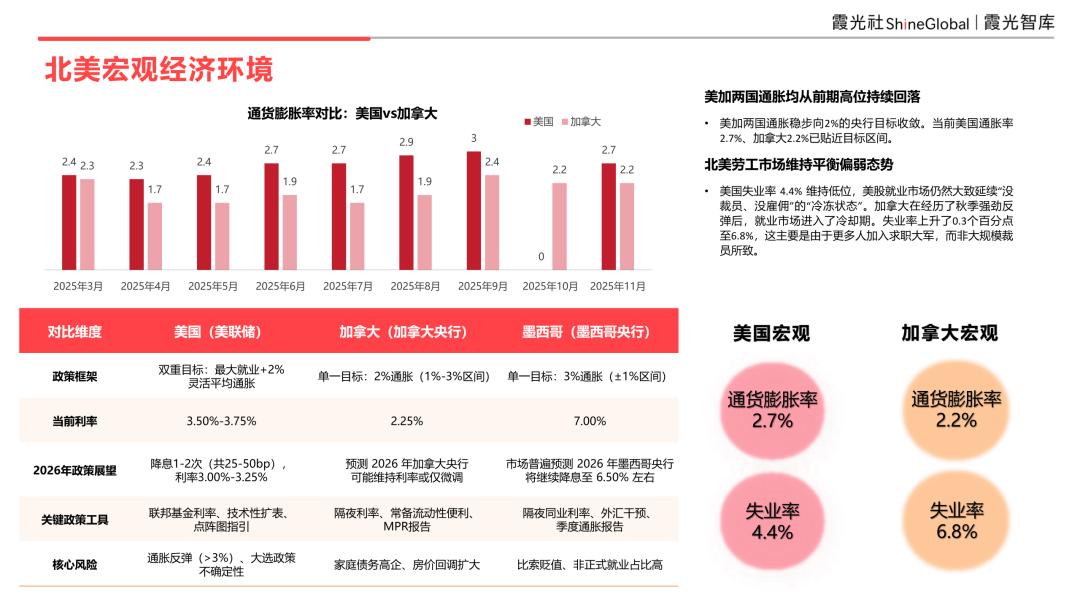

過去一年,美加兩國的物價漲幅放緩。然而,鑑於各國央行處境各不相同,通脹放緩並未帶來預期的寬鬆狂歡。聯儲局在雙重目標框架下保持着微妙的平衡——既承認通脹降溫,又不願過早宣告勝利。加拿大央行則以2.25%的政策利率走在前列,但進一步寬鬆的空間卻受制於家庭債務高企和房價回調風險。

從就業市場來看,美國失業率4.4%維持低位,但市場處於「沒裁員,但也沒僱佣」的冷凍狀態——企業既不擴大招聘,也不輕易減員,這是一種等待信號的心態。加拿大則經歷了更明顯的冷卻:失業率上升0.3個百分點至6.8%,背後原因並非大規模裁員,而是更多人湧入求職大軍——經濟吸納能力跟不上勞動力供給的步伐。

如果說通脹和就業決定了北美經濟的短期節奏,那麼這套規則體系,將決定未來十年的遊戲規則。它的核心邏輯並不複雜:用國家安全的名義,重構市場準入門檻。CFIUS將被賦予更大權力,審查範圍從人工智能、半導體、量子計算,一路擴展到能源和農業——外國資本進入美國敏感行業的通道正在收窄。對來自特定國家或行業的商品設定統一或上限關稅,「對等關稅機制」取代了原有的最惠國待遇邏輯,市場準入條件變成了一種可以精確調節的政策工具。

這套體系的制度支柱,是近年通過的三部標誌性法案:《芯片與科學法案》旨在振興美國半導體製造業、減少對外國依賴;《通脹削減法案》投入約3690億美元推動清潔能源轉型,同時試圖減少對中國新能源供應鏈的依賴;《大而美法案》則在全面減稅的同時,也削減了IRA中的部分清潔能源補貼。三部法案疊加的效果是:補貼力度空前,但附帶條件同樣空前——想要進入北美,就必須把供應鏈搬到北美,且不能有「外國對手」的身影。

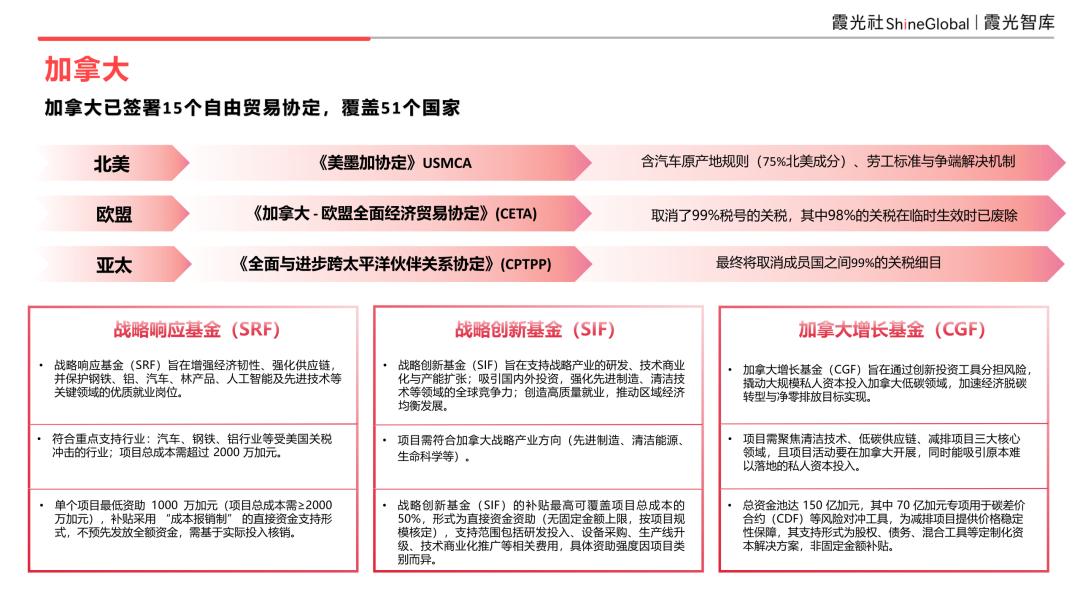

美國正在用CFIUS審查、對等關稅和原產地規則築起高牆,加拿大則在牆的縫隙間鋪設了一條迂迴通道。作為全球貿易協定的「集大成者」,加拿大已簽署15個自貿協定,覆蓋51個國家——這組數字的背後,是渥太華數十年來廣結盟的戰略耐心。北美方面,《美墨加協定》確立了含75%北美成分的汽車原產地規則和勞工標準,這是與美國規則體系對齊的底線;跨大西洋方面,《加拿大-歐盟全面經濟貿易協定》取消了99%稅號的關稅;亞太方面,《全面與進步跨太平洋夥伴關係協定》最終將取消成員國之間99%的關稅細目。可以說,加拿大擁有一個獨特的身份:既能享受北美市場的優惠准入,又能成為歐洲和亞太進入北美市場的「側門」。

然而,協定網絡只是骨架,真正支撐加拿大在北美變局中保持主動的,是其精心設計的產業補貼工具箱。與美國《芯片與科學法案》、《通脹削減法案》這種「高舉高打、附帶條件」的風格不同,加拿大選擇了一種更靈活、更靶向的路徑:戰略響應基金是一道「防禦工事」,專門保護受美國關稅衝擊的汽車、鋼鐵、鋁等行業。戰略創新基金則是一把「進攻武器」,覆蓋先進製造、清潔能源、生命科學等領域,補貼最高可達項目總成本的50%,支持範圍貫穿從研發、設備採購到商業化推廣全鏈條。加拿大增長基金則是更具槓桿色彩的工具:150億加元的總資金池中,70億專項用於碳差價合約等風險對沖工具,以股權、債務、混合工具的形式撬動私人資本進入低碳領域——這是一種「政府做LP、市場做GP」的模式,與美國的直接補貼形成鮮明對比。

北美作為全球科技產業的創新高地,已經形成一種明確的分工格局:美國是核心,加拿大是補充。美國信息和通信技術產業憑藉先進的基礎設施、雲計算、人工智能及安全解決方案,主導着整個區域的技術走向。微軟、谷歌、IBM等巨頭的存在不僅是市場份額的象徵,更是技術標準、人才流向與資本配置的樞紐。

政策層面,美國已經將科技上升為國家安全議題。《贏得競爭:AI行動計劃》提出90項具體政策舉措,推動AI技術棧向盟友輸出——這不是單純的技術推廣,而是標準輸出。《確保人工智能國家政策框架》則定向支持算力基礎設施建設、數據集搭建及政務AI應用落地,同時明確要求受資助企業需將70%以上資金投入核心技術研發。《芯片與科學法案》作為半導體領域的專項政策,在2022至2027年期間共提供527億美元專項資金,以推動半導體產業鏈本土化生態。

市場的回應則是實打實的業績。2025年第三季度,蘋果以1024億美元的營收領跑,微軟700.66億美元、英偉達570億美元、Meta512.42億美元緊隨其後。五大科技公司的每股收益都超過了市場普遍預期。字母表公司季度營收1024億美元,高於華爾街預期的998.5億美元,同時較去年同期的883億美元增長明顯。背後推手不是偶然:雲平台、企業軟件、半導體與人工智能相關的收入,構成了增長支柱。數字廣告也展現出全新活力——AI驅動的定向技術提高了廣告商的投資回報率,讓這個傳統業務重新煥發生機。

科技巨頭們憑藉AI驅動的雲服務和軟件收入實現了超預期的增長,製造業也在用同樣的技術棧解決更傳統的命題:降本、增效、合規。2025年,北美智能製造市場規模達到622.1億美元,預計到2030年將增長至857.2億美元,複合年增長率6.62%——這個數字雖不及信息技術的7.81%,但其背後的驅動力更具結構性特徵。

迴流激勵措施(CHIPS法案、IRA)以2.10%的預期影響排在首位,推動「數字優先工廠」在美國的半導體和電池製造中心集體落地。美國AI賦能邊緣分析的激增採用貢獻1.80%,且與加拿大汽車集群形成跨境溢出效應——這說明AI在製造端的應用已經跨越國界,成為區域協同的技術紐帶。加拿大5G驅動工業物聯網貢獻1.20%。汽車集群中零缺陷生產的網絡物理系統採用貢獻1.10%。而可持續性要求推動的智能能源管理改造貢獻0.90%。

市場分化則揭示了北美製造業的「中心-邊緣」結構。美國貢獻81%的智能製造市場份額。17個製造業集群在伊利諾伊、亞利桑那、紐約等地區集中資源,推動年建設支出達1890億美元——美國的製造業迴流不是口號,而是真金白銀的資本開支。加拿大智能製造市場份額僅佔19%,但卻是增長最快的地區,預計到2030年複合增長率達9%。預計將投入4.27億加元至自動化、機器學習和網絡安全,專門幫助中小企業採用先進技術——這延續了加拿大一貫的「補充者」角色:規模不大,但精準、靈活、有針對性。

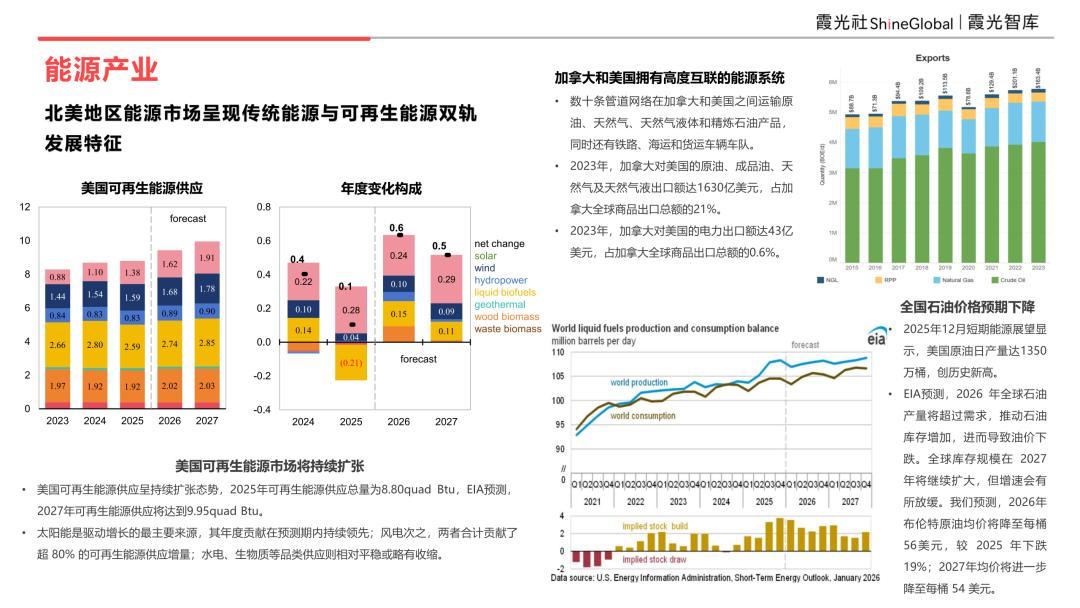

北美能源市場呈現傳統能源與可再生能源雙軌並行的發展特徵。這不是一個非此即彼的選擇題,而是一個「既要又要」的複雜方程:頁岩氣革命賦予美國全球最大的天然氣生產能力,而氣候議程和IRA法案則以前所未有的財政力度推動風能、太陽能和儲能的部署。兩條軌道並行不悖,各自擁有獨立的政策邏輯和資本流向。

美國可再生能源供應量曲線則揭示了一個關鍵事實:可再生能源的增長是確定的,但也是緩慢的,在可預見的未來,化石能源仍將是北美能源消費支柱。「雙軌」格局的背後,是政策與技術之間的複雜博弈。一方面,IRA為風能、太陽能提供了為期十年的稅收抵免窗口,儲能項目也獲得獨立投資稅收抵免資格;另一方面,OBBBA法案對清潔能源補貼進行了縮減,並對中國供應鏈施加了更加嚴格的限制——風電組件的抵免資格被縮短,部分條款設定了更早的「日落」時間。「雙軌」的另一個含義是:政策在一邊給,一邊也在拿。

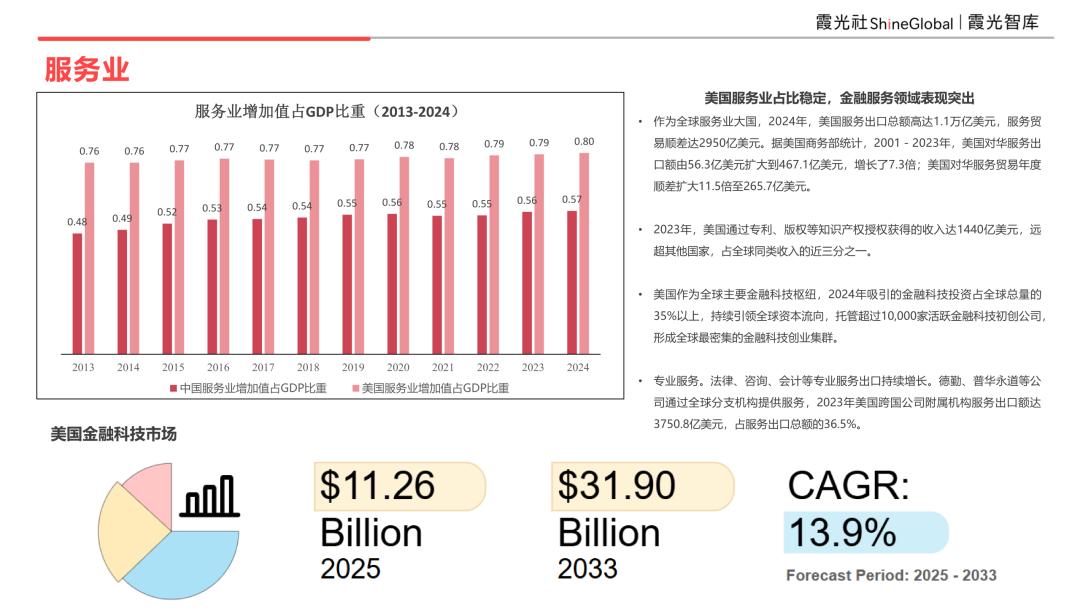

美國服務業增加值佔GDP比重長期穩定在78%至80%之間。中國的服務業還在「補課」,而美國早已完成了結構轉型。服務業佔據美國經濟的近八成,這不是一個時點現象,而是一個均衡穩態——美國經濟的增長引擎已深度內嵌於知識、技術、品牌、金融等無形資產的創造之中。

「穩定」不意味着「停滯」,而是意味着「成熟」。2024年,美國服務出口總額高達1.1萬億美元,服務貿易順差達2950億美元,揭示了美國在全球價值鏈中的真實角色:通過輸出服務(而不是進口商品)來賺取順差。2001年至2023年,美國對華服務出口額從56.3億美元擴大到467.1億美元,增長了7.3倍;對華服務貿易年度順差擴大11.5倍至265.7億美元。商品貿易上美國對中國存在鉅額逆差,但服務貿易上美國對中國享有持續擴大的順差。兩國之間並非簡單的「買家-賣家」關係,而是一種深度的互惠依賴——儘管這種依賴在近年的地緣政治緊張中正承受壓力。

知識產權的全球收費,是美國服務業的「護城河」。2023年,美國通過專利、版權等知識產權授權獲得收入達1440億美元,佔全球近三分之一。1440億美元背後沒有集裝箱、沒有跨境物流,只有一份份授權協議和法律文書——它是技術創新能力的變現,也是全球規則體系賦予制度優勢持有者的「特權租金」。

金融科技則是服務業中最具爆發力的細分賽道。美國作為全球主要金融樞紐,2024年吸引的金融科技投資佔全球35%以上,託管超1萬家活躍金融科技初創公司,形成了全球最密集的創業集群。預測數據顯示,美國金融科技市場將從2025年的112.6億美元增長至2033年的319億美元,複合年增長率達13.9%——這個增速不僅遠超能源產業,也高於先進製造業,僅次於AI驅動的科技板塊。金融服務正經歷一場由技術驅動的「自我迭代」:傳統銀行的支付、借貸、財富管理職能,正在被一批初創公司以更輕、更快、更便宜的方式重新定義。

美的、海辰儲能、海信——代表三套不同的進入邏輯,也是三種對「不確定性」的應對策略。

美的選擇的是「縱深嵌入」:美國南卡羅來納州生產基地主要生產空調、熱泵等產品,直接服務於北美當地市場;墨西哥普埃布拉生產基地則作為核心製造節點,藉助USMCA的零關稅通道快速向美國供貨;肯塔基州的MARC研發中心充當創新引擎,將「中國研發、墨西哥組裝、北美銷售」的三角鏈串聯起來。這套佈局的邏輯是:不試探規則邊界,而是主動嵌入規則體系——用美國工廠服務美國市場,用墨西哥工廠享受協定紅利,用研發中心獲取政策激勵。它依託的正是《國防生產法》配套政策、製造業稅收激勵,以及IRA的先進製造業生產抵免。美的不是在被動「合規」,而是在主動「融入」。

海辰儲能選擇的是「聚焦卡位」。它將選址優先鎖定墨西哥北部(蒙特雷州),毗鄰美國以縮短物流周期;同時在美國得克薩斯州佈局先進製造工廠。其商業模式被概括為「西海岸市場樞紐+中南部製造中心」的雙核佈局,以及「在地化製造+本地服務」的協同模式。這裏的核心洞察是:儲能是一個「重量敏感型」行業——電池組的運輸成本在總成本中佔比較大,因此靠近市場本身就是競爭優勢。墨西哥相對低廉的人工成本則進一步放大了這種優勢。海辰儲能的敘事關鍵詞不是「融入」,而是「套利」——在成本、區位、政策的三重縫隙中,找到最優解。

海信則走了一條更傳統的路,卻也是最紮實的路。它的墨西哥工廠產能已達到1000萬台,充分滿足北美市場需求的同時,也享有USMCA帶來的零關稅優勢。1000萬台是一個有分量的數字——它意味着規模、意味着邊際成本遞減、意味着在北美市場已經建立了不可逆的產能存在。當產能大到一定程度,政策制定者在收緊規則時就必須考慮「就業衝擊」,這是一種用體量構築的護城河——用規模換取確定性。

北美正在經歷一場從「市場驅動」向「規則驅動」的三重重構。

第一重,規則在築牆。美國將貿易政策升級為經濟安全政策——CFIUS審查擴張、對等關稅取代最惠國待遇、原產地規則持續收緊。IRA、CHIPS、OBBBA三部法案構成「補貼+限制」的雙刃劍。

第二重,技術在換擋。AI不再是科技公司的專屬武器,而是滲透到每一個產業的底層工具。科技巨頭的超預期業績驗證了AI的商業化路徑;先進製造業用AI和5G實現了11個月的投資回收期;金融科技以13.9%的年增速成為服務業中最具爆發力的賽道。

第三重,地理在重估。近岸外包已成現實——墨西哥首次超越中國成為美國最大貿易伙伴,49%的美國公司將IT和軟件開發近岸外包至加墨,中美洲遠程人才成本比美國低80%。地理上的鄰近性,這個被全球化沖刷掉的變量,重新回到了決策方程式的顯要位置。

美國仍是規則制定者和技術發動機,市場準入是一種可授予也可收回的特權;加拿大正從「美國的後院」轉型為「全球供應鏈的調節閥」;墨西哥則從「廉價勞動力」升級為「近岸製造樞紐」。

三重重構的交匯處,是中國企業的戰略岔路口:在規則快速迭代的時代,被動等待是最危險的選擇,主動佈局是唯一的確定性。

對於願意深入理解北美規則體系,同時主動調整自身位置的企業而言,北美的故事遠未結束——它只是翻開了更復雜、也更真實的新篇章。