SK海力士員工服成"相親神器"——背後是人均獎金610萬的財富神話。三年前鉅虧7.7萬億韓元,三年後營業利潤率飆至72%,超越台積電。這場驚天逆轉,靠的是半導體周期的殘酷輪迴,更靠着一項2018年押注、多年蟄伏的賭注:HBM高帶寬內存。但當市淨率創五年新高,"均值迴歸"的警鐘已悄然敲響。

前幾天,一條消息在國內社交媒體上廣泛傳播。一家韓國芯片公司,3.5萬名員工,預計人均獎金將達到610萬人民幣。

這家公司叫SK海力士。

數字本身需要稍加說明:610萬是國際投行麥格理證券基於2027年盈利預測的推算——若海力士2027年營業利潤達到447萬億韓元,按勞資協議規定的"營業利潤10%用於員工派息"計算,人均約12.9億韓元,摺合人民幣接近610萬元。海力士官方對此保持審慎,表示"業績尚未確定,獎金規模無法預測"。

但已經兌現的數字同樣驚人:2026年初,海力士發放了2025年度績效獎金,總額4.72萬億韓元,人均約65萬人民幣,惠及全體正編員工。

消息傳開後,韓國社交媒體上出現了一個戲謔說法:海力士員工工服,已成為"相親神器"。

海力士員工服在淘寶已經開售▼

其實,三年前穿着同樣的員工服,上「非誠勿擾」,估計是全場滅燈。就是同一家公司,三年前啱啱經歷歷史最大虧損。

2023年,SK海力士虧損約7.7萬億韓元,創公司歷史最大年度虧損。

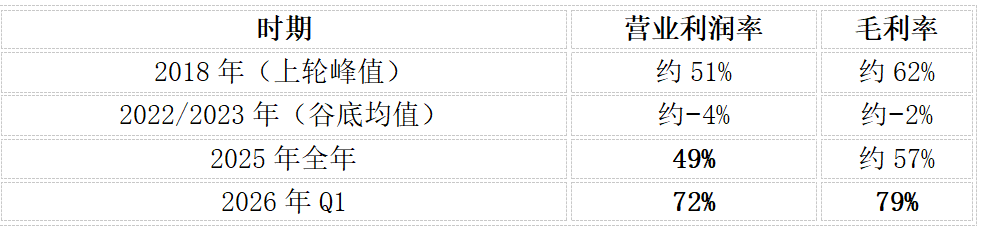

2025年,營業利潤47.2萬億韓元,按年翻倍,創歷史新高,營業利潤率49%。

2026年一季度,單季營業利潤37.6萬億韓元,按年暴增405%,營業利潤率72%,超越台積電和美光,成為半導體行業利潤率最高的公司之一。

同一家公司,同一批工廠,同一批工程師——三年,從鉅虧到創紀錄盈利。

這就是半導體行業周期。

半導體的劇烈周期

半導體行業的周期性波動,根源在於一個結構性錯配。

需求是短周期的、彈性的——手機、電腦、汽車、服務器的需求,隨經濟冷熱、技術迭代迅速變化。

供給是長周期的、剛性的——建設一座現代晶圓廠,從決策到量產通常需要三年以上。

台積電亞利桑那州的新廠,2021年宣佈,預計最早2028年才能大規模量產。

台積電在亞利桑那州的新廠▼

晶圓廠的建設與調試耗時漫長,產能無法對需求快速響應。這個錯配,產生了一個反覆上演的劇本:市場繁榮→所有廠商同時擴產→三年後產能集中釋放→價格崩塌→虧損→削減資本開支→數年後短缺再來。

這個循環,半導體行業已經經歷了超過15次。

讓波動更加極端的,是供應鏈的"牛鞭效應"——當芯片緊缺,下游客戶超量囤貨;一旦需求放緩,停止採購、消化庫存,芯片廠感受到的需求下滑遠比終端市場的真實下跌劇烈得多。DRAM(動態隨機存儲器)因為高度商品化、無差異化,是所有半導體品種中周期最極端的一類。

2017-2018的超級周期

2017年至2018年被業界公認為半導體行業的「超級周期」(Super Cycle)。這一周期的核心驅動力在於存儲芯片(DRAM和NAND Flash)的爆發式增長,而SK海力士(SK Hynix)作為全球第二大DRAM廠商,是這一波紅利的最大受益者之一。

2017年開始,存儲芯片的需求集中爆發。智能手機中的旗艦手機內存(DRAM)從4GB向6GB、8GB跨越,存儲(NAND)向128GB甚至512GB普及。與此同時,亞馬遜AWS、谷歌、微軟及國內的阿里、騰訊大規模擴建數據中心,對高性能服務器內存的需求呈指數級增長。又者2017年比特幣暴漲帶動了礦機需求,極大地消耗了顯存(GDDR)產能。

需求上升時期,供給卻受限。此時正值2D NAND向3D NAND架構轉型的技術陣痛期,良率提升緩慢,導致市場長期處於缺貨狀態,價格連續六個季度上漲。

於是,在2017-2018年期間,SK海力士的業績可以用「恐怖」來形容。由於其業務結構中存儲芯片佔比極高,價格上漲直接轉化為利潤。2018年收入40萬億韓幣,比2016年的17萬億,增長135%。由於利潤率從2016年的19%上升到52%,其2018年利潤總額21萬億韓幣,比2016年3萬億,增長7倍。

利潤率上升的原因,是芯片的平均售價(ASP)從2016年4季度開始連續上漲6個季度。而DRAM在這次價格周期中上漲幅度遠超歷史,因為這個周期出現了新因素:

其一,SK海力士與三星、美光形成了三足鼎立的局面。在2017-2018年間,三家公司對擴產表現得相對「剋制」,這種賣方市場的定價權讓海力士的20nm和1Xnm工藝DRAM產品帶來了巨大的現金流。

其二,相比在DRAM領域的穩固地位,海力士在NAND領域曾一度落後。但在該周期內,海力士成功研發並量產了72層 3D NAND,縮小了與三星的技術差距,併成功切入高利潤的 enterprise SSD(企業級固態硬盤)市場。

其三,2018年,由貝恩資本牽頭,SK海力士參與的財團完成了對東芝存儲(現鎧俠 Kioxia)的收購。儘管海力士僅持有約15%的股權,但這不僅防止了競爭對手獲取東芝的技術,也為海力士未來的存儲版圖埋下了重要伏筆。

也就是在2018年,SK海力士制定了HBM(高帶寬內存)產品開發戰略。這個系列產品從2025年開始大放異彩,幫助海力士獲取了歷史從未想象的高利潤率。

簡單來說,海力士在過去的半導體周期中,試圖在周期beta裏面的尋找alpha。通過產品研發,聯合壟斷,獲取穩定利潤。

然而,alpha也是要被包括在beta裏面。行業大周期,還是最大的利潤影響因素。2018年第四季度,繁榮戛然而止。庫存積壓,智能手機銷量增速放緩,數據中心客戶庫存水平過高。產能釋放,隨着3D NAND良率穩定和各大廠商新廠投產,市場從缺貨迅速轉為過剩。於是,2018年底開始,內存價格出現斷崖式下跌,海力士的業績隨之在2019年進入了低谷。

也就是從2018年開始,海力士嘗試開發HBM高寬帶內存。這種戰略產品儘管在2022-2023年遭遇短期挫折,海力士也沒有放棄,終於在2025年大放異彩,幫助企業獲取歷史最高利潤率。HBM並非普通DRAM商品。它技術門檻極高,全球僅海力士、三星、美光三家可量產,且與英偉達GPU深度綁定,定價機制更接近長期合約而非現貨市場。海力士目前HBM市佔率超50%,且已進入HBM4量產階段,技術領先地位顯著。

AI基建投資海嘯般增長,刺激了海力士的HBM訂單排產到了2027年▼

2026年周期位置

指標一:DRAM價格漲幅與歷史峯值的比較

上一輪超級周期(2016年8月至2018年8月),DRAM均價累計上漲約165%。

本輪:迄今,DRAM現貨價格按年漲幅普遍超過兩倍,已超過上輪周期同期的漲幅水平。

這輪漲價中,期貨合約價格相對溫和,現貨價格因為庫存等原因上漲幅度很大,但目前現貨價格已經出現高位震盪,開始消化此前因為恐慌而出現的非理性搶購因素。

指標二:海力士庫存水位與客戶備貨狀態

這是最直接反映當下供需鬆緊程度的實時指標。

目前海力士的HBM產能2026年已全部售罄,部分DDR5產品以"零庫存"狀態交貨,2026年內存需求增速預計仍維持20%以上,當前存貨/營收比例低於10%。很明顯,現在周期還在繁榮高位持續。

指標三:海力士利潤率與歷史峯值的比較

海力士利潤對比▼

2026年一季度的利潤率數據,已全面突破2018年周期峯值時的水平。利潤率超越歷史峯值,意味着當前盈利狀態已進入歷史無前例的區間。參照過去兩次周期的經驗,海力士營業利潤率從峯值回落時,速度往往遠超市場預期——2018年峯值51%到2019/2020年均值12.9%,一年內完成大幅回落。"均值迴歸"不是必然,但值得警惕。

指標四:海力士市淨率(P/B)與歷史區間的比較

海力士PB對比▼

海力士當前市淨率是9.6倍,五年來的最高點。僅僅四年之前,海力士的市淨率還只有0.8倍。其歷史市淨率的中位數是1.8倍。市場對海力士未來的盈利能力預測極高,於是支付了很高的溢價。

指標五:海力士在韓國股市中的市值佔比

在過去的一年,海力士的市值大約增長9倍。目前8250億美元,合5.6萬億人民幣。在上市企業中,已經是世界第16大市值公司。

韓國兩家半導體公司集團,三星和SK,在2025年初,只佔了韓國股市的22.6%。到了今年5月,這兩家公司佔了韓國股市的66%。韓國股市的三分之二就是兩家公司!

韓國股市上市值排名第三的公司是現代汽車,在指數中的權重只有5%!

這裏有個有趣的,韓國市場特有的現象。被允許的單一股票持倉上限。

韓國基金法規定,基金持有單一股票權重不得超過10%。但是給了一個豁免。可以按照韓國金融投資協會公布的過去三個月平均權重數據進行調整。也就是這個協會定期公布數據,然後基金按照這個數據作為上限,買入股票。韓國金融投資協會是在每個月月初公布這個數據。

這個機制,導致2026年韓國市場出現奇異一幕。三星和海力士在月中股價大漲,有些基金會不一定立刻調高配置,而是等到下個月初進行調整。如果投資者預計下個月月初三星和SK海力士的持倉上限會被提高,那麼散戶們就會提前在月底買入三星和SK海力士。接着在月初,持倉上限打開,被動跟進的基金再買入。散戶妥妥地割一下機構的「韭菜」。

不難看出,這種機制在股價下跌過程中也會變成放大器。一旦股價下跌,被允許的持倉上限下降,如果有基金沒有及時調整,那麼就要在月初投資協會公布數據的時候,被動賣出。

人均600萬獎金能不能實現

600萬的人均獎金,建立在2027年的公司預測利潤基礎上。如果能夠實現,意味着這輪半導體繁榮周期給海力士的正面刺激,將再持續兩年。

我不相信。

半導體的周期從未消失,只是每一次的驅動因素不同。這一輪由AI資本開支驅動的內存超級周期,在需求的真實性、供給的集中度上,都與歷史有所不同,可能比歷史上任何一輪都走得更長。但再深的競爭壁壘,再領先的技術,再大的alpha,都是時代洪流中的或大或小的浪花而已。