來源:投個蛋

寫文章的時候專門看了一眼,目前英特爾今天漲了22%,從年初到現在漲了116%。

華人確實diao

還有這麼幾隻相關股票今年漲幅不錯(格式為公司,今天漲幅,今年漲幅):

AMD 14% 59%

ARM 13% 106%

今天被帶着漲了很多的股票還有台灣半導體TSMC 6%,英偉達NVDA 5%...

麻煩賺了錢的朋友平靜一下,錯過的朋友收拾一下,我們來看看為什麼。

首先,漲的原因是因為CPU業務。不是個人電腦的CPU,而是數據中心CPU業務:Data Center and AI (DCAI)。

就是這款

以下是簡單計算,不想看的朋友可以略過直接看結論:

結論:英特爾按年營收增長全部來自數據中心CPU業務。

那麼有朋友要問了,現在的數據中心不是除了GPU就是ASICs(比如TPU)嗎?為什麼CPU火起來了呢?接着看:

-

算力需求的激增導致數據中心的建設激增,跟數據中心相關的訂單激增。這點不光是CPU,還有內存,天然氣發電機,銅......

-

早期的以預訓練AI(pre-training)為主的數據中心也是需要一些CPU來做統籌調控的。伴隨着AI訓練方式的進化和應用的擴展,後訓練(強化學習),推理,AI智能體的出現,對CPU的高精度管理,規劃和驗證的需求佔比激增,尤其是AI智能體(養龍蝦)。

以上兩點是兩個增長係數,它們相乘就造成了CPU需求激增的結果。而昨天的英特爾財報則是一個強有力的證明:

一是證明數據中心的基建會繼續加速增長,所以TSMC和NVIDIA跟着漲;

二是證明了CPU需求確實增高,所以AMD和ARM這兩家搞數據中心CPU的公司跟着漲了最多。

我們來快速展望一下未來,給一個我自己的思維鏈條,用黑色小方塊標註。

-

算力的需求會越來越大:

-

從競爭的角度。幾個大模型公司加速推出領先大模型,搶這塊不知道多大但一定會很大的蛋糕;

-

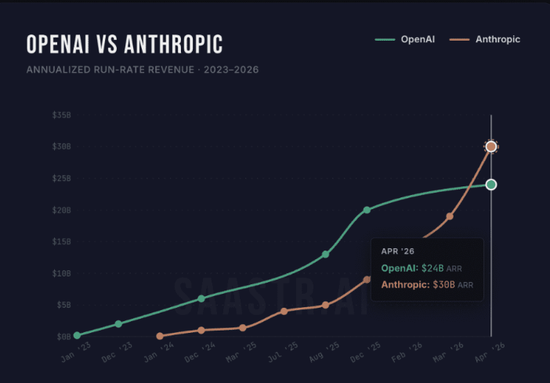

從AI是否盈利的角度。Anthropic年度經常收入ARR今年從90億美元,3個月漲到了300多億美元,前無古人;

其實OpenAI的revenue增長已經很bt了

-

從AI是否有用的角度。美伊打仗,養龍蝦,查資料的我。。。

-

從當前市場需求角度。很多人被Anthropic限流;Anthropic新的大模型Mythos根本沒有算力去serve普通客戶,於是演了一出「安全」戲,暫時高價出售給幾十家最有錢的公司用;4年前推出H100的租用價格最近半年升逾40%;

當代AI「狼來了」教父 Dario Amodei

-

從未來需求增長的角度。更強的AI解鎖更多的應用和場景。

-

需求遠遠大於供給,所以產品會變貴,整個產業總利潤增加,供給會增加。介於算力產能瓶頸太多(這也是為什麼大佬們要建太空數據中心),供給(硬件)增長很難滿足需求(軟件)增長。

-

數據中心繼續加速擴建,相關組件的銷售量和利潤率增長,CPU是其中之一,內存更是幾個月漲了好幾倍。

-

最後,整個AI產業增長的利潤如何分配,決定了現在去買哪隻股票。

簡言之,需求增長,利潤增長,利潤如何分配。

最後,祝賀我忍住沒有推薦任何一隻股票。

責任編輯:尉旖涵