炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:瞭望塔財經

深交所公告顯示,蘇州綠控傳動科技股份有限公司(以下簡稱「綠控傳動」)將於2026年5月13日上會迎考。這家衝擊創業板的「國家級專精特新小巨人」及國家製造業單項冠軍企業,正處於二度衝刺A股資本市場的最後關卡。

招股書裏的綠控傳動,是一個近乎完美的成長故事——2023年至2025年,營收從7.70億元飆升至33.54億元,複合增長率108.63%;歸母淨利潤從虧損1233.38萬元狂飆至1.53億元。(其中 2024 年按年暴增489.52%至4804.27萬元,2025年再增218.80%至1.53億元)。

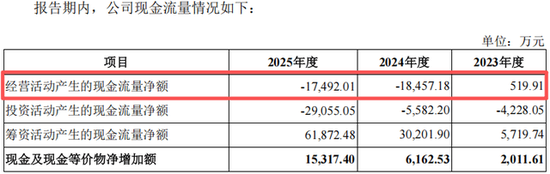

但漂亮的賬面背後,是另一副截然不同的圖景:2025年淨利潤1.53億元,經營活動現金流卻是-1.75億元;應收賬款從4.04億元膨脹至超過14億元;資產負債率從74.78%攀升至81.84%。

漂亮的是賬面,揪心的是現金。本文用四組深度指標,穿透招股書的數字表皮,回答一個投資人最該關心的問題——年入33億的「隱形冠軍」,到底是不是紙面富貴?

一、財務的深層張力:一塊錢的淨利潤,對應1.14元的現金「失血」

非註冊制板塊的IPO自媒體有一句行話: 「不看淨利潤,要看淨利潤的‘含金量’。」

這話用在此處再貼切不過——

經營現金流持續失血且不斷擴大,是企業盈利「華而不實」的最直接信號。綠控傳動2023年經營現金流淨額僅為519.91萬元,2024年驟降至-1.85億元,2025年進一步惡化至-1.75億元。須知,2025年淨利潤高達1.53億元,淨現比-1.14——意味着每創造一元的淨利潤,公司卻需要「造出」1.14元的現金缺口。

對此,公司在問詢函回覆中的解釋是「應對原材料價格波動的備貨以及伴隨業務擴張的應收賬款和存貨資金佔用。。。。。。符合高速成長期特徵,具有商業合理性」。這個理由在財報邏輯上可以成立,但作為投資人必須警惕的是——「高速成長期」這一標籤,容易掩蓋現金流喫緊的真實風險。應收賬款從2023年約4億元膨脹至2025年末的14.84億元,按年暴增186.49%,甚至超過營收152.58%的增長幅度——這意味着銷售增長是通過更長的收款賬期換來的。一個不容忽視的背景是:三一、徐工等大客戶入股後,公司2024年對兩者的合計銷售收入佔比超過40%。客戶即股東,即使沒有直接放寬信用期的證據,收入高增長與回款周期拉長在商業邏輯上存在天然關聯。

而更大的信號在於現金流繼續惡化——2026年1-3月,經營現金流進一步擴大至-2.94億元,說明業務擴張還在持續「吞噬」現金,短期內回血拐點尚不明朗。這是一根繃得很緊的資金鍊。

二、毛利率異動:「財務魔術」還是規模效應?

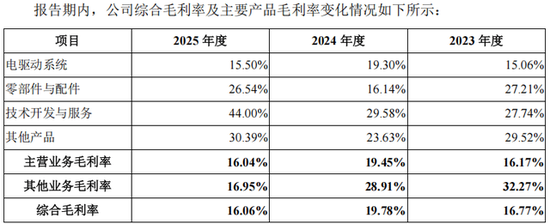

綠控傳動2025年的綜合毛利率為16.06%,在重資產製造業中屬於合理水平,但數據背後有一條值得追問的曲線:毛利率從2022年的7.13%飆升至2025年上半年19.38%的峯值,又在2025年下半年回落至16.06%。

更值得關注的是,2023年至2024年度的毛利率躍升,與會計政策調整存在時間上的重合——公司將質量保證金計提比例從6%降至4%,僅此一項即分別增加2024年和2025年上半年淨利潤2006.65萬元、1933.74萬元,分別佔當期淨利潤高達41.77%和28.31%。

這是我們稱為 「財務餘量調整」 的手法——會計估計變更本身合法合規,公司稱是基於「實際維保費用佔比持續下降」的業務事實,調整本身不構成任何違規;但時間節點恰好卡在IPO利潤門檻釋放的關鍵階段,且與問詢函中明確指出的毛利率異常和客戶入股問題相疊加,構成了監管關注的核心疑問。問詢函中明確提及「毛利率異常」。公司在問詢回覆中表示,毛利率提升主要受益於原材料成本下降和規模效應顯現。這一解釋存在一定合理性——電驅動系統的銷量從2022年的約1萬台躍升至2024年的4.2萬套,規模提升確實會帶來單位成本攤薄。

但問題在於:持續擴張的規模,為何沒有同步改善現金流?如果大規模生產能夠穩定降低成本,那麼淨利潤的現金保障程度理應更強纔對。這恰恰是綠控傳動財務數據的最大「盲點」——大規模的客戶訂單並未帶來大規模的現金流入,反而沉澱在應收賬款和存貨中了。

三、行業地位的「來源疑雲」:「訂單換股權」的雙向邏輯

綠控傳動的核心價值主張之一是市佔率第一。但關鍵在於——這個「第一」的來源是什麼?

科瑞諮詢的上險數據統計顯示,2022年至2024年,綠控傳動在新能源重卡電機配套市場的佔有率連續三年行業第一,2025年裝機量已達4.4萬台,市佔率19.2%。從表面上看,這足以奠定賽道龍頭的行業地位。但深挖客戶結構後發現——

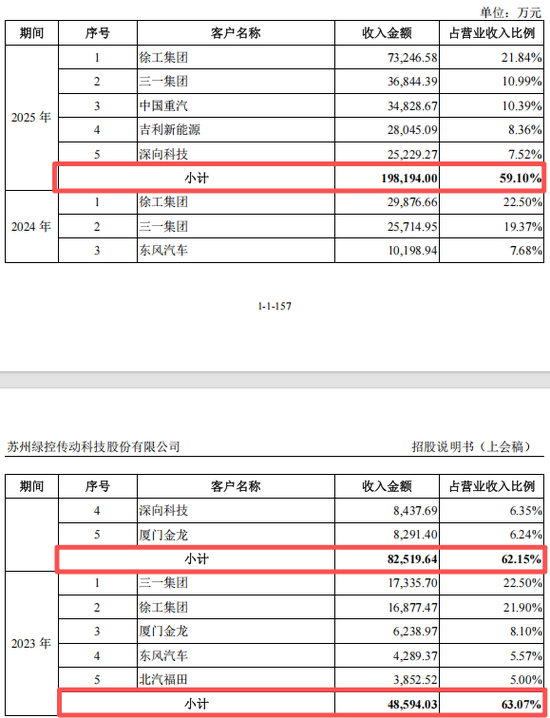

2023年至2025年,前五大客戶的銷售收入佔比分別為63.04%、62.11%、59.10%,客戶集中度持續高企。

其中,三一重工(客戶)、徐工集團(客戶)合計銷售額在2024年佔比超過40%,且均通過參股成為公司的間接股東——三一重工持有1.89%股份,徐工體系通過民樸雲盛和徐州雲享合計持有約1.8%股份。

這意味着在新能源商用車最關鍵的兩大主機廠客戶中,綠控傳動與兩個位次的TOP2大客戶之間存在「產業鏈資本交叉綁定」。

監管問詢函直接追問:是否需要認定為關聯方?是否存在「通過股權換取訂單」的利益輸送?綠控在回覆中明確表態,入股前後的合同主要條款(價格、結算等)未發生實質變化,定價公允,不存在通過向客戶讓渡股份而獲取更多商業利益的情形。三一集團、徐工集團以及東風汽車不屬於發行人的關聯方。

但我們認為,問題的關鍵不在於合法性與否,而在於商業邏輯的可持續性——

首先,地位的真實構成是否為雙重綁定?主機廠入股上游供應商,在汽車產業鏈並不罕見,甚至可以視為產業協同的成熟模式。但入股若與訂單增長高度重合,尤其是「入股後銷售額爆發式增長」(從2023年合計佔營收一定比例到2024年合併份額迅速擴大),至少說明了市佔率背後存在非純粹市場化的結構性力量。對綠控自身而言,短期訂單有保障,長期抗風險能力卻可能受到侵蝕——客戶集中度過高使公司議價能力受限,技術路線易被股東需求「鎖定」,市場多元化拓展動力減弱。

其次,高度集中的客戶結構將直接體現在資產負債端——應收賬款中大量源自於主要股東客戶,一旦新能源商用車補貼政策退坡或某家主機廠的電動化進度放緩,回款風險和業績下滑將一觸即發。

四、技術護城河的真正厚度:國家級獎項只是入場券

綠控傳動最容易讓投資者興奮的概念是技術突破。2019年獲得國家科技進步獎二等獎,基於AMT的同軸並聯混合動力機電耦合系統,實現了關鍵零部件的自主可控。

但我們更關注的是,這種技術護城河的深度在競爭環境中的可持續性。

從當前的競爭態勢看,商用車電驅賽道已不再是藍海,老牌巨頭如法士特(陝西重型汽車變速器、全國商用車變速箱70%以上市場份額),以及匯川聯合動力(乘用車電控滲透進商用車領域)等,正在加速佈局電驅系統。

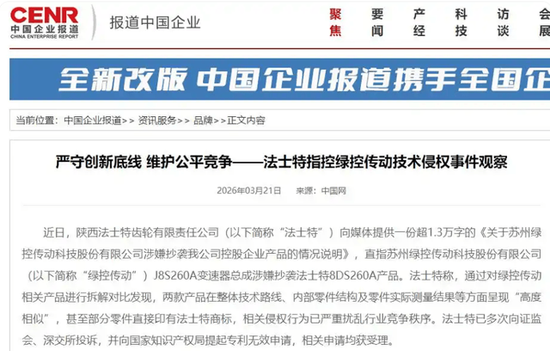

2026年3月,法士特向媒體發送聲明,直指綠控旗下J8S260A變速器總成涉嫌抄襲其8DS260A變速器。經調閱招股書和相關問詢回覆,未見公司就該事件披露實質性的技術侵權論證或知識產權佈局覈查,公司的知識產權獨立性在問詢函回覆中亦未透露充分的IP壁壘說明。

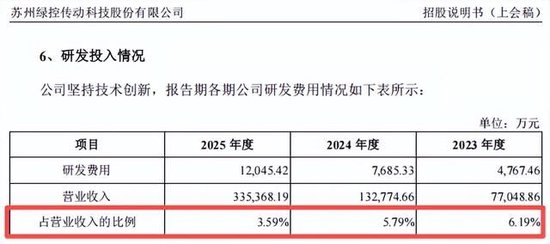

更讓投資人難以忽略的是,研發費用率卻在技術競爭最激烈的階段連續下降,從2023年的6.19% 下降至2025年3.59%。當賽道競爭加劇,研發投入卻主動「收手」,這是公司技術路線趨穩的信號,還是現金流壓力傳導至創新投入的結果?

公司層面解釋為隨着營收規模快速擴大,基數效應導致比率下降,但絕對研發費用從0.5億元增至1.2億元,規模仍在增長。這個解釋具有相當的說服力:營收從7.7億到33.54億增長了4倍多,絕對研發投入也翻了2.4倍,研發強度的降低更多是數字遊戲。

截至2025年末,公司擁有352項境內授權專利,其中發明專利58項、實用新型專利268項。專利數量不少,但我們建議投資者關注一個更關鍵的指標:發明專利在總專利中的佔比(約16.5%),以及專利是否涵蓋了電機、電控、變速箱的完整系統方案——只有後者才能構建真正的技術壁壘。

創始人李磊的清華經歷和公司獲得的國家科技進步獎,在獲取資本市場信任方面顯然構成了正面因素。但市佔率第一 ≠ 沒有競爭對手,尤其是在產業鏈話語權掌握在整車巨頭手裏的情況下,綠控所面臨的技術壓力還需要在後續的技術佈局中繼續加碼。

五、最大的隱憂:產能消化與押注「未來三年」

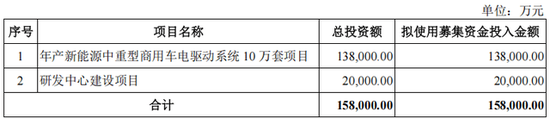

這次募資15.8億元,扣除發行費用後將用於年產10萬套的新能源中重型商用車電驅動系統項目。這裏隱含了一個關鍵判斷:公司必須消化掉這部分新產能,才能實現持續發展。

產能數據印證了這一判斷背後的緊迫性——目前的年產能約6萬套(恰好與年產10萬套的擴張計劃形成對照),而2024年電驅動系統銷量已達4.2萬套,產能利用率從54%拉到90%以上已經逼近紅線。而蘇州吳江經濟技術開發區已經啓動總投資50億元的綠控新能源研發製造項目,第三期將新增每年20萬套產能。按照規劃,2025年營收33.54億元、淨利潤1.53億元的基礎上,全部項目達產後預計年銷售收入100億元、淨利潤超10億元,這意味着需要在5年時間內增長3倍銷售額。

這一預測的基本前提是新能源商用車滲透率從目前的28.84%持續上升至更高區間,且綠控的市佔率不降。

在重卡電動化滲透率已從5.57%快速躍升至28.87%的背景下,「滲透率=成長力」的邏輯面臨根本性拷問——市場核心驅動力正在從「政策補貼+替代率提升」轉向企業自主盈利能力。在補貼退坡後,過渡期的滲透率能否平穩推進?客戶依賴性極強、大客戶自研電驅系統比例可能上升?這些將決定年產10萬套產能在未來三年能否填滿。

我們更注意到,法士特、匯川聯合動力等競爭對手的擴產同樣在加速。一旦產能過剩——尤其是在高度集中的新能源商用車電驅動行業(行業CR5約60%-70%)中,價格戰的慘烈程度可能在一個客戶高度集中的領域迅速傳導至供應商利潤。按照2025年33.54億元的收入體量,支撐10萬套產能的利用率目標本已面臨不小的市場壓力。

六、瞭望塔財經結語:給投資者的三個「不是那麼美好」的判斷

通讀完整招股書、問詢回覆和財務數據,瞭望塔財經對綠控傳動給出以下核心判斷(基於截至2026年5月7日的公開信息):

第一,這是一家典型的「現金流拮据績優股」——業績確實在增長,但增量本質上是靠債務和應收賬款堆積起來的「紙面繁華」。1.53億元的淨利潤與-1.75億元的經營現金流形成巨大反差。沒有好的現金流,再漂亮的利潤也可能隨時破滅。

第二,技術實力值得肯定,但行業競爭正在加劇,研發投入佔比下降的信號值得警惕。當競爭對手研發費用率維持在5%以上時,3.59%的研發佔比可能不足以維持長期護城河。

第三,客戶集中度高企且與股東高度重疊,「產業資本+供應鏈綁定」模式雖在短期穩定了收入,但長期來看獨立性和市場化能力面臨考驗。這可能成為公司能否走出「訂單高度依賴」陰影的關鍵難點。

對於參與上會的投資人,我們建議重點關注以下五大信號:

上會審核是否就客戶高度集中與關聯交易公允性提出額外追問

公司是否披露足夠清晰的大客戶的長單框架協議條款,規避「一年一簽」的訂單波動風險

現金流轉正的具體時間表——公司現金流持續惡化,何時能扭轉局面

研發費用率能否止跌回升——在創新驅動的行業中,研發強度的再下滑可能引發技術危機知識產權糾紛的後續進展——法士特指控是否存在產業化層面的實質威脅

參考鏈接:

1、綠控傳動:招股說明書(上會稿)

2、綠控傳動:發行人及中介機構回覆意見

3、綠控傳動:發行人及中介機構關於第二輪審核問詢函的回覆意見

4、綠控傳動:發行人及中介機構關於審核中心意見落實函的回覆

5、中國網《關於蘇州綠控傳動科技股份有限公司涉嫌抄襲我公司控股企業產品的情況說明》

6、深交所上市審核委員會2026年第23次審議會議公告

免責聲明:本文內容基於我們認為可靠的已公開信息進行研究和分析,但無法保證所有信息的絕對準確性和完整性。文中的任何數據、觀點或結論,均僅供讀者參考和交流之用,不構成任何形式的投資建議或決策依據。

市場有風險,投資需謹慎。任何人依據本文內容進行的任何投資操作或決策,所產生的所有風險及後果均應由其自行承擔,本賬號及作者概不負責。

責任編輯:石秀珍 SF183