作者 | 定焦One 金璵璠

中國互聯網大廠2025年的完整年報已經陸續發布,值得關注的除了它們怎麼賺錢,還有怎麼用人。

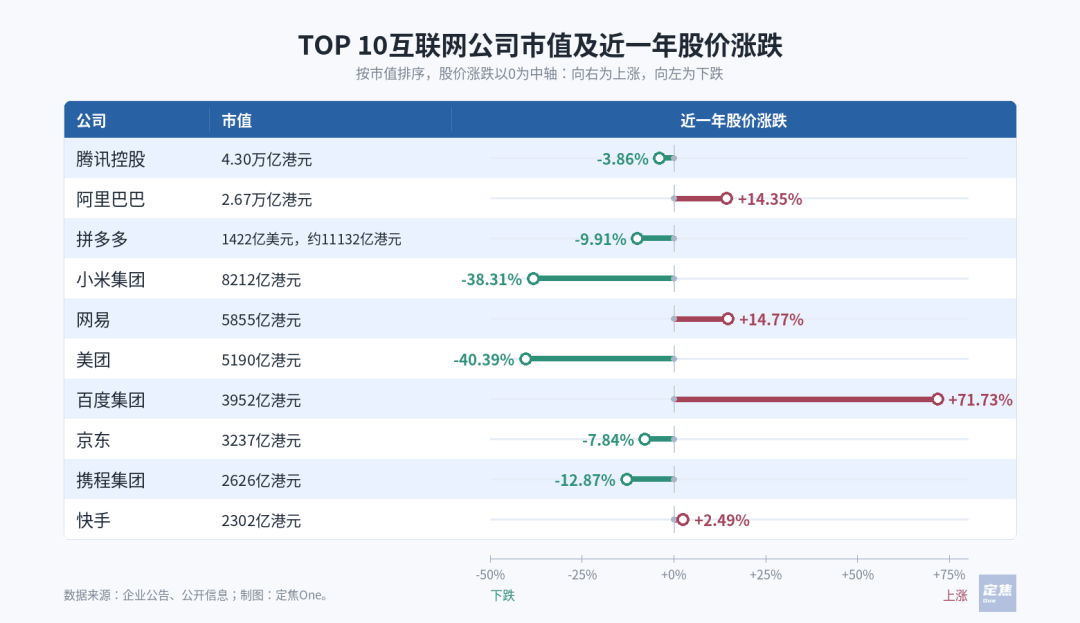

對比中國互聯網市值最高的十家上市公司:騰訊、阿里、拼多多、小米、網易、美團、百度、京東、攜程、快手的2025年年報會發現一些明顯的趨勢:大廠不是在裁員,而是在「換人」;大廠不是全都押注AI,絕大多數是把AI當工具;最大的變化是,大廠的錢,開始從「人」流向「機器」。

最直觀的對比來自兩家電商公司。京東去年淨增20萬人,員工總數達到77.6萬,是中國互聯網公司里人最多的一家,龐大的一線隊伍(其中64萬是配送和倉儲)把人均創收壓到168.7萬元。拼多多隻有2.55萬人,人均創收卻做到了1695萬元,是京東的10倍。

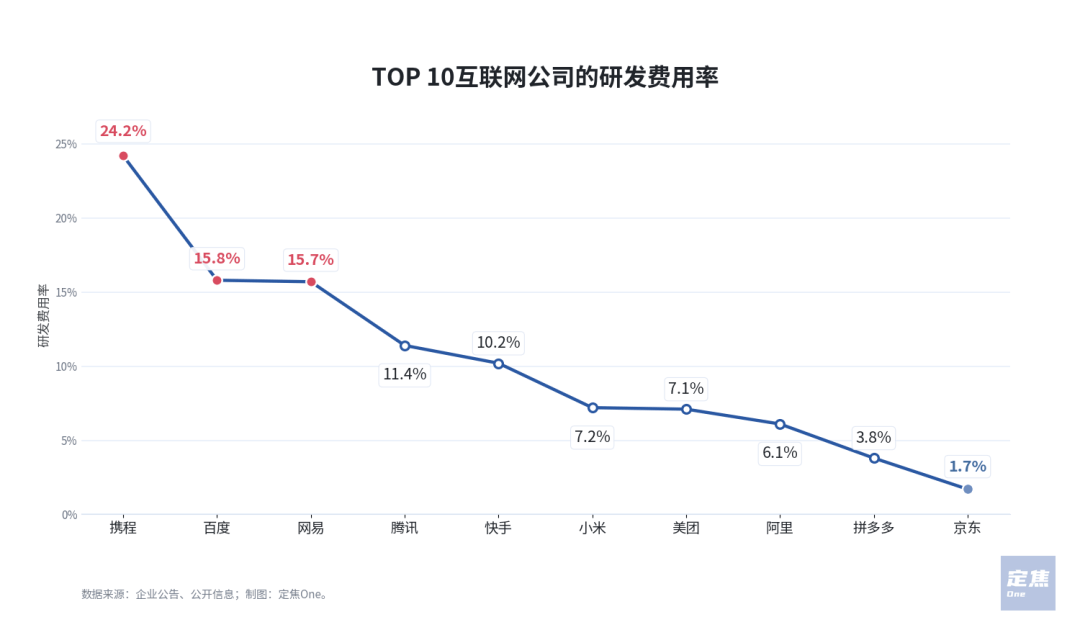

差距不只體現在人數上,也體現在把錢花到哪。騰訊一家2025年研發就花了857.5億元,是百度(204億)的4倍以上,比美團(260億)、網易(177億)、快手(145億)和攜程(151億)四家加起來還多。

到了AI這一層,差距更明顯:有的公司把AI當成新一輪基礎設施投入,有的公司只是把AI用到推薦、客服、風控、履約等業務環節裏。

資本市場也在給這些公司重新定價。2025年,加碼AI的幾家,阿里、百度、網易,股價普遍上行;依賴線下人力、倉儲、硬件產線的美團、小米、京東、攜程,股價普遍承壓。

短期股價不等於長期價值,不過,這至少反映出,市場開始重新評估互聯網公司的增長方式:不只是看規模還能不能做大,也看系統、算法和組織效率能不能跟上。

接下來,我們就從這十家公司的2025年財報切入,分三個維度:「人」、薪酬、AI與研發投入,去看這場變化。

01.誰在招人,誰在換血?

過去三年,「降本增效」是大廠標配。但把2025年的數據拉出來看,大廠沒有全面裁員,也沒有回到擴張期,真實的情況是分化成了三種用人邏輯。

第一種:用規模換市場份額,只有京東一家。

它是中國互聯網人數最多的公司,從2024年底的約57萬人,增加到2025年底的77.6萬人,算上關聯公司一共超過95萬人。

需要說明的是,其中64.3萬是倉儲和配送崗,佔比超過八成。這是因為京東在2025年進入外賣市場後,大規模增加騎手,擴充配送網絡,且多為自有體系內人員。

攜程員工總數4.36萬,增加了2500多人,人力主要投到研發和海外業務上。其中,研發人員(包括技術支持和供應商管理)1.8萬人,客服團隊1.6萬人。

美團的情況略有不同,從10.89萬人增加到了11.13萬人,淨增約3200人,它的用人邏輯不是簡單的擴編,更偏向「用技術替代人力」。

把這三類公司放一起可以得出結論:大部分公司的方向其實是一致的:減總數,把人壓到研發和核心業務上。一位接近頭部大廠的獵頭對「定焦One」總結,2025年大廠用人的趨勢是,低效崗位、中後台冗餘、非核心業務的人在減少;研發、AI、核心運營的人在變貴。

02.人均百萬VS17萬,哪些崗位最喫香?

光看人數還不夠,十大互聯網公司在人力薪酬投入上的差距更大,也更能真實反映企業用人成本和薪酬梯隊。

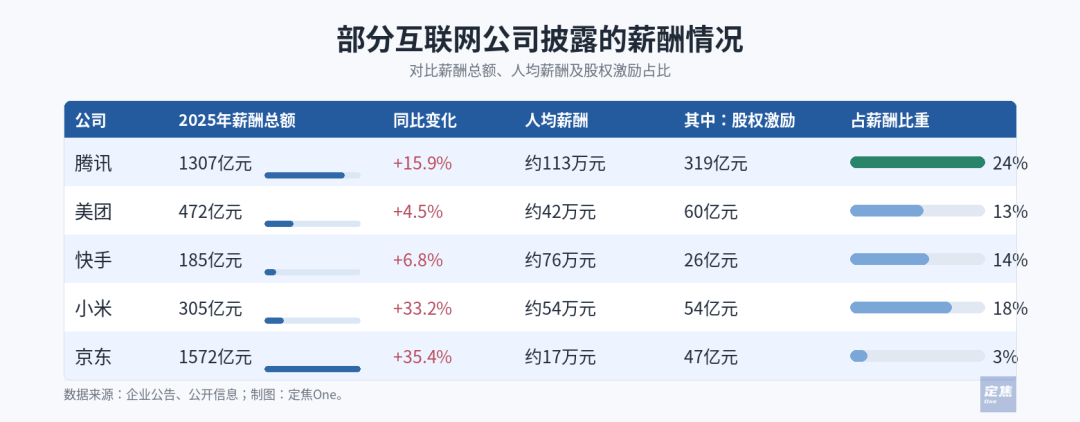

各家公司薪酬披露的完整度和口徑差別很大。騰訊、美團、小米、快手四家最完整,總薪酬、現金、股權、福利全口徑都有;京東披露的是「京東生態系統人力資源總支出」,本文是按照這個口徑粗略估算;拼多多、百度、網易、攜程只披露了部分薪酬相關項目;阿里因是季度財報,只披露了股權激勵的數字。

先看人均薪酬,四家披露完整的公司差出近三倍:騰訊以人均113萬元領先,快手緊隨其後,人均76萬;小米54萬;美團42萬。

京東是最低一檔。京東生態95萬人一共拿1572億(京東生態人力資源總支出),人均約17萬。不過,這個數不能跟前面幾家直接對比,因為員工中大部分是配送和倉儲一線人員。

相比人均,更值得關注的是大廠怎麼分錢。十家大廠有三種邏輯。

第一種:把錢投給研發。騰訊、百度、網易都屬於這一類,共同點是研發員工佔比都高,股權激勵也最先流向研發。

騰訊是人均薪酬「天花板」。112.8萬元/年包含了薪資、獎金、社保、股權激勵等。財報附註裏單獨披露,2025年股權激勵開支約319億元,佔總酬金的24%。如果只算現金部分,人均約85.3萬元/年,摺合月薪約7.1萬元。

相比2024年,騰訊總酬金漲了15.8%,人數漲了4.8%,人均漲幅10.6%,錢比人漲得快,說明騰訊在控制擴張節奏的同時,還在給員工加薪,重點是往技術端集中資源。財報裏提到,2025年騰訊研發開支857億,其中大頭是僱員福利支出,佔了636億。

上述獵頭告訴「定焦One」,騰訊2025年在AI方向的招聘需求幾乎是2024年的3倍,大模型研究員、推理優化工程師、AI基礎設施工程師等崗位的薪資基本漲了30%到50%。

百度是同樣的邏輯,只是規模低一檔。2025年股權激勵為36.05億,研發團隊拿走了大頭(佔比56.4%)。剩下還有38億未確認股權激勵成本,會在未來約三年陸續兌現。

網易也類似。36.48億股權激勵裏,研發分到15.94億,佔43.7%;其餘分給營業成本(10.05億)和一般管理(9.17億)。值得注意的是,網易資產負債表上的「應付工資及福利」餘額從46.8億漲到了48.9億,反而多了2億。這說明單人薪酬在上漲。

第二種:把錢更多分給核心運營和管理崗。京東、拼多多、攜程、快手都屬於這一類。

京東2025年股權激勵47.26億,區別於其他大廠,一般及行政部門拿走了大頭,分到27.09億元(佔比57.3%);研發分到11.44億,佔24.2%。

京東的「管理層激勵」比較集中。2025年,公司向董事及高管支付的現金薪酬總額為2.47億元。當然,真正的大頭在股權。2025年5月,劉強東獲授500萬股期權和1000萬份限制性股票,光這一項當年確認的股權激勵費用就13.67億元。這一筆,相當於全公司股權激勵的29%。

拼多多2025年股權激勵高達79.37億,人均約31.2萬元,高於騰訊的人均股權激勵水平。拼多多也是「一般及行政」分走更多,34.31億佔比43.2%;研發分到22.57億。賬上還有164.11億未確認股權激勵,是十家裏未確認股權數額最大的一家。

攜程特殊一些,2025年的22.7億股權激勵裏,研發分到10.39億,管理及行政分到10.15億,兩部分幾乎打平。此外,銷售團隊分得2.16億。這反映出攜程作為旅遊平台的特點:運營管理和技術同等重要。

快手則是管理層和員工分層激勵。2025年僱員福利開支184.77億,披露得最詳細:其中,工資薪金129.71億,股權激勵26.4億,社保和其他福利28.66億。普通員工拿的是現金,人均工資獎金53.6萬;核心高管拿的是股權,五位最高薪酬人士合計拿走4.366億,其中3.9億都是股權激勵。

這十家中,真正大筆下注AI的是阿里、騰訊、百度三家。差別是,阿里押算力,騰訊押人,百度從人轉向算力。

阿里是最激進的,研發費用和資本開支合計1862億,比騰訊多出200多億,接近百度全部投入的6倍。其中超出同行幅度最大的是資本開支(1237億),比研發費用625億還多了一倍。

按阿里管理層在最近一次財報電話會上的說法,過去四個季度(截至2025年9月)在AI和雲基礎設施的資本開支約1200億元,未來三年還要再投3800億元,目標是雲和AI業務年收入做到千億美元。

騰訊僅次於阿里,研發和資本開支合計1649億,但更多花在「人」身上。

857億研發中,約七成多(636億)是發給研發人員的薪酬,剩下不到三成纔是服務器、GPU這些研發相關支出。資本開支增速只有3.2%,遠低於研發費用21.3%的增速。

馬化騰在2025年底的員工大會上說,目前唯一還值得大力投入的就是AI。財報電話會上,騰訊管理層表示:僅在混元大模型和元寶應用兩項,全年就投入了180億元,2026年這個數字至少翻倍。

一位關注騰訊的投資者表示,騰訊的判斷是:算力是必需品,但模型的差距還是要靠人拉開。

百度作為中國最早喊出「All in AI」的公司,是十家裏唯一一家研發費用按年下降的,但同期,資本開支從約81億漲到121億,按年漲49%。從結果來看,百度的策略已經開始見效:去年Q4,AI相關業務(AI雲、AI應用、AI原生營銷服務等)貢獻了43%的收入。

對剩下的七家來說,AI是工具,不是賽道,它們沒有去拼通用大模型,也沒有囤算力,而是把AI用到主業裏。

最直觀的一組對比是美團、京東、拼多多、攜程。四家都是平台型生意,AI對它們來說首先是降本工具。

美團260億研發,主要花在物流機器人、無人配送、AI調度上。Ethan的判斷是,即時零售競爭加劇後,美團現在的成本壓力,也主要集中在這些環節:獲客、補貼和商家競爭。2025年,美團銷售及營銷開支從640億增至1029億,增幅超過60%,拖累核心本地商業板塊由盈轉虧69億元。

京東222億研發,思路相似,把AI用到採購、運營、履約、客服這些環節;176億資本開支主要也是倉儲設備、自動化分揀、IT基建,不是「為AI訓練買GPU」。總的來說,京東的邏輯很務實:用AI壓低人均成本和每筆訂單的成本。

拼多多的AI投入則明顯更「省」。165億元研發費用按年增長30.3%,但研發費用率只有3.8%,在十家公司裏倒數第二;資本開支約11億元,相比它的收入和利潤體量並不高。從財報表述看,它是把AI放在商品匹配、風控、跨境履約和平台治理這些具體環節裏。

攜程也是這一類。151億研發、增速15%,研發費用率排第一。但錢主要花在訂單系統、行程規劃、出海技術這些地方。

美團、京東、拼多多、攜程,重點是用AI給主業提效。到了網易和快手,AI開始進入內容供給和生產流程。

網易177億研發,增速只有1.1%,但它的AI投入集中在遊戲NPC、美術資源、音樂生成上,目的是把一款遊戲從想法到上線的周期變短。

快手的145億元研發,金額在十家中最小,但增速接近19%,投入的方向不難判斷。快手2025年反覆強調的是可靈AI、多模態視頻生成、AIGC營銷素材、推薦系統等。這些直接綁在快手三塊業務(內容、廣告、電商)上。AI對於快手,是同時改造內容供給、商業化轉化和用戶消費時長這三件事。

小米屬於單獨一類。它的研發數據看起來「最像在押AI」:研發增速37.8%、資本開支增速73.3%,兩個指標都是十家裏最高的。但331億研發裏AI大約佔83億,剩下248億是分給汽車、手機和澎湃OS的;181億資本開支裏,120億用在汽車上,61億給手機和AIoT。

也就是說,小米的錢大頭還是花在造車上。小米的錢跟着汽車走,AI投入是為「人車家」生態服務的。

03.結語

過去十幾年,互聯網比的是規模,誰的用戶多、誰的GMV高,人是最重要的資產,加人就是加產能;但下一個階段,什麼纔是這家公司的核心生產要素,大廠給出了不同的答案。

少數幾家選擇「算力」,比如阿里、百度,它們需要足夠大的資本開支去搶下一輪的入場券。

另一種是,仍然把「人」當核心生產要素,願意高薪用人。騰訊是最典型的。

還有一種是,核心生產要素仍然是原來那門生意,AI只是工具。

三類打法看起來差別很大,但落到員工頭上,方向是一致的:互聯網公司正在用更少的人,做以前更多人才能做的事。

而真正決定互聯網長期格局的,或許也正是這一點:不是簡單的人多或算力高,而是誰用盡量少的人、合理的算力投入,把效率和回報率做到最高。