炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,北京質肽生物醫藥科技股份有限公司(下稱「質肽生物」)正式向港交所遞交招股書,擬以18A規則登陸港股主板,成為GLP-1賽道又一家衝刺資本市場的創新藥企。

作為一家由諾和諾德前核心高管團隊創立、手握全球進度領先的每月一次GLP-1受體激動劑管線的企業,質肽生物自成立以來便備受資本追捧,7輪孖展累計募資11.1億元,投後估值攀升至28.81億元,紅杉中國、奧博資本、愛美客等明星機構紛紛入局。在GLP-1仍是全球醫藥行業最大風口的當下,質肽生物的IPO敘事看似充滿想象空間。

但剝開全球首個月製劑GLP-1的光鮮外殼,招股書披露的財務數據、研發進展、商業化佈局與行業格局,卻處處暗藏風險。目前公司仍面臨諸多隱憂,包括虧損持續擴大、現金流告急、管線存在較大不確定性、產品面臨紅海競爭、未來市場競爭力欠佳等。

持續虧損、現金流緊張、無造血能力 核心產品商業化前景或存疑

招股書數據顯示,2024年和2025年,質肽生物分別實現營業收入400.6萬元、313.2萬元,2025年營收按年下滑21.8%,呈現出明顯的收縮態勢。微薄的營收並非來自藥品銷售,而是全部來源於少量研發服務和醫藥中間體銷售,公司至今尚未形成真正的商業化收入,主營業務尚無造血能力。同期公司淨虧損分別為1.64億元、1.91億元,2025年虧損規模按年擴大16.9%,截至2025年末,公司累計虧損已達6.58億元。

現金流方面,2024年及2025年,公司經營活動現金流出淨額分別為4504萬元、1.12億元,現金消耗速度按年提升148.7%。截至2025年12月31日,公司賬上現金及現金等價物僅餘3119.5萬元,即便疊加可變現的理財產品,按照2025年的現金消耗速度,公司賬上資金僅能支撐不足3個月的運營,已然觸及流動性安全的紅線。

2026年1月,公司完成了5.31億元的C輪孖展,暫時緩解了燃眉之急,但在公司缺乏造血能力、產品管線臨床進展推進所需開支不斷增加的背景下,這筆資金仍未能從根本上解決公司的長期資金需求。

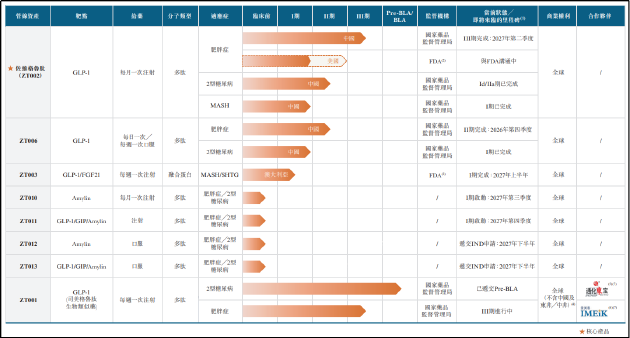

業務方面,質肽生物IPO敘事的核心,是其號稱「有望成為全球首個上市的每月一次GLP-1多肽療法」的核心產品佐維格魯肽(ZT002)。該產品被公司視為打破GLP-1賽道競爭格局的殺手鐧,也是支撐其28.81億元估值的核心資產。但從臨床進展、數據表現、商業化佈局來看,佐維格魯肽的前景或充滿了不確定性。

從已披露的II期臨床數據來看,ZT002的差異化優勢主要集中在給藥頻率上,但其減重效果與頭部競品仍存在明顯差距。數據顯示,ZT002 160mg每4周一次給藥組,在24周時受試者體重減輕最高達13.8%,這一數據雖然在每月一次的GLP-1產品中具備競爭力,但與已上市的頭部產品相比優勢並不顯著。

禮來的替爾泊肽最高劑量組72周減重幅度達22.5%,諾和諾德的司美格魯肽最高劑量組68周減重幅度達17%,信達生物的瑪仕度肽48周最高減重幅度也達19.4%,均超ZT002的II期數據。

在GLP-1賽道的競爭已進入減重幅度、副作用控制、給藥頻率、價格可及性綜合較量的當下,給藥頻率帶來的依從性優勢,很難完全彌補減重效果的差距。灼識諮詢數據顯示,肥胖患者停藥的核心原因,除了給藥頻率外,更重要的是減重效果不及預期、副作用難以耐受。若ZT002在III期臨床中無法進一步提升減重效果,即便其實現了每月一次給藥的便捷性,也或難在與頭部產品的競爭中佔據優勢,其所謂的差異化壁壘或將大打折扣。

除了核心產品ZT002,公司進度第二的管線ZT001(司美格魯肽生物類似藥),同樣面臨着商業化的巨大不確定性。招股書顯示,ZT001已完成臨床試驗,即將提交生物製品許可申請(BLA),公司已與通化東寶、愛美客分別達成合作,授予其在糖尿病、減重適應症的大中華區商業化權益。但這款產品的核心問題在於,其上市進度已嚴重落後於行業,面臨着上市即紅海」的尷尬局面。

司美格魯肽的核心化合物專利已於2026年3月正式到期,截至目前,國內已有超過30家企業佈局司美格魯肽生物類似藥,其中華東醫藥、麗珠集團、九源基因等多家企業的上市申請已進入審評尾聲,預計2026-2027年將有大量國產司美格魯肽仿製藥集中上市,屆時賽道將迅速陷入慘烈的價格戰。目前國內已上市的GLP-1產品已開啓大幅降價,替爾泊肽10mg規格電商價已降至450元/支,司美格魯肽最低劑量月費用已降至200元出頭,未來仿製藥集中上市後,價格還將進一步下探。

而質肽生物的ZT001,即便順利獲批,也大概率要到2027年才能上市,屆時市場早已被先上市的企業瓜分完畢,價格也已降至低位,公司很難在其中獲得可觀的市場份額。更重要的是,公司已將ZT001的商業化權益完全授權給合作方,自身僅能獲得里程碑付款和銷售分成,即便產品上市大賣,公司能獲得的收益或也較為有限,無法成為公司的核心收入來源。

價格戰疊加技術迭代 紅海競爭突圍艱難

着眼於未來,質肽生物將自身的核心競爭力定義為在超長效GLP-1賽道的先發優勢,但放眼全球市場,這一先發優勢正被快速稀釋,公司正面臨着前有堵截、後有追兵的雙重擠壓,其突圍之路或比想象中艱難。

從全球GLP-1賽道的競爭格局來看,諾和諾德與禮來兩大巨頭已形成絕對的壟斷地位,二者憑藉已上市的重磅產品,佔據了全球GLP-1市場90%以上的份額,同時構建了從研發、生產到商業化的全鏈條壁壘。更重要的是,兩大巨頭並未停下研發的腳步,在超長效GLP-1賽道早已完成佈局,或將成為質肽生物強大的競爭對手。

目前,諾和諾德正在開發每兩周一次、每月一次的司美格魯肽新劑型,禮來也在推進長效化的替爾泊肽劑型研發。除了兩大巨頭,全球範圍內還有多家跨國藥企和本土藥企,在每月一次的GLP-1賽道與質肽生物展開正面競爭。招股書披露,安進的MariTide、輝瑞的PF-07943944等產品,均已進入臨床後期階段,與ZT002的進度相差無幾,其中安進的MariTide同樣瞄準每月一次給藥,且已披露的臨床數據顯示,其減重效果顯著優於ZT002。

在國內市場,恒瑞醫藥、信達生物、華東醫藥等頭部藥企,也均已佈局超長效GLP-1管線,憑藉其更充足的資金儲備、更完善的臨床開發能力和更成熟的商業化體系,質肽生物在與這些本土龍頭的競爭中難言優勢。

此外,過去幾年,GLP-1產品的競爭主要集中在「從無到有」,只要產品能上市、有明確的減重效果,就能在市場中分得一杯羹。但隨着大量產品上市,賽道已進入「從有到優」的存量競爭階段,患者和市場的選擇標準,已從單一的減重效果,升級為減重效果、安全性、給藥便捷性、價格可及性的綜合比拼。

在這一背景下,質肽生物僅靠每月一次給藥的單一優勢,很難構建起足夠深的護城河。一方面,口服GLP-1產品正在快速崛起,諾和諾德的口服司美格魯肽已在國內上市,禮來的口服替爾泊肽也已進入臨床後期,國內多家企業的口服GLP-1產品也已進入臨床階段。相較於每月一次的注射劑型,口服劑型的依從性優勢更為明顯,一旦口服產品實現療效突破,將直接對包括ZT002在內的所有注射劑型形成替代。

另一方面,雙靶點、三靶點GLP-1產品已成為行業新的主流方向。目前已上市的替爾泊肽(GIP/GLP-1雙靶點)、瑪仕度肽(GIP/GLP-1雙靶點),減重效果已顯著優於單靶點GLP-1產品,禮來、信達生物等企業還在推進三靶點產品的研發。

而質肽生物的核心產品ZT002仍是單靶點GLP-1產品,從藥物機理上就存在先天的療效上限,即便實現了長效化,或也很難與雙靶點、三靶點產品競爭。而公司佈局的雙靶點管線ZT003,目前僅處於澳洲I期臨床階段,進度遠遠落後於行業頭部企業。

藥物可及性方面,2026年司美格魯肽核心專利到期後,大量國產仿製藥將集中上市,預計未來1-2年內,司美格魯肽仿製藥的月治療費用將降至百元以內。而質肽生物的ZT002作為創新藥,其研發、生產成本遠高於仿製藥,定價必然遠高於司美格魯肽仿製藥;但作為單靶點產品,其減重效果又不及已上市的雙靶點創新藥,或很難支撐起高定價,其市場空間或將被壓縮。

責任編輯:公司觀察