智通財經APP獲悉,5月12日,中指研究院發文稱,2025年,房地產上市公司收入連續下滑,淨利潤連續四年為負,超過六成企業虧損,流動性壓力仍在,股東回報下滑。未來核心城市將率先復甦,行業將加速風險出清、格局重塑,佈局核心城市、打造「好房子」和運營服務能力突出的房地產上市公司將更具發展韌性。

(1)經營規模:總資產連續四年收縮,存貨和貨幣資金加速下滑,或將繼續萎縮

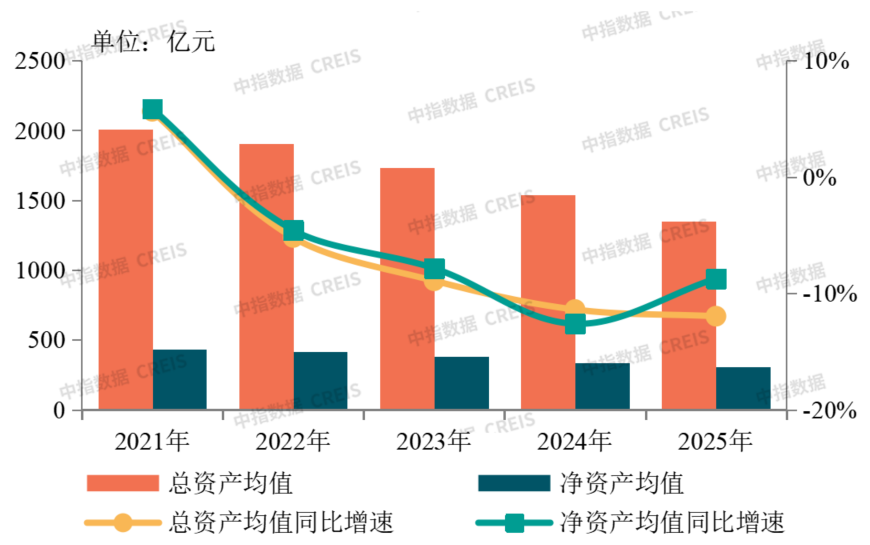

2025年房地產上市公司總資產均值及增長率

企業研究:https://u.fang.com/ytcrnn/

2025年,房地產上市公司總資產規模連續四年負增長,降幅連續擴大。房地產上市公司總資產均值為1351.8億元,較上年下降12.0%,降幅較上年擴大0.6個百分點;淨資產均值為304.3億元,較上年下降8.7%,降幅較上年收窄3.9個百分點。受年內多家上市公司重組成功影響,淨資產降幅有所收窄。總體來看,上市房企發展普遍遇到困難,仍處於調整優化過程中,資產負債表在收縮。

從總資產結構來看,竣工結轉疊加存貨減值,存貨規模繼續減少,代表企業已完工物業佔比升高,當前市場仍在調整,疊加優質地塊持續推出、規劃條件持續優化、「好房子」建設加速等因素影響,上市房企存貨面臨較大貶值壓力和去化壓力。銷售下滑、籌資性現金持續淨流出,貨幣資金加速下滑。投資性房地產規模增長,部分具有商業地產運營優勢的企業持續增加對持有物業投入,年內投資性房地產規模保持增長。

(2)盈利能力:營收連續兩年下降,超過六成上市房企出現虧損,房企難以盈利

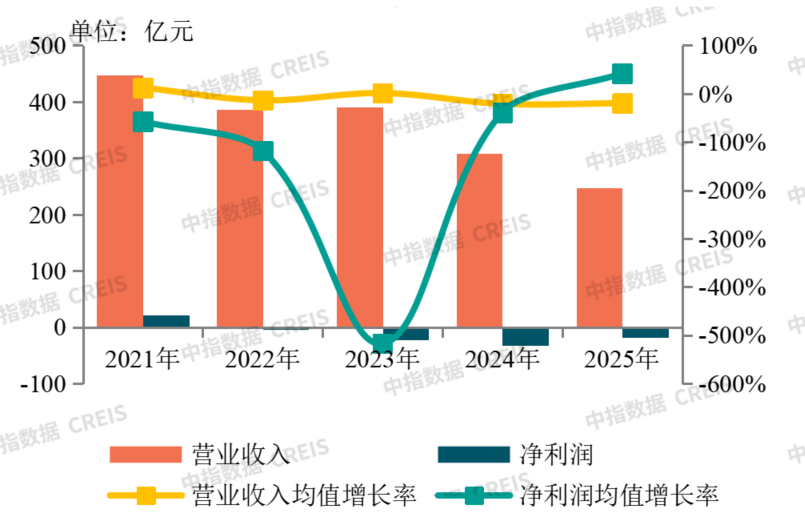

2025年房地產上市公司營業收入與淨利潤均值

2025年,房地產上市公司營收下降近兩成,淨利潤連續四年為負,受債務重組收益影響,行業平均虧損額有所收窄。上市房企營業收入均值為247.7億元,按年下降19.7%,降幅較上年收窄1.4個百分點;淨利潤均值為-18.5億元,連續四年為負,虧損額有所收窄,主要是多家上市房企期內確認了債務重組收益,帶動行業平均虧損額收窄,剔除相關企業,平均虧損額仍在擴大。

由於結轉規模下降,房企普遍營收下滑,導致毛利潤下滑,疊加各項成本高企、資產減值計提,房企難以盈利。部分出險企業債務重組見效,通過債務置換實現了賬面扭虧,但這種會計準則導致的盈利是一次性,並不可持續,剔除重組收益後主業仍面臨虧損壓力,其能否真正改善盈利仍取決於存貨的去化情況。短期內受銷售下滑影響,營業收入及盈利能力仍將維持下行態勢。疊加短期內銷售毛利率承壓,企業盈利壓力大。

(3)財務穩健性:未出險企業流動性壓力加大,部分企業債務重組緩解償債壓力

2025年,多家上市房企完成債務重組,負債率出現下滑。在銷售低迷、資金淨流出影響下,未出險企業負債率有所上升,長期債務負擔加大,一些央國企亦不能倖免。房地產上市公司現金短債比均值小幅下降,多數上市房企流動性仍偏緊。部分企業剛性兌付壓力較為集中,將進一步壓縮企業現金流騰挪空間,需對公開市場債務到期規模較大的企業給予合理政策支持,幫助企業做好償債、減債工作,以免對行業造成進一步的衝擊。

(4)投資價值:地產板塊隨大盤小幅上揚,積極佈局核心城市、不動產運營能力強的企業表現更佳

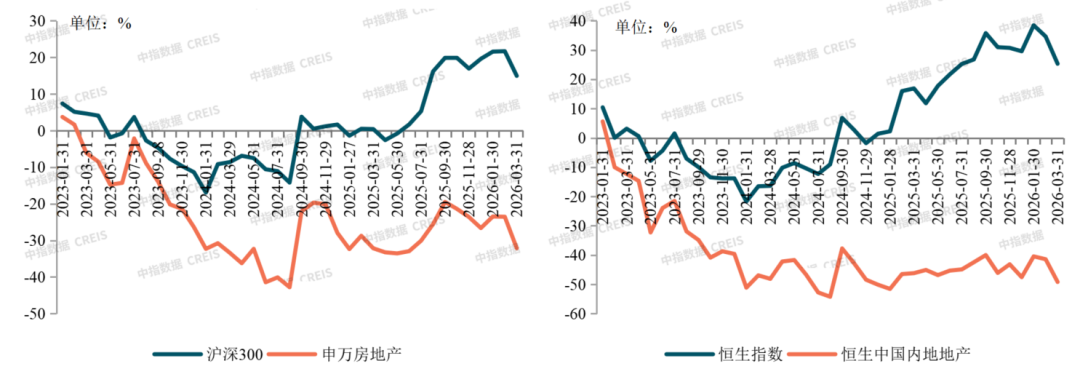

2023-2026年一季度房地產板塊與大盤升跌幅度變化情況

此處為每日累計升跌幅=[(交易日收盤價-起始日收盤價)/起始日收盤價]*100%

2025年,房地產板塊先低後高,年末小幅收漲,滬深及內地在港房地產上市公司表現整體不如大盤。2025年,A股市場在全球流動性寬鬆、產業政策迭代等基本面影響下刷新了多個歷史紀錄,滬深300年末報收4629.9點,上漲17.7%,大盤表現亮眼。地產板塊隨大盤小幅上揚,到年末申萬地產指數收盤於2197.1點,按年上漲1.8%。港股市場走強,年末恒生指數收盤於25630.54點,按年上漲27.8%。港股房地產板塊整體隨大盤波動,恒生中國內地地產指數年末收盤於1242.60點,按年上漲5.2%,顯著弱於大盤。

2026年一季度,房地產市場繼續呈現明顯的分化特徵,核心城市樓市出現一定修復,二手房成交持續好於新房,但整體市場仍處於築底階段。4月末,中央政治局會議定調「努力穩定房地產市場」後,各地政策端明顯發力。深圳、廣州等核心城市在節前密集出台樓市新政,疊加「好房子」項目入市帶動下,核心城市新房及二手房成交量有望得到一定支撐,分化態勢預計將延續。在此背景下,行業整體處於出清修復階段,投資者將更加關注企業可持續經營能力,佈局「好房子+好城市」、拿地和銷售表現更優的企業、經營性業務較強的企業更容易獲得投資者的青睞。

(5)房地產企業存量資產盤活策略分析

當前,我國房地產市場供求關係已經發生重大變化,正從大規模增量擴張階段轉向存量提質增效階段。盤活利用存量資產,已成為各地激發市場活力、優化空間結構、促進產業升級和保障民生的重要抓手。2025年以來,上海、廣州、杭州、成都等地相繼出台針對性政策,旨在通過制度創新破解存量盤活中的瓶頸問題,加速盤活存量資源,提升資源利用效率釋放經濟效益。2026年以來,隨着「盤活存量商品房」、「去庫存」等寫入「十五五」戰略規劃和2026年《政府工作報告》,盤活存量資產再次被放到更加重要的位置。

商品住宅:加速去庫存,利用收儲、被高校收購等形式實現盤活。靈活處置新規前舊房產品,以價換量、止損回血。利用地方收購存量房用作保障性住房機遇,接洽地方政府,促成存量房的收購。部分高校收購存量商品房用作學生宿舍,房企可積極接洽高校,將高校周邊去化慢的商品住宅以合理價格出售或出租給高校。做好客研和產品設計,避免因產品錯配帶來的低去化問題。

商業、產業資產:非住改住、自主改造等多種模式盤活商業、產業用房,用好金融工具,通過退出機制完成存量資產盤活。探索通過「商改住」、「住改租」等多種模式,擴寬盤活存量商業、產業用房的渠道。改造落後、低效的商業和產業資產,實現存量資產價值再創造。隨着數字化不斷發展,積極將數字化應用深度融入資產管理的全鏈條,提升運營效率。積極利用金融工具,通過退出機制完成存量資產盤活。

閒置土地:利用政策收儲、土地調規、置換等形式盤活。房企利用政策收儲土地的方式盤活土地。土地調規是房地產企業盤活存量資產、破解項目開發困局的重要抓手。通過置換的形式,以存量盤活補充土儲,既規避了高成本公開拿地的風險,又實現了閒置資產的價值兌現。拿地佈局聚焦核心城市核心區域或深耕區域,規避因市場誤判導致的土地閒置。

(6)結語

展望未來,上市房企仍需以保障經營安全與提升核心競爭力為核心主線,一方面加速「瘦身健體」,加速風險釋放,另一方面擇優深耕住宅開發、物業服務、代建、長租公寓、商業運營等高現金流業務。開發業務堅持「拿好地、建好房」,服務業務聚焦「優項目、強服務」,全方位提升產品力與服務力,穩步推動行業向新發展模式深度轉型。當然,部分上市房企面臨經營困境、難以依靠現有業務走出泥潭,可積極調整發展戰略,推動業務輕型化轉型。

2026中國房地產上市公司TOP10研究結果