風險偏好升溫

4月,黃金價格持平收官為4,611美元/盎司

根據短期金價表現歸因模型(GRAM)顯示:隨着風險偏好回升,市場波動率大幅下降,成為拖累金價的主要負面因素。

與此同時,三大因素抵消壓力,為金價提供了支撐

· 美元偏弱

· 黃金ETF迎來強勁資金流入

· 3月大幅回調後湧現了逢低買盤

全球市場波動率大幅回落

4月全球黃金ETF實現強勁流入

由歐洲地區主導,緣於該地區投資者對霍爾木茲海峽封鎖的擔憂,亞洲與美國地區的流入規模約為歐洲的1/3。

COMEX黃金期貨管理基金淨多倉小幅增長至10億美元,整體倉位仍穩固維持在中性區間。

5月以來金價持穩

「暫時性」再現

此次中東危機衝擊規模顯著,但尚未被解讀為通脹或增長的根本轉變。

當前危機尚未化解,以美國為首的市場情緒已趨於樂觀:

· 隨着危機升級,美國兩年期短期通脹平衡率一度攀升,但隨後有所回落

· 受風險偏好回升推動,美國股市強勁反彈,期權市場情緒亦趨於平穩

· 美國受能源衝擊影響相對有限,其居民消費目前仍具備較強韌性

投資者陷入兩難境地:

1. 重大地緣政治危機持續,但推動資金戰術性轉向黃金配置的觸發因素尚不具備

2. 金價正處於短期壓力與長期結構性支撐的博弈之中

短期壓力

短期市場環境對黃金缺乏利好支撐:

1. 黃金技術面承壓,但長期上行趨勢尚未打破

· 3月的金價回調在200日均線及4,075美元/盎司回撤位附近守住了關鍵支撐,不過反彈在55日均線下方止步

· 金價或再度測試200日均線水平;唯有持續跌破4,075美元/盎司,才能確認技術面出現更明確的金價見頂信號

技術面偏弱但整體持穩

黃金現貨價格(XAU)(美元/盎司)

2. 美國市場將此次衝擊視為可控事件

波動率溢價與通脹預期雙雙回落,黃金避險吸引力減弱。

市場情緒異常平靜

股票與債券波動率風險溢價

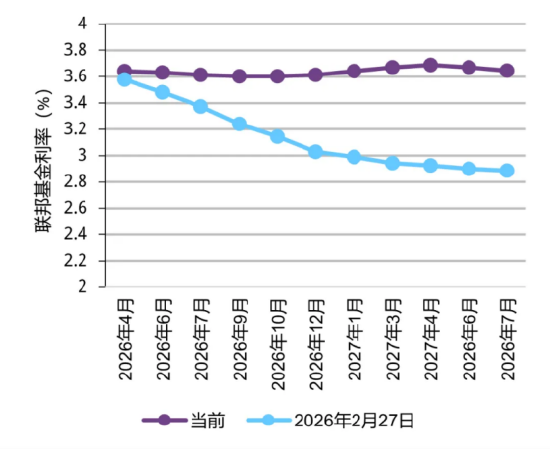

3. 聯儲局政策環境對黃金的支撐力度下降

利率期貨已反映「高利率更久」的預期

仍存在加息可能性

中東危機前後聯邦基金利率期貨曲線

4. 美國股市預期盈利緩衝空間顯著擴大,未來一年盈利預期大幅反彈

5. 央行購金需求保持結構性穩健,但其售金及黃金掉期操作,仍將引發市場擔憂,對金價造成壓力

暴風雨前的平靜

若本次衝擊的持續時長超出市場預期,黃金有望迅速重拾支撐:

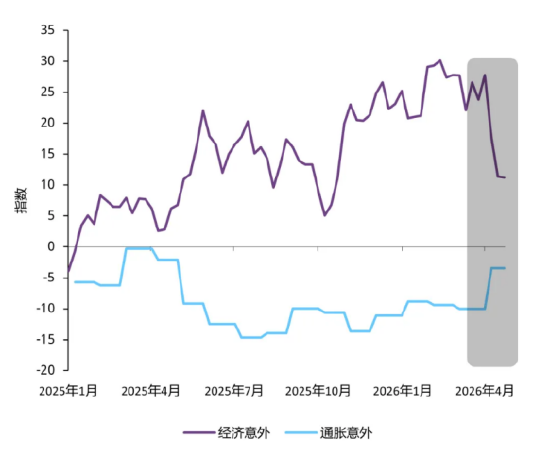

1. 全球範圍,滯脹風險仍在悄然上行

經濟意外指數顯現滯脹特徵

全球經濟與通脹意外指數

2. 若地緣局勢遲遲未能緩解,全球原油庫存或於9月觸及運行低位,可能導致國際油價失序與需求萎縮

3. 黃金期貨市場持倉維持中性水平,上行空間較大

4. 大規模高槓杆美債基差交易,若出現無序平倉,或將加劇新一輪去槓桿壓力

更為核心的結構性支撐因素將重新顯現:

· 央行購金態勢仍在持續

· 即便降息節奏滯後於經濟增長放緩,利率最終仍將趨於下行

· 高企的債務規模與財政赤字問題仍未得到解決

· 在通脹引發的市場衝擊環境中,債券作為多元化配置工具的有效性顯著降低

· 向美元以外資產的分散趨勢雖平緩推進,但整體趨勢仍對黃金構成支撐

展望未來

短期內金價仍面臨逆風因素或將維持震盪走勢,需等待新的催化因素,方能重啓結構性上行趨勢。

[1] 數據截至2026年4月30日。我們的短期金價表現歸因模型(GRAM)是有關金價月度回報的多元迴歸模型,其中包括四類關鍵的金價表現驅動因素:經濟擴張、風險與不確定性、機會成本和趨勢動能,這些驅動因素的相關主題反映了黃金需求背後的動機,更為重要的是投資需求背後的動機。這些被認為是短期內黃金價格回報的邊際驅動因素。「殘差」代表模型中已納入因素無法解釋的金價變動百分比。 來源:彭博社,世界黃金協會[

2] 數據截至2026年4月30日。來源:彭博社,世界黃金協會

[3] 數據截至2026年4月30日。股票波動率風險溢價:以VIX指數減去標普500指數21日實際收益波動率計算。債券波動率風險溢價:以MOVE指數減去美國7–10年期國債指數21日實際收益率波動率(點子)計算。來源:彭博社,世界黃金協會

[4] 數據截至2026年4月30日。來源:彭博社,世界黃金協會

[5] 標普500財報季更新:2026年4月24日

[6] 數據截至2026年4月30日。來源:彭博社,世界黃金協會

[7] Hedge Fund Bond Market Bets Risk Yield Spikes, BIS Chief Warns(譯者譯:國際清算銀行行長提示:對沖基金債市押注或引發收益率飆升,彭博社,2025年11月27日)

責任編輯:朱赫楠