美股散戶的故事正在變味。不是散戶徹底退出,也不是又一輪GameStop式狂熱重來,而是長期配置還在、短線投機退潮。美國家庭股票敞口仍高,但2025年家庭部門淨賣出約6310億美元股票,同時在四季度一次性增加約1.4萬億美元現金類資產,這組數據很難支持「全民追漲」的敘事。

據追風交易台,巴克萊美國股票策略師Venu Krishna等在最新研究中給出一句判斷:「散戶已經重新參與,但還不能稱之為迴歸。」這句話抓住了核心:4月美股基金近800億美元淨流入,裏面大概率有不少散戶資金;但和2024、2025年高點相比,參與度還沒回去,尤其是最願意用槓桿、追熱點、做短線的那批資金,明顯更謹慎。

真正的變化在結構上。低成本指數ETF仍有穩定流入,像退休賬戶、月供、長期配置這類資金沒有斷;但槓桿多頭指數ETF出現流出,槓桿單股ETF流入放緩,PFOF數據顯示的零售交易動能也從去年下半年開始降溫。這不是散戶「不買股票」那麼簡單,而是高周轉、高投機的風險預算可能被挪走了。

挪去哪?一個新去處是預測市場。Kalshi和Polymarket的月度名義成交額從一年前不到50億美元,升至約200億美元。規模還遠小於標普0DTE期權,但已經不再是小玩具。接下來幾個月,如果預測市場、體育博彩等非金融投機渠道季節性降溫,部分資金可能重新回到股票和期權市場;但能不能持續,最終還要看消費者信心能不能修復。

股票佔家庭淨值創新高,但買盤並不強

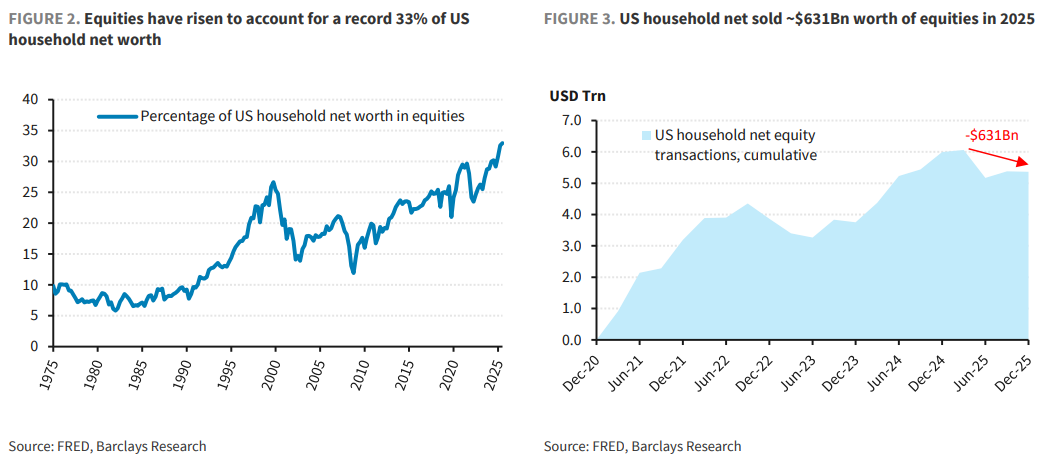

截至2025年底,股票佔美國家庭淨資產比例升至創紀錄的33%。表面看,這是散戶擁抱股票;拆開看,邏輯相反:家庭部門全年淨賣出約6310億美元股票。四季度滾動口徑下,這是2023年二季度以來最明顯的淨流出;自然年口徑下,則是2018年以來最大淨流出。

也就是說,家庭資產負債表變得「更像股票」,主要因為市場漲了,不是因為家庭部門在加速買入。

這和2019—2020年零佣金交易之後的散戶擴張並不矛盾。零佣金確實抬高了散戶參與美股的基礎盤,散戶也從偶發性參與者變成影響短期價格、期權需求和資金流的力量。但現在邊際定價行為在變:散戶還在市場裏,出手卻沒有前幾年那麼猛。

「逢跌買入、追漲殺入」的反射變慢了

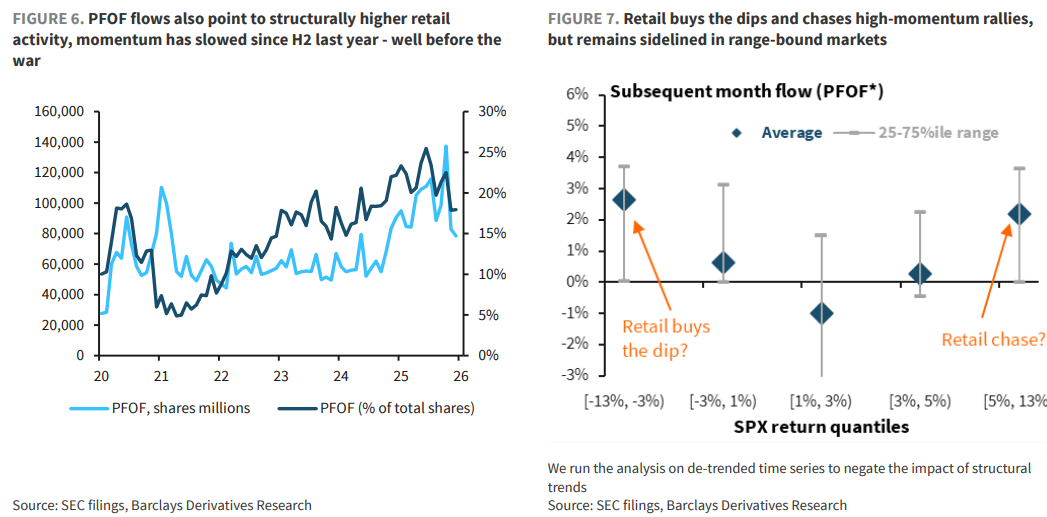

長期數據裏,散戶買股票有兩個習慣:一是年初更積極,資金流入往往集中在上半年;二是喜歡在兩類行情裏出手——大跌後抄底,或者強趨勢上漲時追漲。橫盤震盪反而最難激發交易慾望。

問題是,2025年下半年到2026年一季度,這種「買跌/追漲」的衝動變弱了。PFOF數據從去年下半年開始顯示動能放緩,而且這個時間點早於近期地緣衝擊。

家庭現金行為也在透露同一個信號。2022年以來,現金類資產佔金孖展產比例下降,乍看像是在消耗現金、增加風險偏好;但風險資產上漲本身會壓低現金佔比。到了2025年四季度,美國家庭在支票、儲蓄和貨幣市場基金中增加近1.4萬億美元流動性資產,其中1.1萬億美元進入支票存款。這更像是重新墊高現金墊,而不是全力進攻。

消費者信心也不配合。密歇根大學消費者信心已接近以往周期低點,Conference Board預期指數徘徊在80以下,而這個水平歷史上常被用來觀察衰退風險。與此同時,家庭對「一年後股票是否更高」的預期在2025—2026年變得更波動。信念不穩定,抄底就不會果斷。

退潮的不是指數配置,而是槓桿投機

ETF資金流把散戶分層看得更清楚。

低成本、流動性好的指數ETF仍在吸錢,月度淨流入大約相當於基金資產的1%。這類資金更像養老金、自動扣款、長期資產配置,不會因為一兩個月情緒變化馬上撤出。

變弱的是投機工具。2023年四季度和2024年一季度,槓桿多頭美股指數ETF曾遭遇明顯流出,但當時槓桿單股ETF流入加速,說明風險預算只是從指數層面轉向單股表達。到了2025年下半年,情況不同:槓桿指數ETF再度流出,槓桿單股ETF流入也開始放緩。

這給出的信號更冷:高投機散戶不是簡單換賽道到另一類股票工具,而是可能從股票市場整體後撤,或者把風險預算挪到股票之外。

預測市場成了新的投機出口

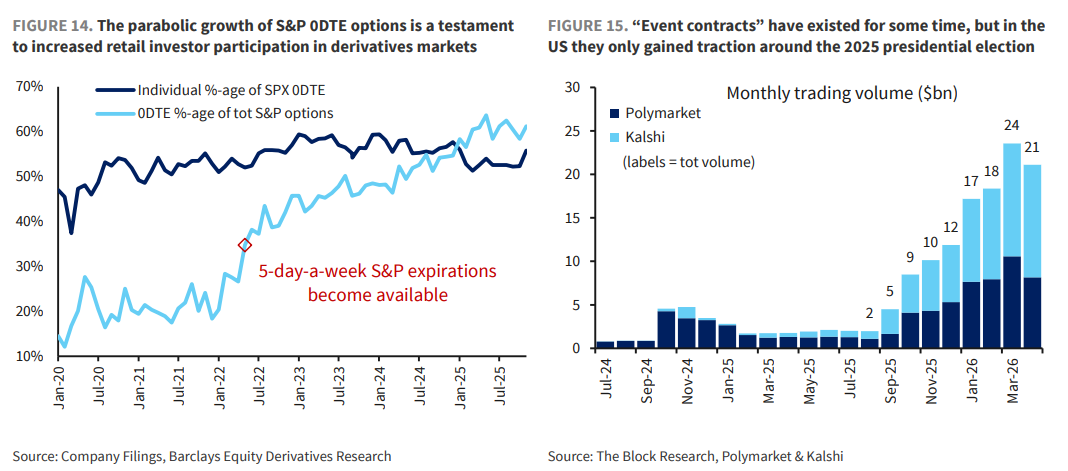

預測市場的吸引力很直接:用「是/否」合約押注某個事件結果,價格對應市場隱含概率,押對的一方拿到全部名義價值。它不像傳統股票,也不像標準期權,但本質上很接近圍繞事件催化的數字期權。

Kalshi和Polymarket的成交額增長很快。月度名義成交額從一年前不到50億美元,升至今年以來約200億美元。總統選舉前後,這類「事件合約」開始獲得更高關注,之後並沒有迅速退潮。

當然,把它和標普0DTE期權相比還差得遠。2026年3月,標普同日到期期權成交名義規模約57萬億美元,幾乎相當於整個標普市場市值;標普0DTE期權在總標普期權成交中佔比已超過一半,五年前大約只有五分之一。

但預測市場和其他散戶投機產品相比已經不小。它的規模接近部分熱門槓桿ETP,也大致可和一些指數、單股期權覆蓋策略相比較。更關鍵的是,很多預測市場成交與非經濟事件有關,比如體育博彩,這意味着它確實可能在爭奪同一批「願意高頻下注」的風險預算。

4月迴流是真的,但不是2024/2025式狂熱

3月底美伊停火消息後,散戶似乎重新回到美股。4月美國股票基金淨流入接近800億美元,裏面幾乎肯定有相當一部分來自散戶。

但這輪迴流有明顯保留。家庭在去年底增加了大量流動性資產,說明風險偏好並沒有全面修復;對上漲可持續性的懷疑也還在。近期槓桿多頭和空頭QQQ ETF的進出,顯示一些散戶更傾向於對科技股帶動的V型反彈做反向交易,而不是無條件追進去。

短期倒有一個可能的窗口:政治事件預測合約成交量夏季往往減弱,體育博彩稅收在NBA、NHL、NFL和大學籃球賽季結束後也會下降。如果這些非金融投機渠道降溫,部分高風險資金可能迴流金融市場,在三季度傳統資金淡季到來前給股票需求添一把火。

但更長一點看,關鍵還是消費者信心。金融條件放鬆、勞動力市場韌性、通脹和地緣不確定性下降,都可能重新激活更廣泛的散戶參與。反過來,能源衝擊會拖後腿:美國汽油價格已連續五周超過4美元,如果全球能源市場擾動持續到陣亡將士紀念日之後,需求破壞可能難以避免。

這套框架沒有把「散戶迴歸」寫成單邊看多。以5月8日標普500指數7399點為基準,年末情景測算給出的基準目標為7650點,對應約3.4%上行;牛市情形為8200點,對應約10.8%上行;熊市情形為5900點,對應約20.3%下行。

這意味着,散戶重新參與可以提供增量買盤,尤其是高投機資金若從預測市場、博彩等渠道迴流,短期可能推高風險資產需求。但如果消費者信心繼續走弱、現金偏好維持高位,散戶很難重新扮演前幾年那種「越跌越買、越漲越追」的角色。美股仍有散戶,只是最激進的那部分,已經沒那麼忠誠於股票市場。