文|融中財經

一個賣遊戲機的,想吞掉一個電商鼻祖。

2026年5月3日,遊戲零售巨頭GameStop突然向電商元老eBay發出非約束性收購要約,報價每股125美元,總價約555億美元(約3810億元),採用一半現金、一半股票的支付方式。

555億美元的收購價,是GameStop自身市值的近5倍——GameStop市值約100億美元,而eBay市值約490億美元,這場收購堪稱「蛇吞象」。

錢從哪來?GameStop CEO瑞安·科恩(Ryan Cohen)的回答很離譜:「我在eBay上賣點個人物品,襪子、店招什麼的,先籌着。」

更荒誕的是,科恩正是靠「梗股」(Meme Stock)文化,把GameStop從經營危機中重新推回資本市場中心的核心人物之一——梗股是指不完全靠公司真實業績支撐,而主要由社交媒體敘事、散戶交易熱情和市場情緒推動,股價常常明顯偏離傳統基本面估值的「網紅股票」,GameStop是全球最經典的梗股代表之一。

2020年8月,科恩就重金買入了GameStop股票並持股超10%,引爆第一波漲幅;2021年1月,他被任命為公司董事,提出轉型與改革計劃,進一步提振了市場信心。他的入局點燃了Reddit散戶的抱團熱情,疊加美國散戶對這家老店的懷舊情結,以及對華爾街空頭傲慢態度的反感,散戶集體瘋買GameStop股票,掀起「世紀逼空大戰」,將被機構看衰的GameStop股價從3-4美元,在短短兩周內爆炒至最高480美元,也讓這家公司重新回到了資本市場中心。

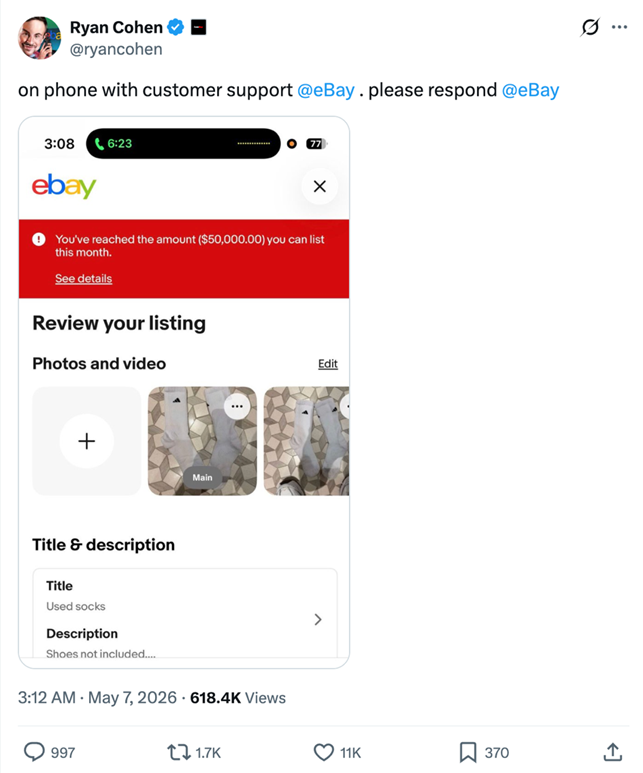

而現在,在宣佈收購eBay計劃後,科恩真的在eBay開起了個人店鋪,拍賣自己的舊襪子、GameStop紀念品、收藏卡等物品,公開聲稱要「為收購eBay籌款」。eBay官方一開始因「可疑活動」自動暫停了他的賣家賬號,隨後經人工審核恢復;不過後續又有報道稱,eBay以「危及社區安全」為由永久封禁了該賬號。

華爾街的專業投資者徹底看不下去了:電影《大空頭》的原型人物、華爾街知名投資人邁克爾·伯裏(Michael Burry)直接清倉了手中全部的GameStop股票。他離場時丟下了一句話:「永遠不要錯把債務當成創造力。」

但另一邊,散戶們卻興奮不已,美國論壇Reddit上滿是「GameShire Hathebay」的惡搞玩梗(網友將GameStop、eBay與《指環王》的「夏爾(Shire)」結合造詞)。

「蛇吞象」還是「螞蟻絆大象」?

eBay是全球電商界的「活化石」。1995年,Pierre Omidyar創立了eBay,當時距離阿里巴巴誕生還有四年。

目前,eBay在全球190個市場擁有1.35億活躍買家,2025年營收111億美元,淨利潤約20億美元,賬上趴着近50億美元的現金。它不追求高速增長,但穩得像一台印鈔機。

GameStop呢?這家成立於1984年的遊戲零售商,巔峯時期在全球有約6000家門店。但數字下載時代來了,實體遊戲盤需求大幅萎縮,它的營收也從十年前的90多億美元一路跌到2025年的36.3億美元。2021年,靠着Reddit散戶抱團掀起的「梗股」行情,其股價一度飆到480美元,但公司基本面並未實質好轉,門店始終處在持續關停收縮的狀態。到2025年,它在全球還剩約3000家門店,2026年初,它又關停了數百家。

2026年5月3日,GameStop正式向eBay發出非約束性收購要約,整體報價555億美元,每股125美元,而eBay的股價截至2026年5月12日收盤還是110美元。

本次收購採用50%現金+50% GameStop股票的對價結構,現金部分約280億美元,資金來源包括GameStop截至2026年1月31日持有的94億美元現金及流動資產,以及TD Securities出具的高度信心孖展函——該機構承諾為本次交易提供最多200億美元的債務孖展支持。

Morgan Stanley的分析師直接指出,這兩家公司「商業模式完全不同」。Forrester的零售分析師Sucharita Kodali對BBC說得更直白:「真相是,這並不是在把兩家強大的公司合在一起。」

但科恩的野心不止於此。他在給eBay董事會的公開信中說:「eBay應該值——而且將會值——比現在多得多的錢。它可以成為亞馬遜的有力競爭對手。」他還承諾,合併後第一年就能從eBay身上砍掉20億美元成本。

僅靠成本削減,eBay第一年攤薄後GAAP每股收益即可從4.26美元提升至7.79美元。此外,GameStop在美國約1600家線下門店,可成為eBay的鑑定、收貨、履約與直播電商網絡。

eBay的回應倒是很得體。2026年5月4日,eBay發公告確認收到要約,表示董事會正在審閱,同時提醒股東「目前無需採取任何行動」。公告裏特意強調:eBay有1.35億買家,覆蓋190個市場,2025年全年業績和2026年一季度業績都「表現強勁」。語氣平靜,但潛台詞是:你拿什麼買我?

資本市場的反應更誠實。5月4日當天,eBay股價漲了5%,GameStop跌了10%——這或許也說明投資者不太看好這樁交易。

那個在eBay上賣襪子的CEO瑞安・科恩是什麼人?

1986年他出生於加拿大蒙特利爾的一個猶太家庭,父親是做玻璃器皿進口的商人。他沒上過大學,15歲就開始搗鼓電商引流生意。

2011年,25歲的他創立了寵物用品電商平台Chewy。當時沒人看好——他找了100多家風投,全部被拒。但他硬是靠極致的客服體驗(比如手寫感謝卡、為寵物離世的顧客送花)把Chewy做成了美國最大的在線寵物零售商之一。

2017年,PetSmart以33.5億美元收購Chewy,創下了當時互聯網歷史上的最高收購紀錄。2018年,科恩辭去了Chewy的CEO職位,轉而投向了投資領域。2019年Chewy上市,上市首日大漲59%,市值達139億美元。

2020年8月,科恩率先大量買入GameStop股票成為大股東,彼時公司深陷連續虧損、門店大量關閉的經營危機,被華爾街空頭集體看空。2021年初,科恩加入GameStop董事會,提出改革計劃。Reddit論壇散戶們在帶頭大哥DFV(金融分析師吉爾)的號召下,秉持YOLO(You only live once,人生只活一次)理念抱團瘋買GameStop,科恩的董事身份則為散戶注入關鍵信心,他們共同發起了對沽空機構的「世紀逼空大戰」。

GameStop股價從3-4美元一路飆升至480美元,直接擊潰梅爾文資本、香櫞資本等頭部沽空機構,梅爾文資本被迫平倉鉅虧,香櫞資本更是宣佈永久停止發布沽空報告。科恩等人的操作徹底讓GameStop以「梗股之王」的身份「起死回生」。

自2021年1月掌舵以來,科恩帶領GameStop實現關鍵逆轉:

2021財年淨虧損3.81億美元→ 2025財年淨利潤4.18億美元

銷售管理費用削減約8億美元(47%)

還清歷史債務,併發行42億美元零票息長期債

持有GameStop約9%股份,無薪水、無現金獎金、無離職補償,薪酬完全與公司業績掛鉤

2023年9月,他兼任公司CEO。據2026年1月的公告,如果他能把GameStop的市值推到1000億美元,同時累計EBITDA達到100億美元,他將獲得價值高達350億美元(約2378億元)的期權獎勵。而收購eBay,可能是實現這個目標的捷徑。

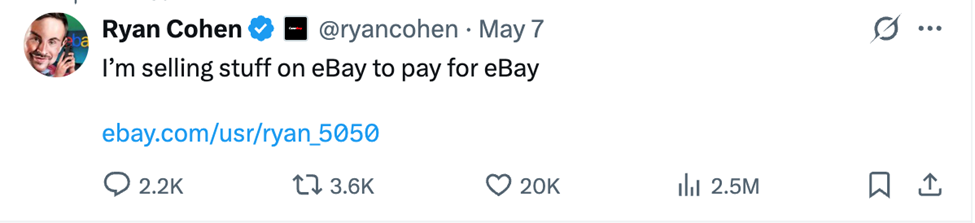

但科恩真正引起轟動的,不是收購要約本身,而是他在eBay上的「籌資活動」。

5月6日,他在X上發了一個鏈接,標題是:「我在eBay上賣東西來籌錢買eBay。」點進去一看,賣的都是什麼?一雙白色阿迪達斯運動襪、GameStop相關紀念品、收藏卡、軟件和遊戲相關藏品。

最絕的是,他承諾每位買家都會收到一份他親筆簽名的GameStop收購要約信複印件,還包郵。

eBay一開始封了他的賬號,原因是系統識別出「可疑活動」。他又在X上發了截圖,配文「我被eBay封了」,隨後eBay經人工審核恢復了他的賬號。但後續又有報道稱,eBay以「危及社區安全」為由永久封禁了該賬號。

這套操作,你很難說他是認真的還是在玩梗。但效果很顯著——全美國的財經媒體都在報道,Reddit上的討論帖刷屏,「meme股」社區再次沸騰。

《大空頭》的原型Michael Burry卻在5月初清掉了全部GameStop持倉。他在Substack上寫道:「我以為他會走‘即時伯克希爾’路線——用較低債務、較低稀釋的方式收購幾家好公司,慢慢建立帝國。但那是手術刀,他現在用的是切肉斧。」

Burry算了一筆賬:收購eBay後,新公司的淨債務/EBITDA比將達到7.7倍,利息覆蓋率只有1.2到1.5倍。「即使一切順利,也需要7-10年才能還清這些債務。」他在2月份還誇科恩「有望成為下一個巴菲特」,幾個月後就說「或許我錯了」。

「梗股邏輯」撞上華爾街

這樁收購,不只是一個億萬富翁的瘋狂舉動。科恩是在主動製造敘事,用個人品牌和社交媒體動員力來撬動資本市場。

這是「梗股文化」(meme stock culture)進入併購市場的標誌性事件。

GameStop在2021年的暴漲,本質上不是一場投資,而是一場社會運動。散戶們在Reddit上集結,秉持YOLO理念抱團入場,疊加看漲期權的高槓杆效應放大收益;同時,空頭因股價持續暴漲被迫恐慌性回補股票,形成多空踩踏,用表情包和口號對抗華爾街對沖基金,把一隻基本面疲軟的股票推上了天價。它的核心理念是:基本面不重要,敘事與抱團才重要。只要足夠多的人相信,價格就會被推高。

科恩深諳此道。他在eBay上賣襪子、在CNBC採訪中含糊其辭地說「一半現金一半股票」、在X上發各種模棱兩可的帖子——這些都不是傳統CEO的做派,但恰恰是「梗王」的做派。他在不斷製造話題,保持熱度,讓自己的名字和GameStop的品牌始終佔據頭條。

問題是,併購不是炒股。收購一家價值490億美元的公司,需要的是真金白銀的孖展能力、監管審批的通過概率、整合兩家完全不同文化企業的執行力——而不是X上的轉發量。

TD Securities那封200億美元的孖展函就是一個典型信號。首先,它只是一個「高度有信心」函,不是承諾,也不是最終的孖展協議。更關鍵的是,CNBC援引看過文件的人士報道稱,函中有一個關鍵條件:合併後的公司必須維持「投資級」信用評級。但Moody’s已經發出警告,稱這筆交易對eBay的信用評級「負面影響」,因為合併後的槓桿可能接近9倍債務/EBITDA——這遠低於投資級門檻。

換句話說,就算TD願意借錢,條件也可能是GameStop根本無法滿足的。

但在他眼裏,重要的不是交易能不能成,而是交易本身帶來的關注度和股價波動。他的350億美元薪酬包與市值目標掛鉤,而一場轟動性的併購公告,哪怕最終流產,也可能在短期內把股價推高。

這引出了一個更宏觀的問題:當資本市場的規則可以被社交媒體敘事重寫時,傳統的估值體系和治理結構還能不能約束這種行為?

從監管角度看,美國SEC對這類「敘事驅動型併購」幾乎沒有現成的監管框架。只要信息披露合規,CEO在電視上說什麼、在社交媒體上發什麼,很難被界定為市場操縱。而從投資者保護角度看,散戶們可能因為跟風而再次遭受損失——就像2021年GameStop暴漲後暴跌時那樣。

結語

eBay的董事會仍在「審閱」GameStop的要約,市場普遍認為這是一場鬧劇。

但科恩已經贏了。

不管eBay買不買得成,他成功讓自己和GameStop再次佔據了全球財經媒體的頭條。他的eBay店鋪收穫了數萬次出價,他的X賬號漲粉無數,「meme股」社區再次為他們的國王歡呼。