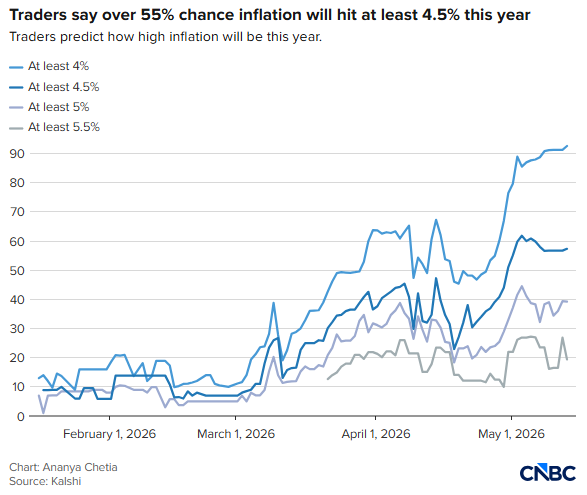

5月13日,4月份物價以2023年5月以來最快的速度上漲,預測市場平台上的交易員認為通脹峯值尚未到來。儘管上個月總體年通脹率上升了3.8%,但Kalshi平台上的交易員認為,2026年物價漲幅幾乎肯定會突破4%,並且給出近三分之二的概率認為其將升至4.5%以上。

交易員們還認為今年通脹率跨越5%的可能性接近40%,而自2023年2月以來這種情況從未出現過。這顯著高於華爾街的預測。FactSet調查的經濟學家預計,通脹率將在本季度達到平均3.8%的峯值,並在年底回落至2.8%。

然而,普通家庭的預期與市場預測更為一致。密歇根大學上周五發布的一項調查顯示,消費者預計未來一年的通脹率將達到4.5%。在Polymarket平台上,交易員認為2026年美國通脹率升至4.5%以上的可能性為50%。

受伊朗戰爭及霍爾木茲海峽關閉影響,能源價格飆升,推動上個月總體通脹率大幅上揚。但剔除食品和能源價格的核心通脹率在4月份也上漲了0.4%,按年上漲2.8%。

造成這一激進預期的核心推手源於能源市場的劇烈波動。自今年5月以來,中東地區的緊張局勢演變為對全球供應鏈的實質性威脅,特別是霍爾木茲海峽的航運受限,直接導致國際原油價格一度衝擊每桶118美元的高位。

能源價格的飆升迅速傳導至產業鏈下游,不僅導致汽油零售價格在短期內上漲近五成,更進一步抬高了物流與食品生產成本。這種外部供給側的劇烈衝擊,使得通脹壓力不再侷限於核心通脹的粘性,而是呈現出一種全面擴張的態勢,迫使投資者不得不重新評估通脹「見頂」的時間節點。

里根資本首席投資官斯凱勒·韋南德表示:"中東衝突帶來的首要影響是對油價的衝擊,這已迅速傳導至消費者在加油站支付的價格,但接下來需要關注的下一個前沿領域是食品和原材料投入價格的上漲。"

儘管美伊衝突推高了能源價格,但戰爭並不能完全解釋通脹的全部原因。值得注意的是,4月份住房價格上漲了0.6%。

旅行成本也上漲了。機票價格當月上漲了2.8%——航空公司將上漲的航空燃油價格轉嫁給了消費者——外出住宿費用上漲了2.4%。服裝價格上漲了0.6%,儘管漲幅低於3月份。

但能源衝擊纔是推動總體通脹的主導因素。只要霍爾木茲海峽——這條戰前承擔全球20%原油運輸量的通道——繼續保持關閉,消費者就不太可能立即看到緩解。周二,美國油價再度突破每桶100美元。

Kalshi上的大多數交易員認為,海峽的海上交通要到10月份才能恢復正常。

海峽關閉的時間越長,價格面臨的風險就越大。或許正因如此,Kalshi交易員目前認為聯儲局到2027年7月前加息的可能性超過50%。

在政策層面,交易員預期的轉變已對貨幣政策展望產生了深遠影響。目前金融市場已開始為更長時間的高利率環境(Higher for Longer)甚至重新加息進行定價,市場主流觀點認為聯儲局在2027年之前可能都無法兌現此前暗示的降息承諾。

這種情緒在消費者端也得到了印證,根據密歇根大學的最新調查顯示,普通家庭對未來一年的通脹預期已同步上修至4.5%左右。當交易員的專業判斷與大衆的體感通脹趨於一致時,市場擔心這會演變成難以遏制的「工資-價格螺旋」,從而給全球資本市場帶來持續的震盪。

摩根士丹利首席全球經濟學家塞思·卡彭特周一在一份報告中寫道:"在供應中斷的第一個季度,石油供應衝擊主要表現為價格上漲。如果供應中斷進入第二季度且價格繼續攀升,那麼衝擊的'暫時性'特徵將開始減弱……各大央行將不得不從拖延轉向調整政策立場。"

儘管部分華爾街經濟學家仍持謹慎態度,認為當前的通脹脈衝主要受能源價格這類波動項主導,並預計下半年隨着基數效應和地緣壓力緩解會有所回落,但預測市場上的激進押注無疑已經提前透支了這種風險。

這種預期差導致了全球資產配置的再平衡,避險資金開始大規模流向數字資產及傳統大宗商品,比特幣與黃金價格的高位運行正是這種通脹焦慮的直觀體現。目前,全球投資者的目光已緊鎖能源供應的邊際變化,任何微小的地緣緩和或惡化信號,都將直接決定5%這一通脹紅線是否會最終失守。