文章來源:

華爾街見聞

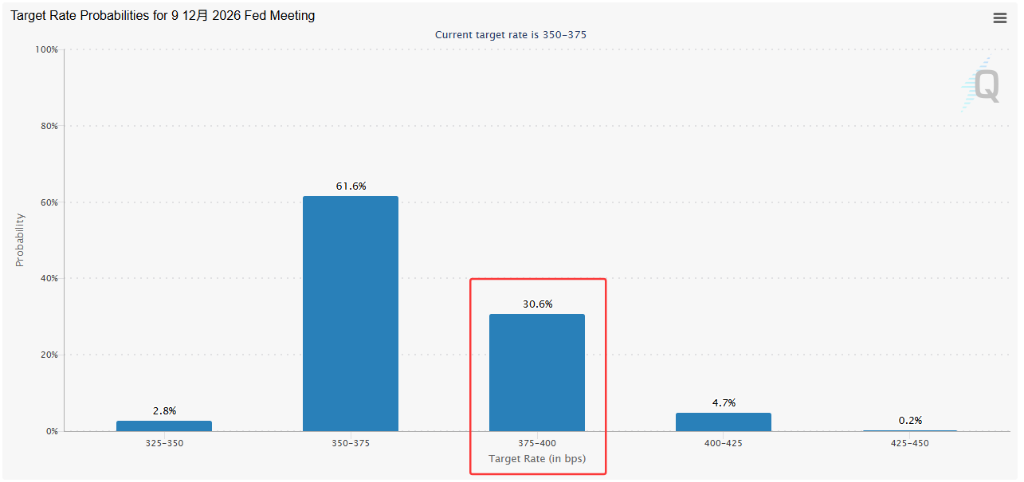

美國4月CPI升溫,市場對聯儲局長期維持高利率甚至再度加息的預期升溫。12月加息25個點子的概率已升至30.6%。交易員快速重建美債空頭倉位,「債券老手」Steven Barrow更是預言10年期美債收益率今年將突破5%,理由包括供應鏈壓力、氣候衝擊及勞動力供給受限等供給側通脹因素。

美國通脹數據再度走強,美債市場遭遇新一輪拋售。

據華爾街見聞,美國勞工部周二公布數據顯示,4月CPI因油價和食品價格上漲而加速升溫,市場對聯儲局長期維持高利率、甚至再度加息的預期升溫。

據芝商所聯邦利率觀察工具,金融市場當前定價12月加息25個點子的概率已升至逾30%,較前一交易日的21.5%大幅跳升。

(12月加息25個點子概率升至30.6%)

交易員快速重建美債空頭倉位,「債券老手」Standard Bank策略主管Steven Barrow更是預言,美國10年期國債收益率今年將突破5%,較目前水平高出逾50個點子,較彭博策略師年末預測均值高出80個點子以上。

摩根大通資產管理固定收益投資組合經理Kelsey Berro指出,市場目前定價的邏輯是:經濟保持韌性,聯儲局能夠在相當長時間內按兵不動。

空頭快速重建,短端壓力尤為突出

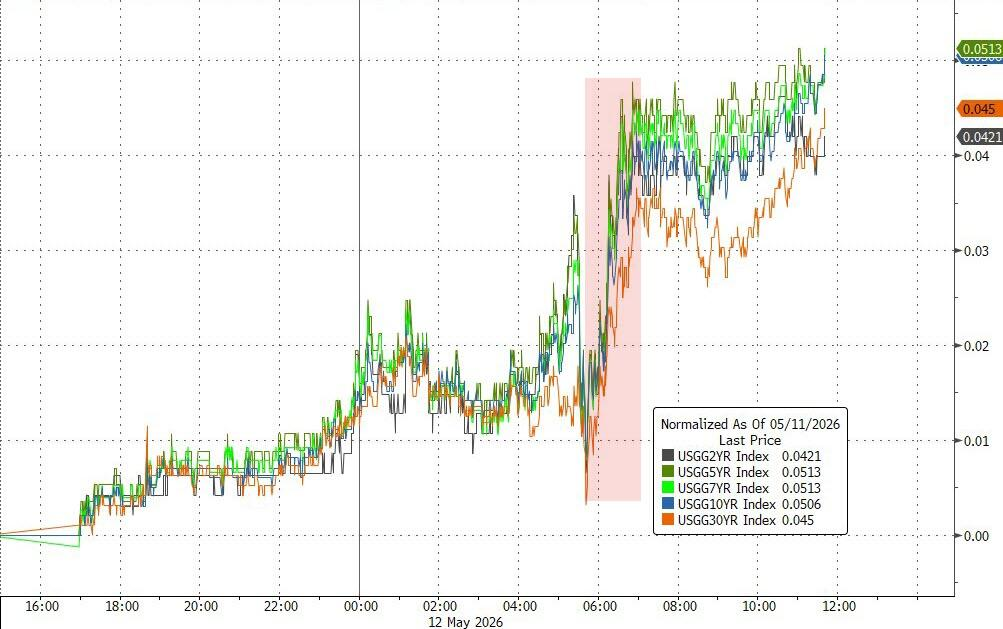

美債市場遭遇新一輪拋售。

周一,美債主要期限收益率均上漲約5個點子,5年期收益率進一步站穩4%上方,並觸發空頭倉位快速積累。

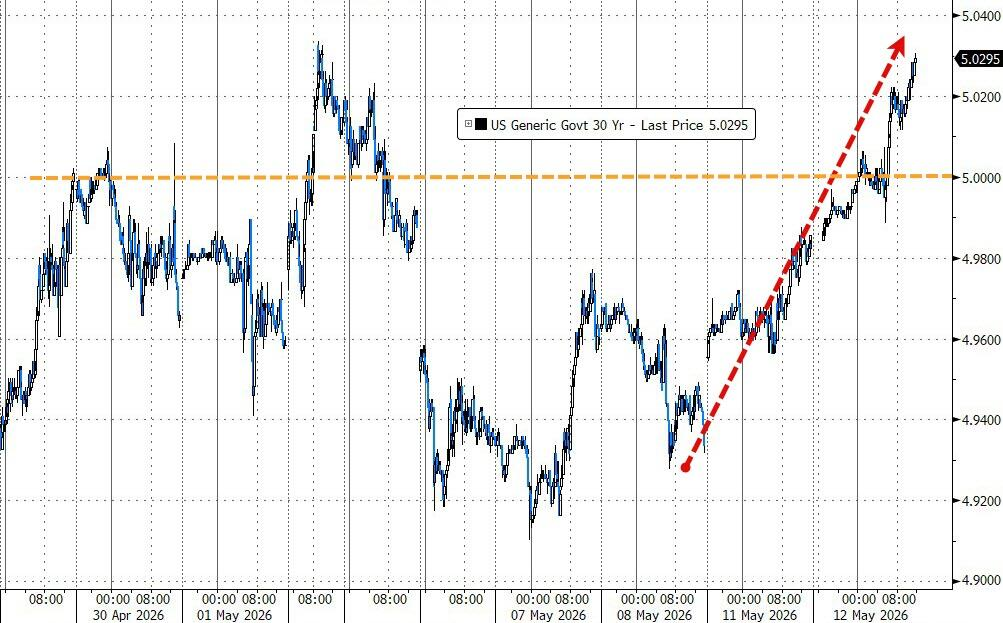

30年期國債收益率飆升回升至5.00%以上。

摩根大通截至5月11日發布的客戶調查顯示,美債市場看跌情緒正在上升,投資者的空頭頭寸升至 13 周以來的最高水平。花旗策略師David Bieber則表示:

空頭情緒正隨收益率上行而重新積聚,SOFR前端和收益率曲線腹部均在增加空頭風險敞口。

Natixis北美利率策略主管John Briggs表示,戰爭仍在繼續,通脹衝擊的持續時間和嚴重程度仍然未知。他說

解決戰爭問題,我們就能計算出壓力何時會減輕。但如果你不這樣做,這種拖尾現象每天都在延長,這將使降息的可能性降低,並增加石油驅動的通脹蔓延到其他所有領域的風險。

加息預期重燃,期權市場加速對沖

有擔保隔夜孖展利率(SOFR)期權市場,交易員正積極尋求,對沖未來數周內更多加息預期被定價進去的風險。

作為與聯儲局政策預期高度掛鉤的市場,周一交易時段,SOFR市場出現對2026年底前定價兩次加息的看跌期權需求。

從目前的期權持倉結構來看,主要期限合約的分佈呈現出明顯的分化特徵:

9月合約(看漲期權驅動):

- 目前96.50行權價為全市場持倉集中度最高的點位。

- 在SOFR期權中,看漲期權代表市場對降息路徑的定價顯示此前的降息預期在9月合約中仍有較大體量的持倉保留。

12月合約(看跌期權驅動):

- 96.0625行權價的持倉量近期出現增長。

- 在SOFR期權中,看跌期權代表對高利率環境或加息風險的防守,96.0625對應隱含利率約為3.9375%,反映出部分資金正在對沖年末通脹反彈或降息不及預期的風險。

摩根大通Berro指出:

市場在重新定價‘更長時間高通脹’這一現實方面已表現得相當高效,這在很大程度上是能源價格上漲的直接反映。

「債券老手」押注10年期破5%

在大多數策略師仍將10年期美債收益率年末目標集中在4%至4.5%區間之時,「債券老手」預測10年美債收益率今年破5%。

Standard Bank的Steven Barrow堅持其今年年初便已提出的預判,10年期收益率將突破5%,觸及2007年以來從未被持續超越的關鍵心理門檻。

周三,10年期收益率報約4.462%,較美國和以色列對伊朗發動襲擊前的3.94%已大幅上行。

Barrow表示,中東戰爭引發的全球能源市場擾動強化了他的判斷,但並非這一預判的起點——「觀點並非由戰爭主導,只是被戰爭強化了。」

Barrow列舉了多項供給側通脹驅動因素,包括全球供應鏈壓力、氣候變化的持續衝擊以及移民政策收緊導致勞動力供給受限。

他認為聯儲局政策立場可能過於寬鬆,同時對政府在財政整頓方面的意願持悲觀態度。

Barrow本人承認,這一預測遠離市場共識,並將其部分歸因於獨立工作的研究模式。他表示,大型研究團隊內部在調整預測時往往需要經過冗長的辯論,容易形成「均值迴歸偏差」,導致預測趨於保守和平滑。

若10年期收益率真的突破5%,其影響將遠不止於債券市場本身。Barrow指出,這一突破將加劇市場對美國債務可持續性的憂慮,推升全球企業借貸成本,並可能觸發資金從股市向債市的輪動。

目前,10年期收益率在今年內始終未能有效突破4.5%,30年期國債則在5%附近時常吸引逆勢買盤介入。Barrow對此並不認為是頂部信號:

市場能在4.5%附近維穩,過去沒有持續站上5%,並不代表未來不能。

對於債券多頭和部分政策制定者援引人工智能將大幅提升生產率、從而為寬鬆貨幣政策提供空間的論點,Barrow持明確懷疑態度。

他表示,經歷了多輪被寄予厚望、最終「雷聲大雨點小」的技術革命之後,他不願對這一敘事過度定價。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:朱赫楠