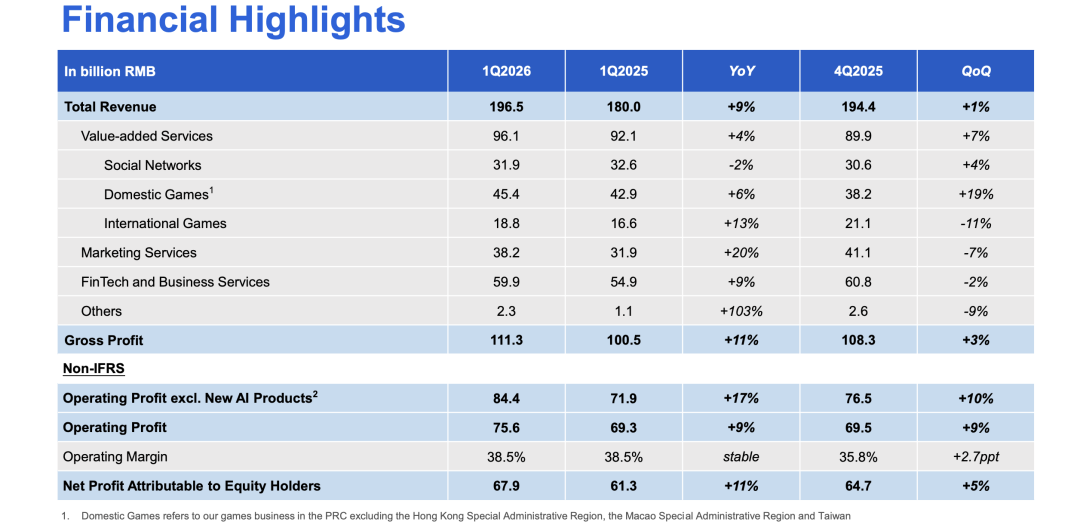

5 月 13 日,騰訊發布 2026 年第一季度財報,AI 全線提速。一季度騰訊營收 1964.6 億元,按年增長 9%;Non-IFRS 經營利潤 756.3 億元,按年增長 9%。若剔除新 AI 產品影響,Non-IFRS 經營利潤按年增長 17% 至 844 億元。期內騰訊自由現金流達 567 億元。

圖片來源:騰訊財報

但真正值得關注的,並不是這些傳統財務數字。

過去幾個季度,外界一直在討論騰訊 AI 到底「慢不慢」。而這次財報,騰訊給出的答案已經不再停留在模型參數、技術路線或者組織調整層面,而是第一次開始系統性地展示:AI 如何真正嵌入騰訊的業務系統,並反向推動增長。

從 Hy3 preview 的調用量爆發,到 WorkBuddy 成為國內日活最高的 AI 辦公智能體;從騰訊雲國際業務按年增長超 40%,到廣告、遊戲、辦公協同全面 AI 化,騰訊的 AI 敘事,已經從「能力建設期」,進入到了「業務兌現期」。

某種程度上,這也是國內大廠第一次開始大規模驗證:AI 能否真正成為新的經營變量。但儘管 AI 業務已步入業務兌現周期,但二級市場情緒偏冷,騰訊市值創下近一年新低。

財報發布後的電話會上,騰訊總裁劉熾平提到一個關鍵的判斷:AI 與互聯網最大的不同,在於「智能」本身存在真實成本。互聯網時代的信息分發幾乎接近零成本,但 AI 每一次推理、每一次任務執行,都會持續消耗算力與 Token。

這意味着,AI 行業很難簡單複製移動互聯網時代「無限 DAU 擴張」的邏輯。相比單純追求用戶規模,找到真正高價值的應用場景,開始變得更重要。

這一底層邏輯,也對應了近期全行業最關心的 C 端 AI 變現困局,尤其是字節豆包率先試水 C 端訂閱後,行業越來越關心「中國 C 端 AI 訂閱市場到底有多大」——劉熾平在電話會上給出了坦率的判斷:C 端變現並不容易。

即便在付費習慣成熟、居民收入水平更高的西方市場,AI 訂閱的滲透率也僅為個位數;而中國市場的同類訂閱服務價格本就只有西方的幾分之一,再疊加付費能力和消費習慣的雙重限制,國內 C 端 AI 訂閱的整體市場規模不會太大。

但同時,訂閱模式又是必要的——AI 服務不像互聯網服務那樣可以近乎零成本地擴張,每個用戶都有對應的成本。這也意味着,AI 服務不太可能出現「贏家通喫」的局面,市場會容納多個玩家,每個玩家都擁有自己的用戶群體和訂閱收入。

至於廣告和電商變現,目前即便是 eCPM 遠高於中國的美國市場,頭部玩家也還沒有探索出成熟的廣告變現模式。

關於騰訊 AI 是否落後,騰訊董事會主席兼首席執行官馬化騰則在股東大會表示,「原來一年前我們以為上了船,後來發現那個船漏水了,現在感覺站上去了,還坐不下去,還是希望船速能快一點」。

01

「工程化加速度」

這一季度最核心的變化,是騰訊 AI 的推進節奏明顯變快了。

更準確地說,騰訊這次並不只是「升級了一代模型」。電話會上,劉熾平透露,過去幾個月裏,騰訊幾乎重構了整套 AI 研發體系,包括數據採集、預訓練、強化學習、模型評估以及推理基礎設施。

一個細節是,騰訊開始弱化對公開 Benchmark 的追逐,轉而更多通過真實任務、人工反饋以及產品側體驗,去評估模型能力。

財報披露,混元團隊在不到三個月時間裏完成基礎設施與訓練體系重建,並推出 Hy3 preview。更關鍵的是,它並沒有停留在實驗室階段,而是迅速接入元寶、WorkBuddy、CodeBuddy、QQ 瀏覽器、ima 等多個核心產品。

從結果看,這輪重構已經開始體現工程效率。

OpenRouter 數據顯示,Hy3 preview 在結束限免後,日 Token 用量與周調用量依然保持榜首,並連續三周登頂總榜;在工具調用與編程場景中,分別位列第一、第二。

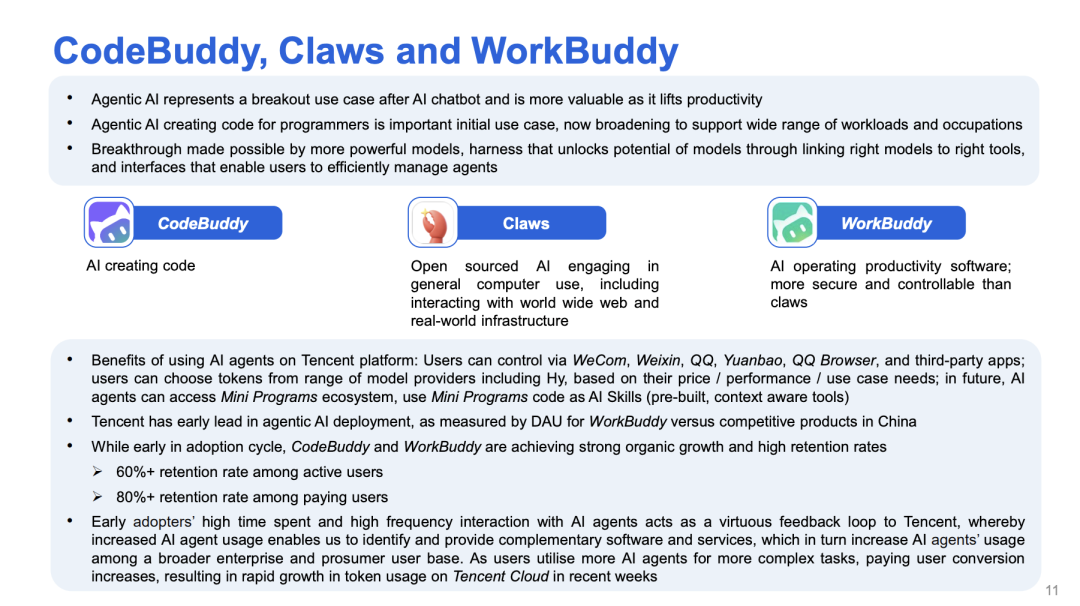

相比行業裏很多 Agent 產品,騰訊這輪最大的特點是「體系化聯動」。模型、Agent、雲、知識庫、文檔系統、IM、瀏覽器、辦公入口,被快速串聯起來。

這也是為什麼,騰訊這輪 AI 的關鍵詞開始變成「工作流」。

圖片來源:騰訊財報

例如 WorkBuddy、QClaw、ClawPro 這一整套「龍蝦」體系,本質上都在嘗試把 Agent 從聊天窗口,推進到真實任務執行層;騰訊文檔、樂享知識庫、微信生態、QQ 瀏覽器,則承擔了任務上下文、知識記憶與高頻入口。

騰訊正在嘗試構建的,並不是單一 AI 產品,而是一整套可運行的 Agent 基礎設施。這也是騰訊和很多創業公司最大的差異之一。創業公司往往先有 Agent,再去尋找場景;騰訊則擁有大量天然高頻場景,再把 Agent 反向嵌進去。

電話會上,劉熾平也直接表示:「智能體 AI 將成為繼 AI 聊天機器人之後,下一個突破性應用場景。」

02

AI 開始反向拉動雲增長

更重要的是,騰訊 AI 已經開始帶動 ToB 業務出現明顯增長。

這一季度,騰訊 ToB 業務收入達到 599 億元,其中企業服務收入按年增長 20%。財報明確提到,增長的重要原因之一,就是 AI 相關需求提升。

這背後對應着整個行業的一個變化:2025 年行業還在卷模型;2026 年,越來越多企業開始真正部署 Agent、訓練工作流、接入推理系統、搭建 AI 原生應用。

這意味着,AI 消耗的已經不只是 Token。它開始系統性消耗 GPU 與推理資源、存儲、向量數據庫、Agent 執行環境、長期記憶系統、企業知識庫以及工作流編排能力。

而這些,本質上都屬於雲。

騰訊雲這一季度國際業務按年增長超過 40%,海外客戶規模過去一年翻番,全球可用區擴展至 65 個。

相比過去單純賣算力,如今騰訊雲更像是在賣「一整套 AI 工業化能力」,包括 Agent 沙箱 Cube Sandbox、Agent Storage、Agent Memory、ADP 智能體開發平台以及樂享 Agentic 知識庫。

這樣來看,騰訊正在試圖補齊 Agent 時代最核心的一層:執行環境。

大模型時代,大家比的是「會不會回答」;但 Agent 時代,比的是「能不能真正執行任務」,而任務執行需要大量工程基礎設施。這也是為什麼,這一輪 AI 最受益的,開始不只是模型公司,而是擁有完整雲體系的大廠。

電話會上,騰訊還透露了一個選擇,過去一段時間裏,騰訊實際上優先將 GPU 資源留給了內部 AI 項目,包括混元、微信 Agent、元寶、廣告推薦以及 WorkBuddy 等產品,而沒有急於通過騰訊雲大規模對外出租算力。

相比短期算力變現,騰訊更優先保證內部生態完成 AI 化。

關於 GPU 短缺問題,騰訊高管則談到國內的 GPU 短缺問題比其他國家更嚴重,主要是兩個原因:一是政策限制導致部分國外設計的 GPU 無法進入中國;二是國產 GPU 的晶圓製造產能有限。不過這一問題正在逐步緩解,國產 ASIC 芯片在國內和周邊國家的晶圓廠產能都在提升。

相比之下,CPU 和網絡芯片並沒有受到這些額外的人為限制。騰訊已經與英特爾、AMD 等供應商建立了 3-5 年的長期合作協議。因此在採購方面,騰訊的主要挑戰集中在 GPU 上,而這一挑戰正在逐步解決;CPU 和網絡芯片的供應則有充分保障。

03

遊戲、廣告、微信生態,AI 最大的落地場

另一件重要的事情是:騰訊 AI 已經開始深度滲透核心現金牛業務。這也是騰訊與很多純 AI 公司的不同,騰訊本身已經擁有龐大的流量、內容、社交與交易體系,它不需要單獨尋找商業模式。

比如廣告,這一季度騰訊營銷服務收入按年增長 20%,背後一個重要變量,就是廣告推薦模型升級。

視頻號、公衆號、小程序、朋友圈的廣告轉化效率都在提升,騰訊營銷 AIM+ 已經覆蓋約 30% 的廣告投放金額。

AI 對廣告行業最大的改變,並不是生成廣告素材,而是開始直接影響 ROI。而騰訊擁有國內最完整的社交行為數據、交易場景與內容生態,這讓它天然更容易把 AI 推薦能力真正轉化成收入。

遊戲則是另一條更特殊的主線。遊戲業績方面,本土市場遊戲收入為人民幣 454 億元,按年增長 6%;國際市場遊戲收入為人民幣 188 億元,按年增長 13%。

這次財報裏,《王者榮耀》《和平精英》《三角洲行動》等長青產品流水繼續創新高,《洛克王國:世界》上線後快速爆發。

同時, AI 已經開始進入騰訊遊戲的核心工業鏈路,包括 AI 生成 3D 資產、AI 動畫製作、AI NPC、AI 隊友、AI 戰犬以及 AI UGC 創作工具……

過去遊戲行業的核心瓶頸,一直是內容工業化效率。AI 最直接改變的,就是「內容供給速度」。

《和平精英》綠洲啓元平台已經出現大量普通用戶通過 AI 生成地圖與玩法;《王者榮耀》的「語音靈寶」則讓 AI 開始真正進入遊戲交互層。

這意味着,AI 對騰訊遊戲的意義,已經正在幫助騰訊延長長青遊戲生命周期,這是比單純節省開發成本更大的事情。

04

騰訊真正的優勢,開始變成「場景密度」?

電話會上,騰訊第一次系統性提到了「小程序 Skill 化」。

按照騰訊的設想,未來的小程序代碼,會逐漸演變成 AI 智能體可調用的技能。用戶不再需要像過去一樣,一個個打開 App、搜索功能、切換頁面,而是可以直接通過 Agent 調用背後的服務能力,完成任務執行。

這背後對應着 AI 產品形態的一次變化。

過去移動互聯網時代,核心是「超級 App」;而到了 Agent 時代,更重要的開始變成「任務調度能力」。用戶要的未必是停留在哪個入口,而是 AI 能不能真正幫他完成事情。

這恰恰是騰訊和很多 AI 創業公司最大的不同。

大多數創業公司,需要先做出 Agent,再去尋找場景和用戶;但騰訊本身已經擁有國內最完整的一套高頻場景網絡:支付、社交、內容、交易、本地生活、辦公協同,以及龐大的小程序生態。

模型、Agent、IM、瀏覽器、知識庫、辦公系統、微信生態,本身就已經連接在一起。

一旦這些能力被 Agent 打通,微信的角色,可能也會從過去的「超級 App」,進一步演化成 AI 時代的任務操作系統。

至於 iOS、安卓或者手機廠商推出的智能體,是否顛覆微信的入口地位?

劉熾平的答案是,需要區分真正的操作系統(iOS 和安卓)和那些試圖扮演操作系統角色的應用。

對於 iOS 和安卓這樣的真正操作系統來說,它們的核心原則是保持中立,為所有應用提供公平的競爭環境,它們可以推出自己的智能體服務,但必須獲得其他應用的授權,否則就相當於在打壓其他應用,這不符合操作系統的根本利益。因此,操作系統會始終保持相對中立,為所有智能體提供平等的運行環境。

而對於那些試圖成為「操作系統級服務」、「入侵」其他應用的普通應用來說,這本質上是不正當競爭,不僅其他應用不會允許,操作系統本身也應該加以制止。因此,真正的競爭來自應用層的智能體,而騰訊的優勢在於微信生態的入口與服務整合能力。

這一年來,模型能力快速收斂,但高頻入口、用戶關係鏈、內容生態、支付體系、辦公系統以及服務網絡,這些東西很難被快速複製。

而騰訊,幾乎天然擁有中國互聯網裏最密集的一組場景入口。微信、QQ、騰訊文檔、瀏覽器、遊戲、廣告、企業微信、騰訊雲,本身就是一張巨大的 AI 分發網絡。

騰訊這一輪 AI 的打法,就是在把 AI 一點點嵌進整個生態系統裏。從財報表現來看,這套路徑已經開始產生效果。騰訊真正值得關注的,是它正在逐漸驗證:一家擁有龐大業務體系的超級平台,能不能把 AI 變成新的基礎生產力。

港股頻道更多獨家策劃、專家專欄,免費查閱>>