大廠AI業務,開始集體「離家出走」。

AI公司最近一年最常見的命題,是身份選擇,留在母體裏,還是獨立出來。

5月12日,快手在港交所發了一則公告。董事會正在評估可靈AI相關資產及業務的重組方案,其中可能涉及外部孖展。措辭剋制,只有幾行字。

但股價沒等公告讀完。當天早盤,快手股價一度升逾11%,最高到57.4港元。這是一家市值兩千多億港幣的公司,市場不是在為一個新業務的誕生喝彩,是在為一箇舊軀殼被拆掉而鬆一口氣。

公告裏沒明說的事,市場算得比誰都清楚。

按晚點LatePost更早一天的報道,快手計劃以200億美元估值給可靈做Pre-IPO孖展,本輪孖展約20億美元,潛在投資方里包括騰訊,目標是2027年完成IPO。200億美元這個數字,摺合人民幣約1300億。而它的母公司快手當天收盤市值2287億港元,約合292億美元。

也就是說,可靈一旦按這個估值獨立孖展,它一家就值快手整體的近七成。

這是分拆所有故事的開端。一個長在母體裏的器官,開始擁有比軀幹本身更高的估值預期。如果不切出去,市場就拒絕給它定價。

快手可靈AI生成的視頻畫面

一

一份報表,兩種邏輯

可靈的成績單是漂亮的。2024年6月上線,2025年全年營收約10.4億元人民幣(約1.5億美元),遠超快手年初定下的6000萬美元目標。到2026年4月底,ARR(年化收入運行率)已經做到5億美元,比春節前翻了一倍。程一笑去年底立下「2026年可靈收入按年100%以上增長」的軍令狀,按目前的爬坡速度,這個數字大概率會被超額完成。

但這些數字落進快手財報裏,並沒有兌換成相應的估值上調。

道理很簡單。視頻平台的估值錨是日活、廣告ARPU(每用戶平均收入)、電商GMV(商品交易總額)這套東西,市場用PS(市銷率)或EV/EBITDA(企業價值倍數)給它定價,倍數通常在兩到四倍之間徘徊。可靈不是這套邏輯,它是生成式AI模型,市場對照的是Runway、Pika、Luma這些公司,用前沿模型公司的估值法定價。

兩套定價體系綁在同一份合併報表上,市場不會給你做加權平均。它會按更保守的那一套壓低估值,給可靈打「母公司業務拖累」的折扣,給快手主業打「AI投入吞噬利潤」的折扣,兩頭都不討好。

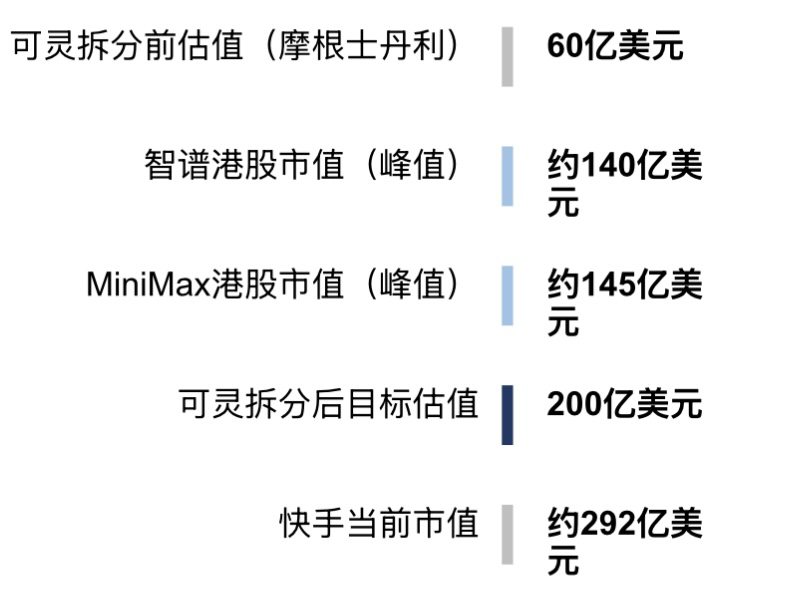

摩根士丹利的報告把這件事算得很清楚:拆分前,大摩對可靈的估值只有60億美元;拆分後,按市場傳聞的目標定價是200億美元。同樣的資產、同樣的營收、同樣的團隊,僅僅因為換了一張報表,估值能差出三倍多。這不是技術變化,是定價框架的變化。

可靈不是不掙錢、不是沒增長,是它在快手報表裏沒法被正確讀懂。

可靈AI及對照公司估值/市值對比(單位:億美元)

二

戰略地位的悖論

快手對可靈的安排,是提級路徑,但路徑走到盡頭反而成了分拆的伏筆。

2024年6月,可靈作為內部項目正式發布,那時候它還只是快手AIGC佈局裏的一條線。

2025年4月,快手成立可靈AI事業部,將其與電商、商業化並列為公司一級部門,由高級副總裁蓋坤負責,直接向程一笑彙報。從產品組升級為事業部,是大廠內部資源分配權重的關鍵跳變。

2026年4月,快手註冊了兩家全資子公司:北京可靈科技、北京可靈靈動科技。子公司這一步,是法律意義上的資產剝離前置。也是從這時候起,分拆已經從戰略討論進入了組織準備。

5月,外部孖展和獨立上市的消息浮出水面。

這條路徑的邏輯鏈是閉合的:越是重視一項業務、越是要把它獨立成事業部、越是要讓它有自己的法人主體、越是要給它獨立的估值,最終就越是要把它從母體切出去。可靈在快手內部的地位每提升一檔,離獨立就近一步。

這是個悖論:你越看好它,你越留不住它。

三

分拆AI成共識

不止快手。

過去半年到一年的時間裏,中國互聯網大廠的AI業務正在集體經歷一場「母子切割」。

2026年1月,智譜AI登陸港股,開盤市值超550億港元,1月12日盤中市值一度突破1100億港元,超額認購1164倍。同月,MiniMax緊隨其後掛牌,首日大漲110%,市值衝上1050億港元。兩家公司都是虧損中的AI初創,智譜2025年上半年淨虧8.2億元,MiniMax 2024年淨虧4.65億美元,但港股市場願意按「純AI公司」的估值框架給它們定價,倍數遠超傳統互聯網公司能拿到的水平。

這給所有大廠提了個醒。

階躍星辰,啱啱完成25億美元新一輪孖展,騰訊跟投,紅籌架構已經拆除,正在加速赴港IPO準備。同時,階躍和騰訊雲簽了戰略合作,把模型能力切進騰訊系的內容生態。這是另一條路徑,獨立公司+大廠深度協同。

百度旗下的崑崙芯,5月12日正式啓動科創板上市輔導,中金擔任輔導機構。港股上市進程同步推進,要走A+H兩地路徑。這是大廠芯片業務的獨立路徑。

每一家公司、每一段切割都有自己的具體原因,但底層的市場判斷是同一個,就是AI不能跟傳統業務裝在一張報表裏。投資人對AI業務的耐心、對虧損的容忍度、對增長曲線的估值方法,跟對成熟互聯網業務的那一套完全不兼容。綁在一起,兩邊的估值都會打折。

四

切割之後的難題

但分拆並不解決所有問題,它只是把一組矛盾換成了另一組矛盾。

第一個矛盾是協同。可靈今天能跑出ARR 5億美元,跟它長在快手內部有直接關係。快手有內容場景、有創作者生態、有視頻數據、有商業化體系,可靈的早期客戶裏有相當一部分來自快手電商商家和廣告主。一旦獨立運營,這些協同會不會變成市場化交易關係?母子公司之間的算力分攤、品牌共用、用戶導流,過去是內部資源調配,未來要變成關聯交易,要披露、要定價、要被獨立董事審查。

第二個矛盾是定價。智譜和MiniMax上市後的股價走勢,已經替所有後來者把一件事說清楚了,開盤時的高估值不等於長期估值。MiniMax首日漲110%,此後一路陰跌;智譜市值一度在1100億港元和800億港元之間來回打擺子,如今又衝上5000億的高位。

當一家AI公司從一級市場進入二級市場,估值錨就從「對標OpenAI的故事」變成「對標財報數字的現實」。可靈今天的ARR數據漂亮,但視頻生成模型的燒錢速度,會很快把現金流的壓力擺到台面上。參照MiniMax:2024年訓練成本1.4億美元,2025年前九個月又燒了1.42億美元。

第三個矛盾是商業化天花板。視頻生成AI的付費用戶主要集中在兩類,面向消費者的內容創作者,和麪向企業的營銷和影視團隊。這個市場到底有多大、能不能撐起200億美元估值,目前沒有公司能給出確定答案。Sora、Veo這些海外對標產品同樣在探索定價邊界。程一笑去年定的目標是讓可靈做到全球營收第一,但能做到全球第一,和能撐起1300億人民幣估值,是兩件事。

第四個矛盾是控制權。分拆引入外部孖展,意味着快手對可靈的持股比例會被稀釋。今天100%控股的子公司,獨立孖展幾輪、走完Pre-IPO、再走完IPO之後,快手的持股可能落到50%以下甚至更低。屆時如果可靈的發展方向跟快手主營業務出現分歧,比如可靈想做更通用的視頻模型、不再優先服務短視頻場景,快手是否還有足夠的話語權?這不是遠慮,是分拆方案設計時就必須算清楚的事。

五

大廠AI業務的」母子切割」

快手為什麼現在分拆可靈?

最直接答案是,不分拆就拿不到正確的估值。但更深一層答案是,中國互聯網大廠正在集體進入一個新階段,它們一手孵化出的AI業務,已經沒法再用母體的那套邏輯來衡量了。

過去十多年,互聯網大廠內部孵化新業務有一套成熟的範式:母公司提供流量、資金、人才,新業務在內部跑通模型,等到規模上來之後或者並表貢獻利潤,或者分拆上市變現。這套範式在電商、本地生活、出行、金融科技領域反覆演練過,路徑熟悉。

但AI業務跑出了一條不一樣的路,燒錢速度比過去任何業務都快,估值錨跟過去任何業務都不一樣,對算力、人才、模型迭代的需求曲線,跟母公司的主營業務節奏嚴重錯位。裝在一起,是母公司補貼子業務的狀態;切出去,是子業務用獨立估值反過來重估母公司價值。

智譜、MiniMax走的路是另起爐竈,一開始就獨立,孖展、虧損、上市,資本市場用純AI公司的標準衡量它們。

階躍、可靈、夸克、崑崙芯走的是分拆路徑,先在母體內孵化,跑通商業化的早期階段,再獨立出去。

兩條路徑殊途同歸,都是為了讓AI業務獲得它應得的市場定價。

5月12日快手發的那則公告,措辭剋制,只有幾行字。但這幾行字背後,是一個正在被反覆重複的中國互聯網新規則,AI不能跟視頻、電商、廣告、社交裝在同一張報表上。

可靈長得越好,就越不能留在快手裏。

這是分拆故事最鋒利的部分,也是大廠們必須接受的現實。

免責聲明:本文僅為個人觀點與產業分析,不構成任何投資建議。數據來源快手公告(港交所5月12日)、晚點LatePost報道、摩根士丹利研報、可靈營收數據來自快手財報與公開披露、智譜MiniMax數據來自其港股招股書及上市後公開行情。