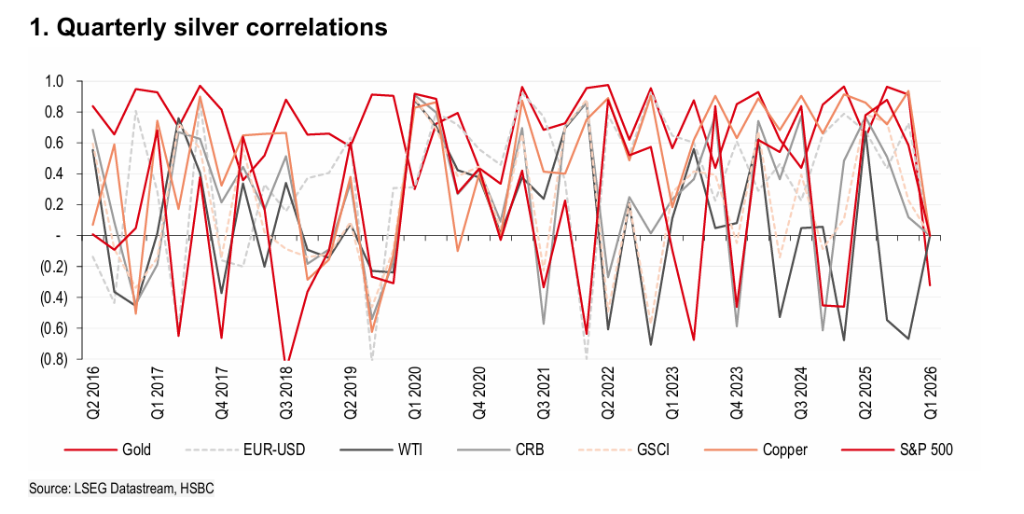

滙豐認為,白銀價格見頂回落,2026年剩餘時間內,價格料在68至88美元/盎司之間寬幅震盪。受聯儲局降息預期落空、中東衝突推升美元及供需缺口加速收窄影響,高價已顯著侵蝕光伏及珠寶需求。儘管回收供應增加提供緩衝,但工業替代趨勢及庫存迴流令銀價反彈乏力。

白銀今年1月觸及每盎司121美元的名義歷史高位後近乎腰斬,滙豐證券最新研究認為,銀價雖仍處於基本面高估狀態,但經歷大幅調整後下行空間趨於有限,預計2026年下半年將溫和走低,同時上調未來多年均價預測。

據追風交易台消息,滙豐將2026年白銀均價預測從68.25美元/盎司大幅上調至75美元/盎司,2027年從57美元/盎司上調至68美元/盎司,並將2028年及2029年預測分別上調至59美元和52美元。

報告作者、滙豐貴金屬首席分析師James Steel指出,銀價當前在85美元/盎司上方運行,較1月高位仍低近三成,2026年末價格料進一步回落至70美元/盎司。這一上調並非看漲信號,而是反映當前價格較年初更接近均衡水平的判斷,同時也囊括了一個寬幅波動區間——2026年剩餘時間內,銀價料在68至88美元/盎司之間寬幅震盪。

多重因素正在重塑白銀市場格局:中東衝突引發資金大規模流入美元,高油價加劇了貨幣政策收緊的擔憂;市場對聯儲局2026年降息的定價從年初的逾50個點子急跌至接近於零;倫敦市場逾2億盎司白銀從紐約陸續迴流,極度緊張的流動性狀況大幅緩解;與此同時,工業和珠寶需求持續因高價受損,全球供需缺口正從2025年的1.43億盎司向2026年的7300萬盎司加速收窄。

從關稅恐慌到金價退潮:本輪升跌溯源

白銀本輪行情的起點可追溯至2025年一季度的關稅擔憂。美國對白銀進口徵稅的威脅觸發強力反彈,大量白銀從倫敦金銀市場協會(LBMA)倉庫及亞洲存儲設施轉運至紐約,倫敦市場出現歷史性現貨升水(backwardation),CME租賃利率一度飆升逾200%,交易所實物溢價(EFP)同步大幅走闊。

在此基礎上,金價於2026年1月底逼近5600美元/盎司的歷史高位,充當了銀價加速衝頂的核心引擎。作為金價漲勢的衍生買盤,疊加供應緊張、關稅、地緣政治與經濟憂慮共同催化的避險需求,白銀於1月29日漲至歷史名義高位121美元/盎司。

隨後,多重逆風接踵而至。中東衝突爆發,美元走強與股市下挫引發資產拋售;特朗普宣佈暫緩對關鍵礦產徵收新關稅,美國國際貿易法院就232條款關稅作出不利裁決,一舉拆解了銀價中的政策風險溢價。Kevin Warsh獲提名為聯儲局主席恰與市場重新定價疊加,進一步壓低了貴金屬價格。銀價由此在數日內從121美元跌至64美元/盎司以下,幾近腰斬。

James Steel指出,CME白銀庫存從2025年5月峯值的5.319億盎司降至目前約3.19億盎司,已迴歸正常水平,大幅緩解了現貨市場壓力,租賃利率和EFP水平亦隨之下行。儘管白銀仍列於白宮232條款關鍵礦產名單,關稅風險尚未完全消除,但市場對相關威脅的敏感度已顯著降低。

供需缺口收窄,價格難以持續走高

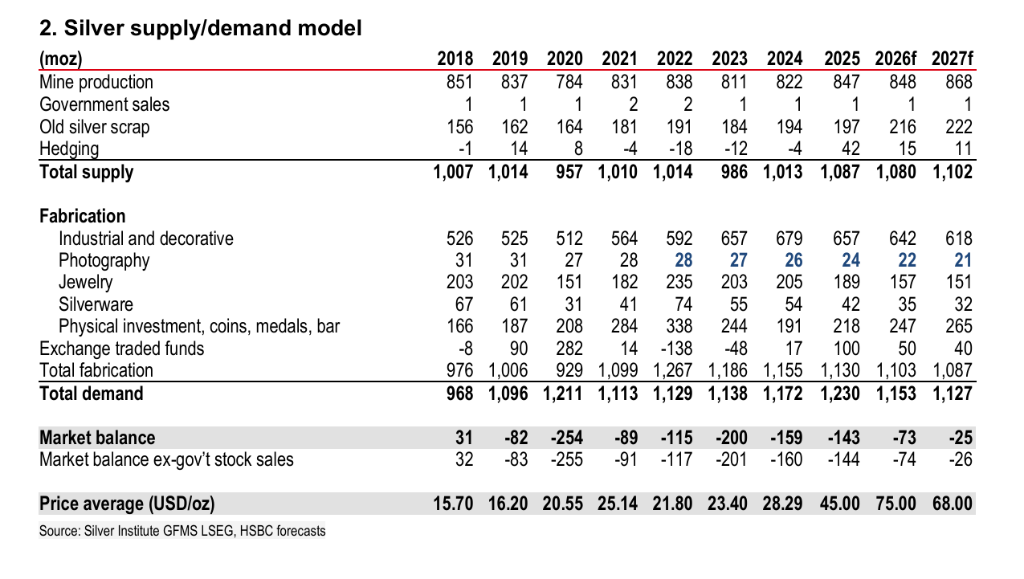

根據滙豐結合白銀協會2026年調查數據(由金屬聚焦公司編制)建立的供需模型,2025年全球白銀市場供需缺口為1.43億盎司,預計2026年將收窄至7300萬盎司,2027年進一步降至2500萬盎司。

James Steel認為,缺口逐步收窄是其預期銀價將於2026年下半年及2027年溫和走低的核心依據。供給端,礦產產量預計從2025年的8.47億盎司小幅增至2026年的8.48億盎司,並於2027年升至8.68億盎司;回收供應料從1.97億盎司升至2026年的2.16億盎司及2027年的2.22億盎司。需求端,工業需求預計從6.57億盎司降至6.42億盎司,珠寶需求大幅下滑至1.57億盎司;ETF持倉料增加5000萬盎司,金條與硬幣需求有望溫和回升至2.47億盎司。

值得關注的是,.9999高純度銀的緊張狀況可能持續,將對銀價形成一定支撐,並帶動交易更為廣泛的.9995標準銀小幅上行。但長期來看,地表存量與回收供應增加將逐步對價格形成壓制。

工業與珠寶:高價侵蝕需求,趨勢難以逆轉

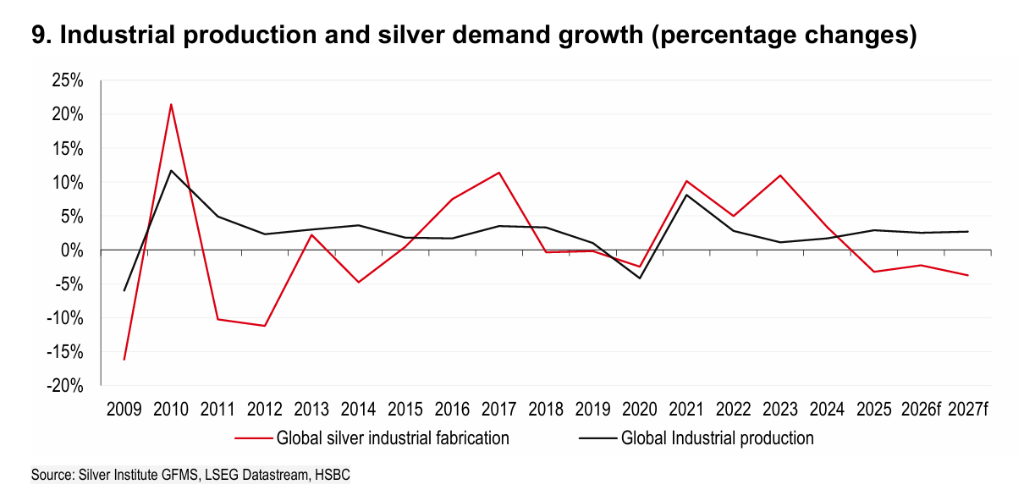

工業需求通常佔白銀總需求逾半壁江山,其走勢對銀價至關重要。在經歷2015至2024年近十年持續擴張後,這一趨勢於2025年出現拐點:儘管當年全球工業產出增長2.9%,工業用銀需求仍從紀錄高位的6.79億盎司降至6.57億盎司,降幅約3%。

光伏(PV)需求是此次下滑的主要來源,約貢獻了2025年工業需求降幅的一半。據彭博新能源財經2026年全球市場展望,全球太陽能開發已進入低增長階段。成本壓力是關鍵驅動力:2026年初,白銀漿料及相關銀製品約佔光伏電池總生產成本的29-30%,而2021年時這一比例僅為3-5%(據Kobeissi Letter數據),成本激增促使廠商加速以銅等非貴金屬替代白銀。此外,2026年一季度全球半導體銷售額按年大漲,但銷售額增長與白銀需求增加之間並非線性關係,消費電子產能擴張也受到關稅不確定性的制約。

James Steel指出,1月銀價短暫漲至120美元/盎司以上雖為短暫一瞬,但已造成明顯需求破壞。工業用戶預期價格將長期維持高位,正加緊審查並重新設計可顯著減少乃至完全消除用銀的生產流程。滙豐預計2026年和2027年工業需求將分別降至6.42億盎司和6.18億盎司。

珠寶需求同樣承壓。2025年白銀珠寶需求降至1.89億盎司,為2020年新冠疫情以來最低水平,印度因國內銀價超過25萬盧比/公斤是需求萎縮的主要來源。5月13日,印度政府將白銀進口稅從6%上調至15%,以應對盧比貶值和能源進口激增,進一步抑制消費。中國市場逆勢小幅增長,文化因素與對高價黃金首飾的替代效應提供了一定支撐,但難以抵消全球性的萎縮趨勢。滙豐預計2026年全球珠寶需求將進一步降至1.57億盎司,2027年小幅降至1.51億盎司,銀器需求同樣延續下行。

供應端:礦產與回收雙雙增加

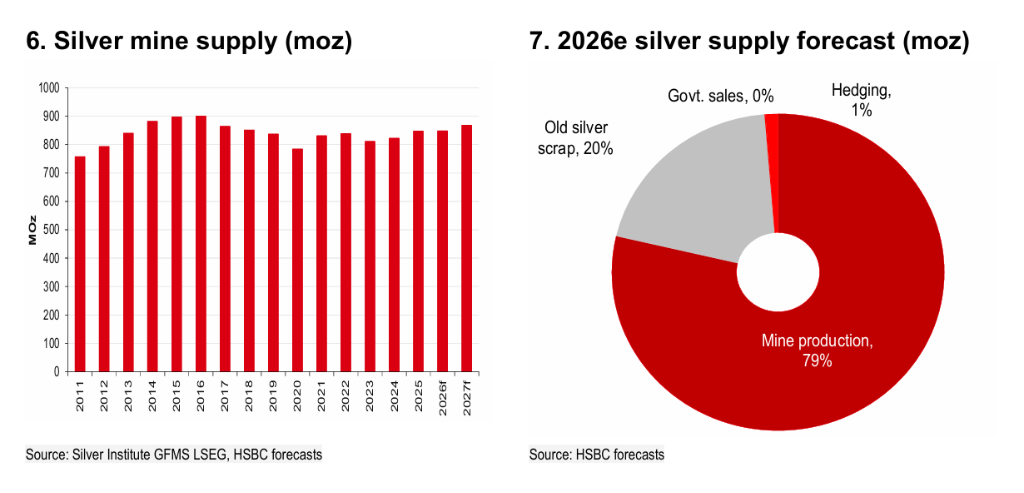

全球白銀礦產產量仍遠低於2016年創下的9億盎司歷史峯值。2025年產量升至8.47億盎司,主要得益於智利項目產能爬坡和祕魯品位提升;墨西哥因品位下降和運營問題未能貢獻增量,亞洲產量受印尼和印度擾動持續走低。滙豐預計2026年礦產產量僅小幅增至8.48億盎司,主要增量來自美國、加拿大(由Hecla Mining驅動)以及摩洛哥Zgounder礦山擴產;2027年產量將出現相對明顯的躍升,升至8.68億盎司。

制約供應擴張的核心瓶頸是礦山開發周期極長。據標普全球數據,目前新礦山從勘探發現到投產平均耗時近18年,較2000年代初約10年大幅延長,勘探、審批、可行性研究及孖展取得等各階段耗時均有所延長。此外,全球約七成白銀產量來自黃金和賤金屬礦的副產品,一次銀礦的獨立開發積極性受這一結構性約束。儘管當前全球白銀生產的全維持成本(AISC)遠低於市價,大多數生產商的銀生產成本低於每盎司20美元,即便價格出現大幅回落,採礦在經濟上仍高度有利可圖,生產計劃不會受到影響。

回收供應的增長將更為顯著。此前價格急漲反而抑制了回收——持有者因看漲情緒強烈而惜售,2025年回收量僅從1.94億盎司微增至1.97億盎司。隨着價格從高位回落,滙豐預計惜售心理將轉變,2026年回收量將跳升至2.16億盎司,2027年進一步升至2.22億盎司。高價同樣刺激工業廢料及電子產品回收增加,印度等價格敏感市場的珠寶回收流量亦顯著上升。

投資需求:ETF與期貨持倉修復進程緩慢

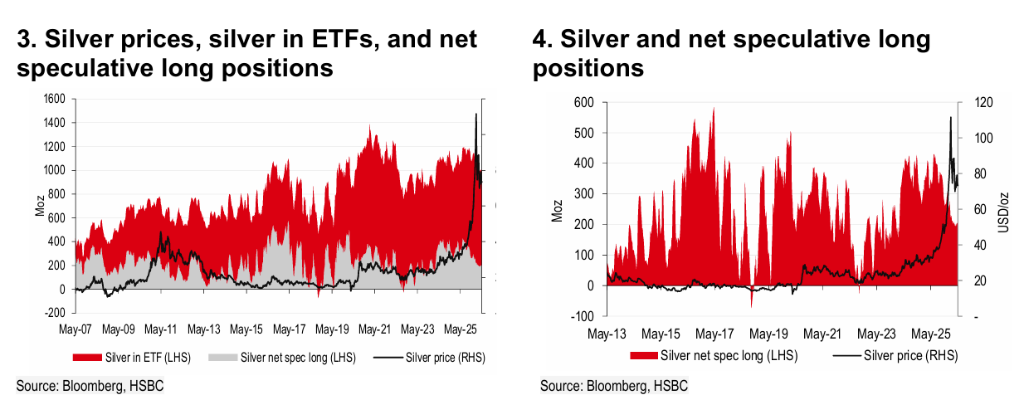

白銀ETF持倉2025年大幅增加1.425億盎司至8.57億盎司,為2020年新冠疫情以來最大單年增幅,銀價隨之大漲。然而,中東衝突爆發後,投資者出於籌集現金和補充股票倉位保證金的需要大量清倉,ETF持倉已降至7.9億盎司,較年初回落約8%。滙豐將2026年ETF增量預測從7000萬盎司下調至5000萬盎司,預計下半年將出現部分修復,主要動力來自美元走軟預期、地緣政治風險及財政失衡下對硬資產的需求提升,低價格也將吸引價值型買家入場。

CME白銀期貨淨多頭寸同樣大幅萎縮,從年初的2.513億盎司降至2.023億盎司。James Steel指出,當前總空頭持倉僅8162萬盎司,空頭增倉空間較大,意味着市場更易受到多頭平倉或空頭增加的拖累,而非多頭建倉的拉動。ETF持倉與CME淨多頭合計約9.92億盎司,仍相當於全球逾一年的礦產產量,這一龐大存量為未來平倉壓力埋下隱患。

金條與硬幣需求出現回暖跡象。2026年前三個月美國鑄幣局銀幣銷量按年跳升57%至856萬盎司,機構投資者對大型金條的需求在歐洲因地緣政治與政策不確定性明顯走強。然而,高價仍制約零售需求,德國因部分硬幣VAT豁免取消壓抑了當地投資意願;印度一盎司銀幣含溢價後零售價格已逾85美元,令普通消費者望而卻步。滙豐預計2026年金條與硬幣總需求將從2025年的2.18億盎司升至2.47億盎司,2027年進一步升至2.65億盎司,主要由機構大型金條需求驅動。

美元與利率:制約銀價反彈的核心變量

利率預期的急劇逆轉,是本輪銀價從高位大幅回落並制約其未來反彈的核心因素。2025年末至2026年初的強勁漲勢,很大程度上建立在市場預期聯儲局今年至少降息50個點子的基礎上。中東衝突爆發後,高油價推升通脹擔憂,聯儲局在4月28-29日會議上三度將聯邦基金利率目標區間維持於3.50-3.75%不變,部分委員甚至傾向於移除寬鬆傾向表述,市場對2026年降息的定價已接近於零。

滙豐美國經濟學家Ryan Wang預計2026年和2027年政策利率將全程維持不變。滙豐認為,聯儲局可能需要看到核心PCE通脹降至3%乃至2.5%以下,方會考慮重啓降息。鮑威爾暗示,措辭調整"最快可能在6月會議時出現",屆時Kevin Warsh預計已接任新一屆聯儲局主席,其就任後的政策取向將受到市場密切審視。滙豐認為,即便利率維持不變而非降息,也將對銀價構成淨負面拖累。

美元走勢方面,滙豐外匯研究團隊指出,近期美元主要受中東局勢新聞主導:局勢緩和利空美元,對銀價有利;局勢升級則反之。這一結構性約束令利率差異等傳統美元驅動因素暫時讓位。從更長時間維度看,伊朗問題化解後美元或重現守勢,但滙豐並不預期美元大幅下跌,判斷中期內僅對銀價提供溫和支撐。滙豐全球首席經濟學家Janet Henry的團隊指出,中東衝突持續拖延和霍爾木茲海峽封閉時間越長,能源供給衝擊的量級越大,將同時向下壓制增長、向上推升通脹,為聯儲局的下一步決策帶來雙向風險,亦將在銀價走勢上形成反覆拉鋸。