摘要:

技術變遷史上,獲得超額回報的公司從來不是「看到趨勢再跟進」的公司,而是「在共識形成前敢於重注」的少數派。這種戰略勇氣,是技術代際切換中贏家的共同特徵。

鳳凰網科技 出品

作者|米朵

編輯|趙子坤

逆共識下注的少數派

每一輪技術代際切換,商業世界的贏家從來不是「看到趨勢再跟進」的聰明人。

2006年的亞馬遜,頂着華爾街「電商公司為什麼要燒錢做雲」的集體嘲諷,推出雲計算服務AWS。《商業周刊》以封面文章給貝佐斯的這次冒險定性——「一場極具風險的賭博」。此後多年,亞馬遜連續犧牲利潤率換取基礎設施定義權。彼時誰能想到,這個被華爾街視為「分散主業注意力」的賠錢買賣,會在十年後貢獻亞馬遜超過一半的運營利潤,讓一度不盈利的電商公司脫胎換骨。

2016年的英偉達,在深度學習還是學術界的小衆方向時,悄然全面轉向AI加速計算。這一年的英偉達,股價從31.8美元飆升至106.7美元,漲幅達228.7%。然而好景不長,2022年股價腰斬,市場一片看空。英偉達不減投入,兩年後市值飆升至超3萬億美元,如今更是一舉登頂5萬億。

反面的參照同樣清晰。2012年後,當雲計算方向已被市場確認,惠普、戴爾等傳統IT巨頭紛紛宣佈進入公有云市場。但到2015年,惠普關閉了旗下的Helion公有云;戴爾也在次年悄然退出。共識形成之後再下注,付出的成本更高,獲得回報的空間更小。

兩條歷史軌跡指向同一組生存法則:在行業共識尚未成形時敢於下重注,承受短期財務壓力而在基礎設施層穩固卡位後,回報往往在投入後的第三至五年出現拐點。看清趨勢的人或許不少,不過敢在不確定性最高時All-in的公司,鳳毛麟角。

在技術基礎設施領域,先發優勢的本質不是「先進入」的時間差,而是「先定義」的規則權。當一家公司在行業共識尚未形成時率先投入,它同步完成了三件事:搶先鎖定早期客戶、構建技術標準、佔據規模經濟的成本窪地——而這三重優勢一旦疊加,形成的壁壘是後來者無論投入多少資金都難以逾越的。

如今,同樣的法則正在中國AI賽道上演。主角換了,故事內核卻驚人相似——阿里巴巴,正以中國科技企業史上前所未有的力度,押注AI基礎設施。

重注AI,阿里為什麼敢

2025年2月,阿里巴巴宣佈未來三年投入至少3800億元人民幣,用於建設雲計算和AI基礎設施。這筆投入的體量,超過了阿里巴巴過去十年在雲和AI基礎設施上投入的總和。中國企業在雲和AI硬件基礎設施領域,從未有過如此規模的單筆投資規劃。

按照市場慣常的邏輯,這個量級的投入通常出現在技術路線明確、商業模式跑通之後。但阿里選擇的時間窗口,是中國AI產業仍然充滿不確定性的時刻。全球大模型競賽格局尚未落定,AI商業化路徑仍存爭議。

為什麼敢?

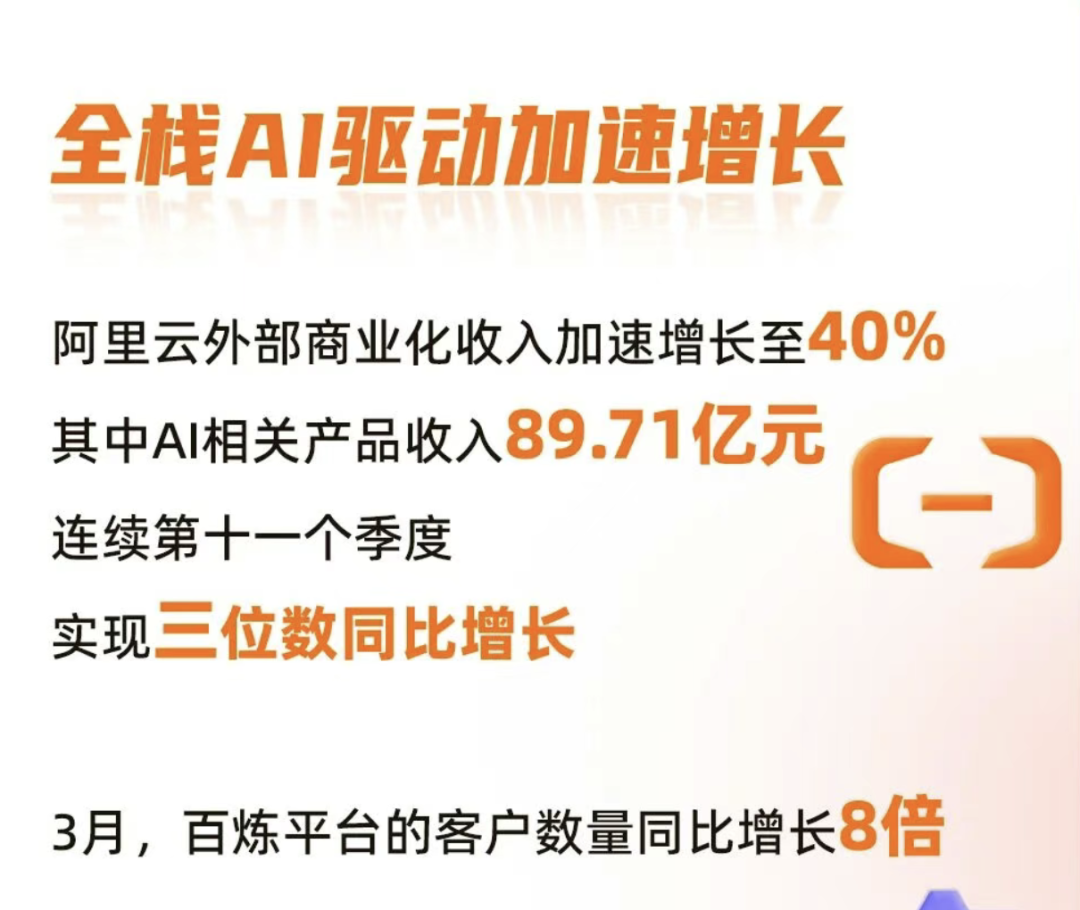

答案沒有在虛無的「賭未來」敘事中。阿里巴巴2026財年最新財報顯示,AI相關產品收入已連續第十一個季度實現三位數按年增長。截至2026年3月31日的財季,AI相關產品收入在雲業務外部收入的佔比首次突破30%,季度收入達到89.71億元,年化收入突破358億元,產能已然在追着需求跑。

「人工智能資源整體將處於供不應求的狀態」。阿里巴巴CEO吳泳銘曾在財報電話會上提到,AI服務器供給進度仍落後於訂單需求。

圖|阿里巴巴CEO吳泳銘

需求已驗證,窗口在收窄。

據TrendForce集邦諮詢最新數據,2026年全球九大雲服務商合計資本支出已上調至約8300億美元,按年增幅從61%躍升至79%。僅亞馬遜一家,就計劃投入超過2000億美元用於數據中心擴張和AI芯片部署。在這場算力基建的全球競賽中,晚兩年投入的代價,可能遠大於早兩年投入的風險。

而要理解阿里的投入邏輯,不能只看投資規模,更要看投資方向。

與全球科技巨頭在應用層激烈爭奪不同,阿里的投資重注押在了基礎設施層。從自研芯片到雲計算底座,從大模型平台到開發者生態,阿里在持續強化「AI基礎設施運營商」這個戰略角色。

2025年,平頭哥半導體首次被寫入阿里巴巴財報。這家阿里生態內的芯片公司自浮出水面之時已是大成之時,自研GPU芯片已實現規模化量產,超過60%服務於外部商業化客戶。

在模型層,阿里千問系列大模型持續迭代,旗艦模型在多項國際基準評測中躋身全球第一梯隊。在平台層,百鍊MaaS平台過去三個月的Token消耗規模增長6倍,商業化MaaS收入預計將成為阿里雲最大的收入產品。

組織層面的調整同樣敏捷。

2026年3月,阿里成立由CEO吳泳銘直接牽頭的Alibaba Token Hub事業群,整合通義實驗室、MaaS業務線、千問事業部等核心力量,以「創造Token、輸送Token、應用Token」為核心戰略目標。

這條從芯片到模型、從平台到應用的完整鏈路,構成了阿里獨特的全棧AI能力。摩根士丹利將阿里列為AI行業首選,稱其為中國唯一真正實現「芯片+雲+模型+應用」四層垂直整合的科技公司。

對照亞馬遜和英偉達的路徑,阿里的選擇呈現出同樣的特徵:在行業共識尚未形成時下重注,將資源集中在基礎設施層而非追逐應用層的短期風口,承受短期利潤壓力以換取長期定義權。三者的差異只在於時代和技術載體不同,戰略邏輯並無二致。

終於進入兌現期

再宏大的敘事,最終要用數字說話。

阿里的最新財報給出了關鍵的成績單:2026財年第四財季,阿里雲外部商業化收入增速加速至40%,AI相關產品收入佔比首次突破30%。

在財報電話會上,阿里進一步披露,AI模型及應用服務年化經常性收入(ARR)已突破80億元,將很快突破百億大關,預計今年底將達到300億元——AI投入正在加速兌現為實質性業務成果。

在市場份額端,據Gartner最新數據,2025年阿里雲中國IaaS市場份額從30.1%升至32.8%,提升2.7個百分點,穩居中國市場第一,收入按年增長34.4%,顯著跑贏中國IaaS市場23.4%的整體增速。

投入正在轉化為增長動力,模型、平台、應用三層飛輪正在成型:千問App公測後迅速躍升為國民級AI應用;企業級AI原生工作平台「悟空」開啓公測;AI智能體在辦公、編程等企業場景中全面鋪開。百鍊平台的客戶數量按年增長8倍,MaaS商業化收入的規模化增長路徑清晰可見。

那個最富想象空間的目標——吳泳銘提出的「未來五年,雲和AI商業化年收入突破1000億美元」——雖然挑戰極大,卻也給出了一個清晰的座標系:以當前1000多億人民幣的年收入水平出發,這意味着五年翻七倍,每年保持超過40%的收入增速。如果達成,AI業務將再造一個「阿里巴巴」。

阿里的這次豪賭絕不是孤勇者的冒險。TrendForce將全球九大雲服務商的2026年合計資本支出上調至約8300億美元,在這份名單中,阿里巴巴與亞馬遜、微軟、谷歌、Meta以及字節跳動、騰訊等並列為全球AI基建競賽的核心玩家。阿里雲正以巴西、法國、荷蘭等新建地理區域為支點切入新興市場,目前已覆蓋全球29個地理區域和94個可用區。

況且,全球AI基礎設施競賽的窗口期極其有限。在窗口期關閉前,敢於押注重注的企業將獲得不可複製的先發優勢——路徑依賴和規模效應構成的自然壁壘,後來者將無法企及。

意料之中的,大規模投入必然伴隨財務壓力:阿里巴巴2026財年全年經營利潤按年下降64%,主要原因是科技投入、即時零售佈局等高強度戰略支出對短期盈利形成的擠壓。在追求市場短期回報和構築長期壁壘之間,阿里選擇了後者。

這恰恰是技術商業史上超額回報的真正來源。2006年的亞馬遜,因為持續燒錢投入雲計算而被質疑「不分心就會死」,直到AWS單獨披露財報,市場才意識到當年那個被嘲笑的賠錢板塊,已經成了整個亞馬遜帝國最值錢的資產。如今AWS年收入超過900億美元,單獨估值超過萬億。

回報與風險承擔成正比——這條被反覆驗證的鐵律,如今正在阿里的AI投入上重演。

阿里巴巴的這場重注,最終的答案或許不會在2026年或2027年揭曉。但在技術代際切換的宏大敘事中,那些敢於在共識形成前就押下重注、願意用短期利潤換取長期定義權的企業,往往纔是最終贏家。看清方向並敢於下注的戰略魄力,本身就是最深的護城河。