2025年,CXO龍頭藥明康德(603259.SH)業績超預期,CXO行業的「春天」來了?

Wind數據顯示,2025年,醫療研發外包(下稱「CXO」)行業(申萬三級)30家A股上市公司2025年的營收、淨利潤總額按年分別增長12.75%、85.11%,整體走出2024年的業績低谷。

而行業景氣度的提升,主要得益於生物醫藥一級市場孖展回暖、國內創新藥BD(商務拓展)交易火熱以及新分子療法爆發等。

不過,時代商業研究院注意到,CXO行業30家上市公司的業績分化明顯,其中藥明康德憑藉一己之力撐起行業近九成的淨利潤,而和元生物(688238.SH)、海特生物(300683.SZ)等多家公司仍未扭虧。

分化的業績背後,CXO行業商業模式的底層邏輯正在發生質變,過去燒錢換增長的模式或已失效,隨着技術迭代和產能出清加速,頭部企業有望進入「贏家通喫」局面。

行業走出2024年業績低谷,增長質量分化,頭部效應顯著

縱觀近三年的核心業績數據,時代商業研究院發現,CXO行業正走出此前的業績低谷期。

Wind數據顯示,2023—2025年,CXO行業的營收總額分別為962.44億元、920.75億元、1038.11億元,淨利潤總額分別為177.00億元、134.40億元、248.80億元,雙雙走出「V型」反轉。其中,2025年,行業營收總額按年溫和增長12.75%,淨利潤總額則大增85.11%,接近翻倍。

儘管行業營收已經突破千億元大關,但是從個體來看,此次業績增長完全由頭部企業拉動,中腰部企業業績仍難言好轉。

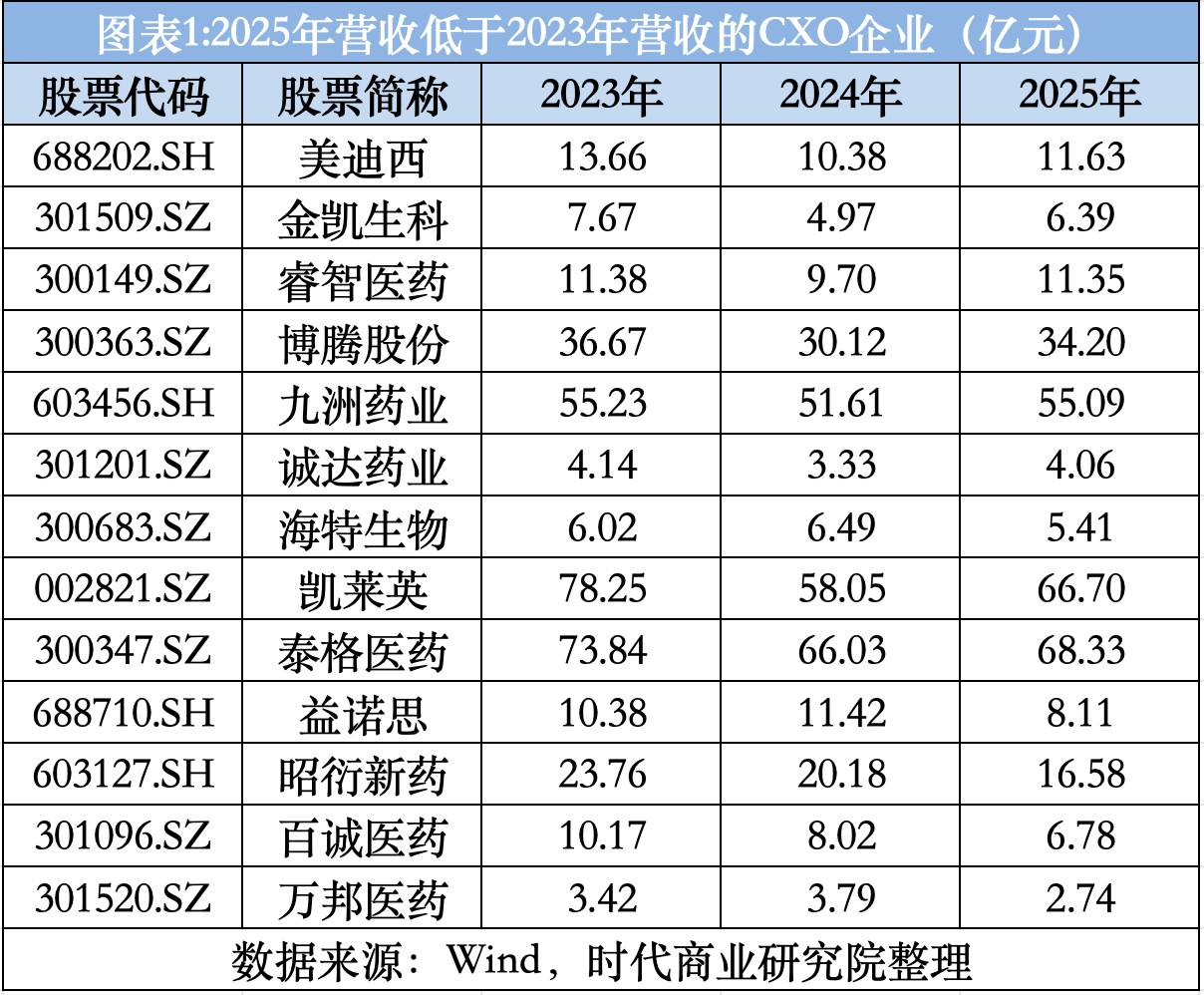

Wind數據顯示,2025年,CXO行業共有25家公司的營收按年實現增長,佔比達到83%。不過,從具體的營收規模來看,這25家公司中,共有8家公司的營收仍低於2023年的水平,其中不乏凱萊英(002821.SZ)、泰格醫藥(300347.SZ)等傳統龍頭。加上營收仍處於下跌通道的5家企業,也就是說近半數企業未能恢復到2023年水平。

相比之下,僅藥明康德、康龍化成(300759.SZ)兩家企業2025年的營收增量合計就達到80.34億元,佔行業營收總增量(117.36億元)的比例高達68.46%。

其中,藥明康德2025年的營收按年增長15.84%至454.56億元,佔行業營收總額的比例從上一年的42.6%提升至43.8%;康龍化成2025年的營收按年增長14.82%至140.95億元,佔行業營收總額的比例從上一年的13.33%提升至13.58%,行業集中度有所提升。

跟營收相比,淨利潤的分化更為極致。Wind數據顯示,2025年藥明康德的淨利潤達到193.33億元,按年增長102%,佔行業淨利潤總額的比例接近90%,可謂是一枝獨秀。

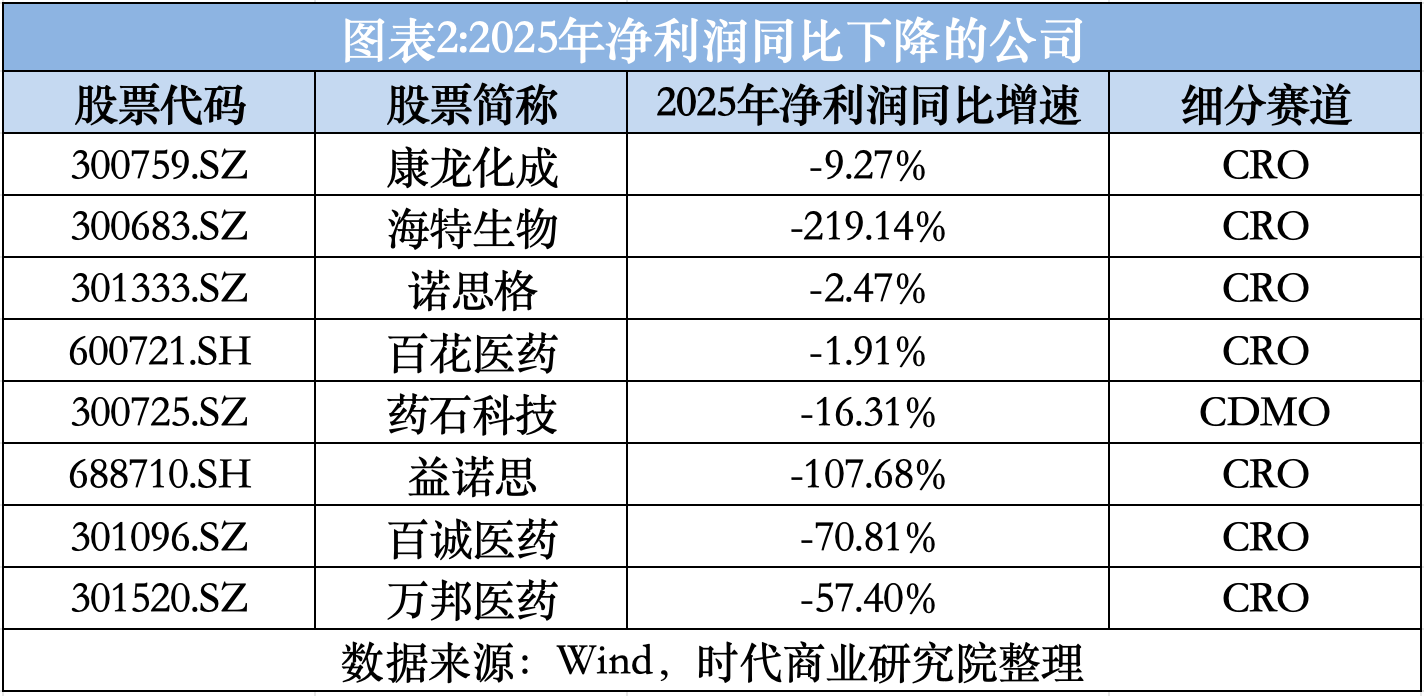

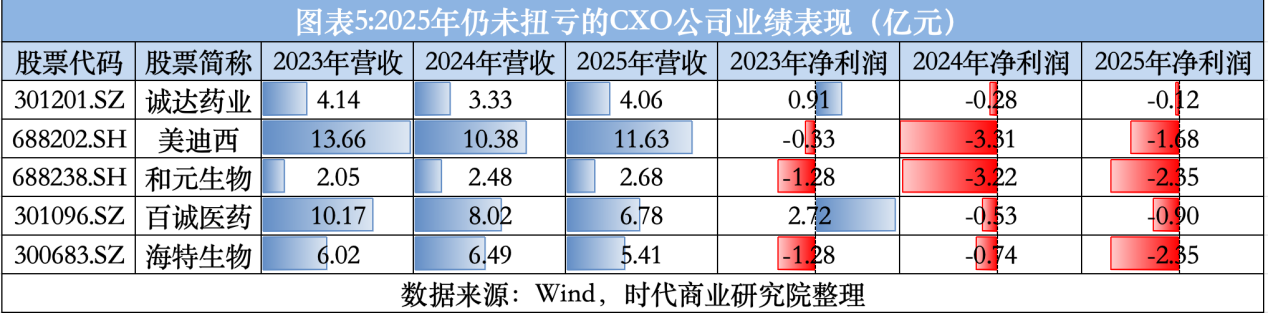

從按年增速來看,2025年淨利潤按年實現增長的公司雖然達到22家,但是仍有20家公司的淨利潤未能恢復到2023年的水平,如凱萊英、泰格醫藥的淨利潤雖較2024年回升,但仍僅為2023年的一半左右。而美迪西(688202.SH)、和元生物、海特生物則連續3年虧損;百誠醫藥(301096.SZ)、誠達藥業(301201.SZ)連續兩年虧損。其中,海特生物和百誠醫藥的虧損額有所擴大。相比之下,數字人(920670.BJ)、博騰股份(300363.SZ)、睿智醫藥(300149.SZ)等公司則成功扭虧。

需注意的是,剔除一次性收益之後,CXO行業的真實盈利能力並未顯著改善。

Wind數據顯示,2023—2025年行業扣非歸母淨利潤總額分別為165.04億元、131.92億元、178.44億元。其中,2025年較2023年、2024年分別增長8.12%、35.27%,遠低於淨利潤的增速。

其中,2025年藥明康德的非經常性收益達到59.1億元,佔行業淨利潤總額增量的一半以上。另外,2025年泰格醫藥淨利潤增量雖然達到3.6億元,但是其非經常性收益卻達到5.33億元,實際上扣非歸母淨利潤按年下降58.47%。

可見,剔除非經常性損益後,行業真實盈利能力並未顯著改善,甚至部分頭部公司的核心盈利能力仍在承壓。

細分賽道復甦不均衡,新分子療法成結構性增量引擎

行業景氣度提升背後,是全球醫藥投孖展觸底反彈。國信證券發布的《海內外CXO行業2025年總結:投孖展復甦景氣度向好》顯示,2025年全球醫療健康領域一級市場共完成孖展2353筆,按年增長3%,累計孖展額604億美元,按年增長4%。

儘管全球生物醫藥投孖展復甦正帶動行業景氣度提升,但是按業務賽道劃分,2025年CXO行業呈現出CDMO(合同研發生產組織,含小分子、新分子)高增長、CRO(合同研究組織)弱復甦的分化格局。

Wind數據顯示,8家CDMO公司2025年營收合計643.43億元,按年增長14.93%;淨利潤合計212.6億元,按年增長99.57%。相比之下,CRO企業復甦節奏總體較慢。2025年淨利潤負增長的8家上市公司中,除了藥石科技(300725.SZ),其餘7家公司均屬於CRO。

在這一背景下,藥明康德主動收縮低毛利、競爭激烈的業務,包括CRO業務。2025年年報顯示,藥明康德終止經營WuXi Testing部分業務,其中就包括臨床研究服務(CRO)中國業務,將資源向小分子CRDMO、TIDES(多肽/寡核苷酸)等高景氣、高壁壘業務傾斜。

值得一提的是,2025年中國創新藥產業進入全球化商業化階段,BD出海(授權合作)爆發,成為CXO行業內需增長的核心驅動力。

醫藥魔方NextPharma®數據庫顯示,截至2025年12月31日,中國創新藥BD出海授權全年交易總金額達到1356.55億美元,首付款70億美元,交易總數量達到157起,各個維度的數據統計均達到了歷史新高。千億元級的出海紅利,直接成為CXO業績復甦、訂單爆發、格局重塑的核心底層動力,催生出本土市場大額、長期、高毛利外包訂單,形成了從BD繁榮、訂單爆發到業績兌現的正向循環。

從供給端來看,新分子療法的爆發,更是為CXO行業開闢出結構性增量引擎。2025年,多肽、ADC(抗體偶聯藥物)、寡核苷酸等新興領域成為CDMO訂單增長的核心來源。

藥明康德在2025年年報中稱,2025年新分子業務持續發力,收入佔比進一步提升至超30%,在覈酸類、偶聯類、多特異性抗體類、多肽類等領域保持領先地位。另外,凱萊英2025年年報顯示,報告期內,該公司化學大分子CDMO業務板塊收入為10.28億元,按年增長123.72%;截至年報披露日,其在手訂單金額按年增長127.59%;同期,其生物大分子CDMO業務板塊收入為2.94億元,按年增長95.76%,截至年報披露日,其在手訂單金額按年增長55.56%。

這些新分子療法的共同特徵是技術壁壘高、產能投入大、合規要求嚴。中小企業可能難以承擔高額的產能改造費用和數年的技術積累周期,因此訂單天然向頭部CDMO集中,導致行業內部業績出現分化。

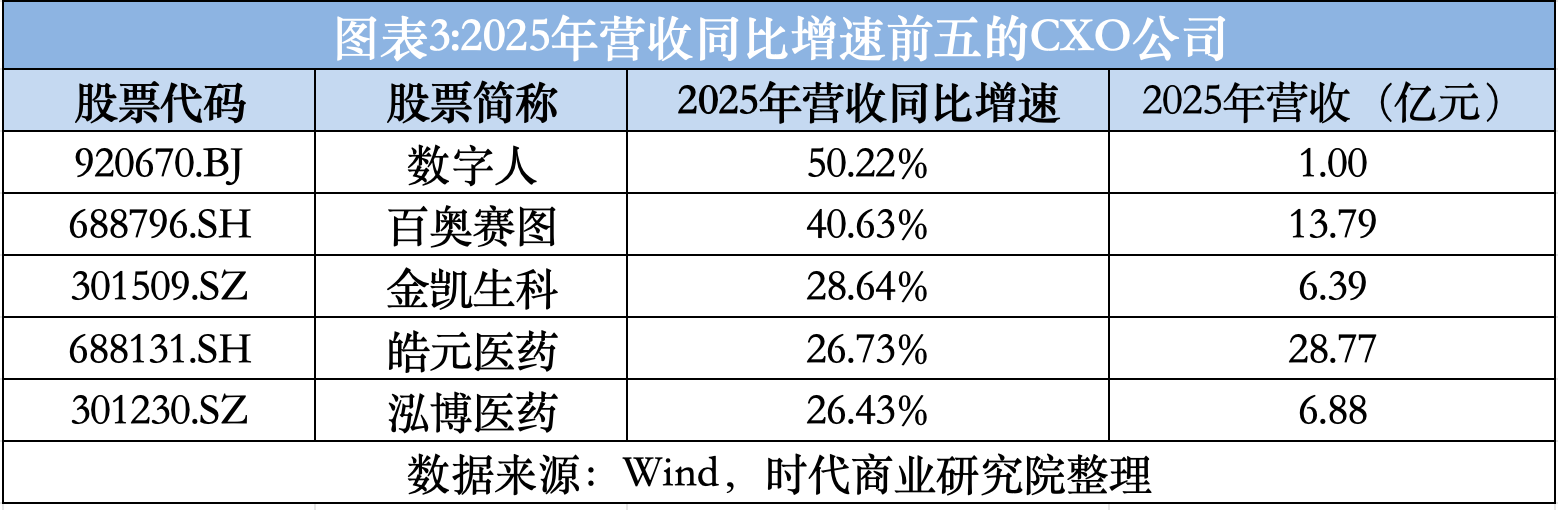

不過,並非所有中小企業都難以實現增長。實際上,2025年,那些能避開紅海競爭的企業也實現了高增長。

從營收增速看,數字人(920670.BJ)、百奧賽圖(688796.SH)、金凱生科(301509.SZ)、皓元醫藥(688131.SH)、泓博醫藥(301230.SZ)位列行業前五。其中,數字人專注於醫學信息化,百奧賽圖則專注基因編輯技術,避開紅海競爭,實現營收和淨利潤高速增長,且增速遠超部分傳統龍頭。

這反映出該行業正從大一統平台走向分層專業化的趨勢。其中,龍頭負責全球化、一體化大單;而小微CRO則負責細分技術、特色靶點、區域臨床、早期篩選等龍頭不願做的高毛利小單。

技術迭代與產能出清加速,「燒錢」換增長模式或已失效

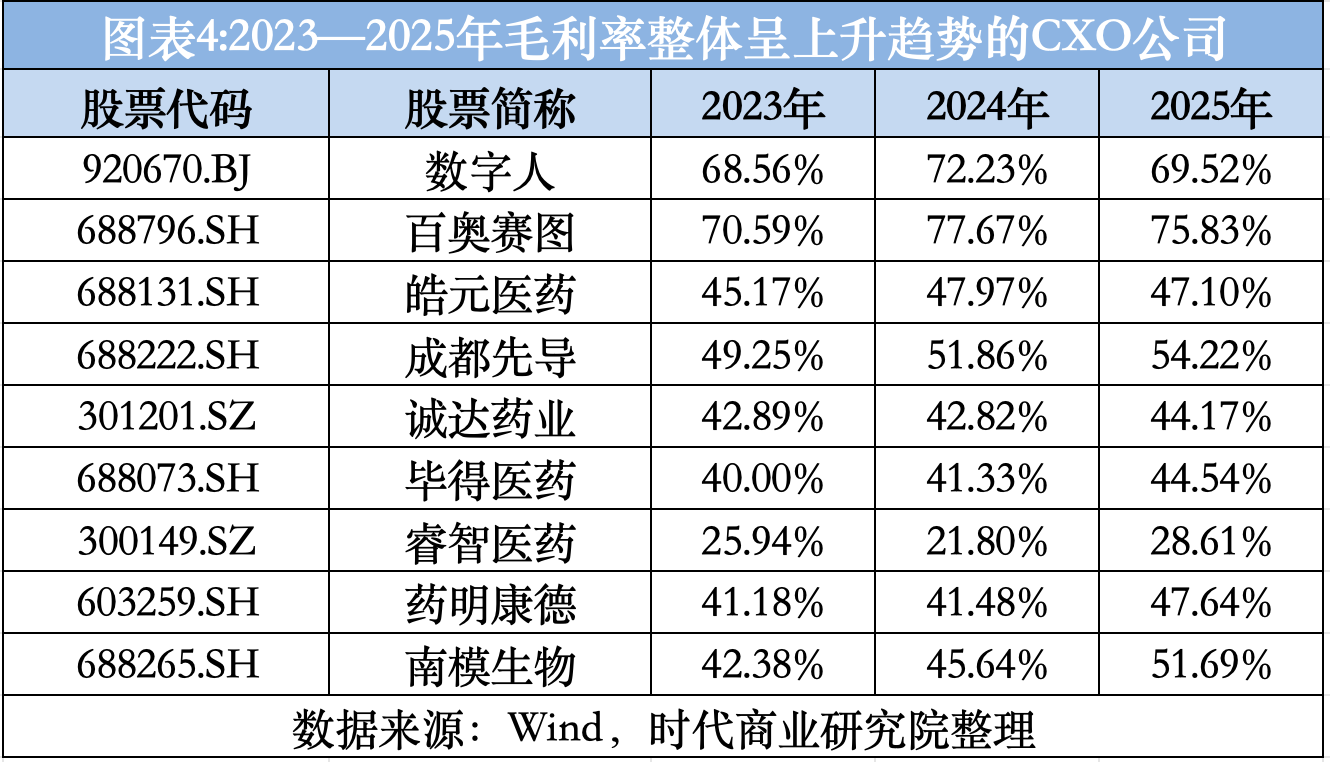

潮水退去,才知道誰在裸泳。在行業毛利率普遍下降(跟2023年相比)的背景下,那些毛利率維持在較高水平且逆勢提升的公司,無一例外擁有獨特技術平台。

Wind數據顯示,2025年毛利率按年提升的公司達到16家,佔比過半。然而,跟2023年相比,2025年毛利率實現提升的公司僅有9家,佔比僅三成。其中,除睿智醫藥(300149.SZ)外,其餘8家公司2025年的毛利率維持在40%以上,高於行業均值的38.14%。

其中,除藥明康德外,百奧賽圖、南模生物、畢得醫藥、成都先導、數字人等公司的共同特徵是營收規模較小(低於20億元),但在藥物研發的某個環節擁有不可替代的技術或資源。

百奧賽圖的基因編輯小鼠模型需要多年的專利積累和動物品系庫,新進入者短期無法複製;成都先導的DEL技術平台覆蓋超萬億分子庫,早期藥物發現服務技術壁壘極高;數字人則避開傳統的CXO業務,作為一家為客戶提供醫學教育信息化產品及整體解決方案的公司,數字人的技術壁壘在於其獨特的高精度人體斷層數據和AI智能化能力。

中小企業毛利率逆勢提升,或表明技術正在取代規模,成為新的核心競爭力。CXO行業未來的機會不在於大而全,更在於專而精。那些能夠提供獨特工具、數據、模型的公司,即使體量不大,也能保持高毛利率並實現穩定增長。相反,傳統的「接單生產」型CDMO將面臨持續的毛利率壓力。

在行業產能同質化、新一代治療模態爆發的背景下,行業技術迭代正在加速。CXO行業增長的故事,已經從「誰產能大」轉向「誰率先掌握下一代技術」。

藥明康德的年報顯示,2025年TIDES業務收入達到113.7億元,按年增長96.0%。截至2025年末,TIDES在手訂單按年增長20.2%。而在該需求爆發之前,藥明康德就已做出了新增10萬升多肽產能的戰略決策,並於2025年9月提前完成了多肽產能建設,使得其在新興需求來臨時能快速搶佔市場。

不過,並非所有公司的新增產能都能轉化為利潤,從產能利用率來看,燒錢換增長的模式或已失效,部分公司陷入了「越虧越收縮」的境地。

跟互聯網的「燒錢買流量」不同,CXO行業的擴張邏輯是先「燒錢」建產能,再搶訂單,最後攤薄固定成本。一般來說,只要行業技術路線不發生顛覆性的變化,新增產能最終都將兌現為利潤。

而從數據上看,持續虧損的公司,如美迪西、海特生物、百誠醫藥等,其營收整體也呈現下降趨勢。其中,最為典型的是百誠醫藥,Wind數據顯示,2023—2025年,該公司的營收分別為10.17億元、8.02億元、6.78億元,呈持續大幅下降趨勢;同期末,其固定資產從12.91億元激增至17.08億元,新增產能未能轉化為訂單,而鉅額的折舊費則吞噬利潤,導致業績由盈轉虧。

結合毛利率來看,藥企(尤其是Biotech)可能更願意將訂單交給規模足夠大的供應商。中小CXO即使降價也搶不到訂單,因而出現產能閒置、折舊吞噬利潤的情況。

隨着技術路線的迭代,CXO行業已經出現產能錯配的情況。根據中國醫藥創新促進會的數據,藥明康德、凱萊英等頭部企業通過技術升級和全球化佈局,將小分子CDMO產能利用率提升至80%以上,但行業平均仍徘徊在75%左右,中小企業的閒置產能仍高達30%~40%。另外,結構性產能錯配凸顯,ADC、多肽藥物等新興賽道產能供不應求,如藥明合聯(02268.HK)產能利用率超95%,而傳統小分子原料藥車間卻大量閒置。

這種錯配可能不是暫時的供需失衡,而是技術路線迭代導致的「產能沉沒」。隨着虧損企業收縮,以及行業利潤集中度提升,行業產能將加速出清。中國醫藥創新促進會的數據顯示,臨床CRO活躍企業從2022年的近200家銳減至幾十家,超半數停業或收縮。

行業產能加速出清的另一面,是頭部企業的定價權越來越強,最終或進入「贏家通喫」局面。

(文章來源:時代周報)