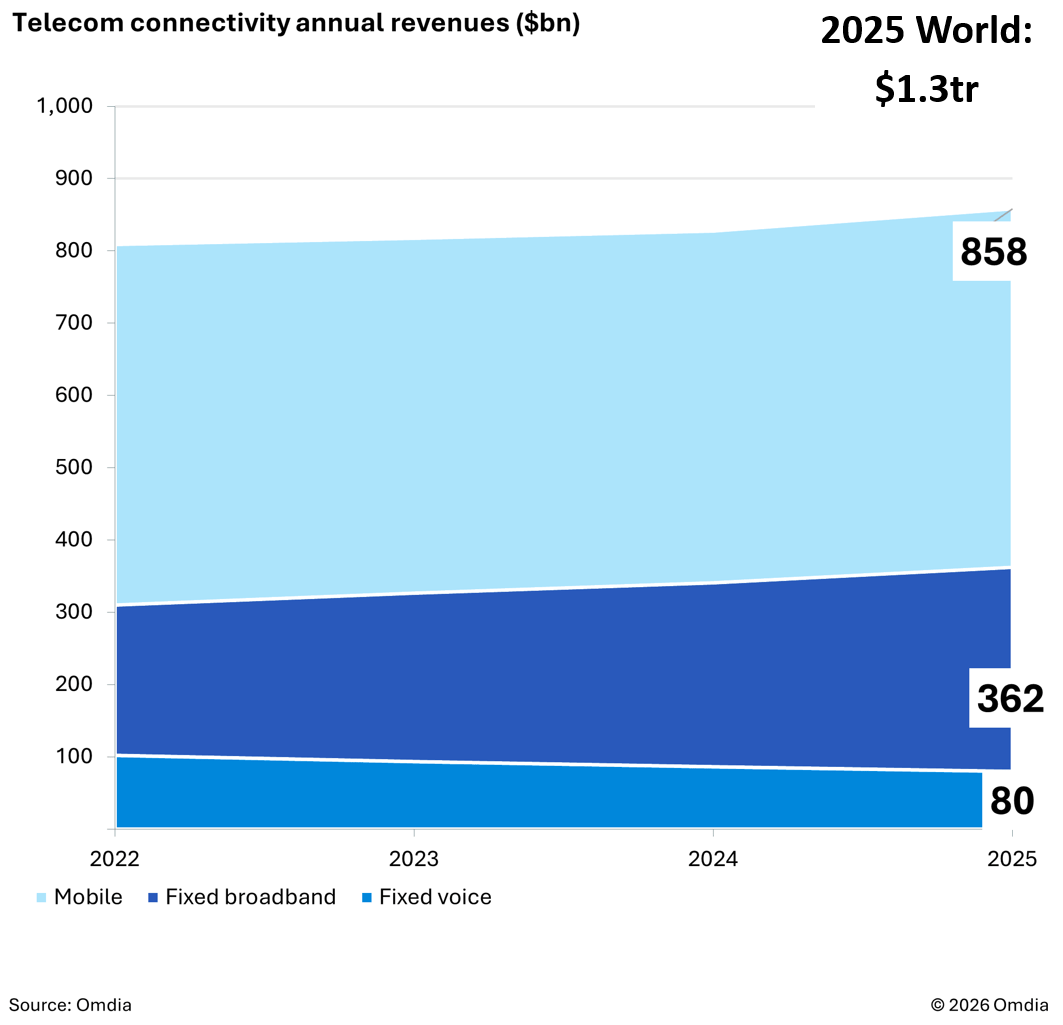

智通財經APP獲悉,Omdia發文稱,2025年全球電信連接收入總計達1.3萬億美元,按年增長4%。5G繼續保持強勁增長勢頭,全球連接數達到30億,按年增長34%。儘管仍落後於4G的83億連接規模,但5G普及正在快速推進。其中,亞洲仍是最大市場,佔全球5G連接的69%。

固定寬帶連接在2025年達到16億,其中FTTx(光纖到戶等)仍然是主導技術,連接數超過12億,按年增長7%。2025年第四季度,印度在5G固定無線接入(5G FWA)領域超越美國,成為全球最大市場,連接數達到1,450萬,而美國為1,390萬。

在歐洲市場,行業重點集中於運營商整合,法國與英國處於整合浪潮的前沿。亞洲主要電信運營商整體連接業務增長趨於停滯,但其投資重點正轉向人工智能(AI)與5G-Advanced等新技術方向。

中東地區,尤其是海灣合作委員會(GCC)國家,其發展戰略主要圍繞技術結構升級展開——包括移動端5G升級,以及固定寬帶領域向光纖與FWA的遷移,而非單純依賴用戶規模增長。

最後,非洲電信行業在2025年實現了收入增長顯著加速。光纖網絡在關鍵市場快速擴展,並通過預付費資費模式提升可負擔性,但覆蓋範圍有限及終端設備成本較高,仍在一定程度上制約5G的普及進程。

Omdia最新市場更新顯示,覆蓋移動通信、固定寬帶及固定語音的全球連接市場在2025年第四季度達到3,330億美元,按年增長5%。2025年全年總收入為1.3萬億美元,按年增長4%。這一結果表明,電信行業仍面臨持續挑戰:核心連接業務增長緩慢,但行業仍高度依賴該基礎業務,同時仍在探索新的收入增長點。

從運營商收入排名來看,全球電信連接收入前十名運營商仍主要由美國與中國企業主導,兩國運營商合計佔據其中八個席位,其餘兩個來自日本。

全球資本支出(CAPEX)在2025年總計為3,030億美元,按年下降2%。儘管仍處於下降區間,但相較2024年3.5%的降幅已有所改善,顯示投資收縮趨勢正在放緩。

北美地區:整合、融合與服務創新

北美電信行業仍在持續推進整合進程,尤其是在光纖網絡領域。2025年市場交易活躍,多項併購與整合交易由多家主要運營商推動,包括Bell Canada、AT&T、Charter Communications、T-Mobile以及Verizon等。

在北美市場,「融合」 (convergence)依然是核心戰略方向,尤其體現在移動與寬帶業務的整合,以及與第三方視頻流媒體等服務的捆綁方面。截至2026年,融合的重要性進一步上升,移動與寬帶「硬綁定」 (hard bundle)產品已正式推出,標誌着行業進入新階段。

與此同時,運營商也在積極部署創新型服務,包括直連設備(D2D,direct-to-device)衛星通信能力、「網絡加速」(turbo boost)選項,以及面向多種細分市場的網絡切片(network slicing)產品組合。此外,2026年還出現了首個基於人工智能的網絡服務應用,用於實現電話通話的實時翻譯功能,這標誌着AI能力開始直接進入通信網絡服務層。

拉美地區:在低增長環境下強化盈利紀律

拉美電信市場整體仍面臨較為嚴峻的經營環境,以美元計的收入增長普遍維持在持平至低個位數區間,而以本地貨幣計算時,增長往往低於通脹水平。在這一背景下,電信運營商正逐步將戰略重心轉向企業級(B2B)業務板塊,因為該領域展現出相對更高的收入增長潛力。

外匯波動仍然對行業營收產生顯著影響,尤其是在阿根廷與哥倫比亞等市場。這一因素使得報告收入承壓更加明顯。為應對這一環境,行業整體正向「盈利紀律」(profitability discipline)轉型,更加重視EBITDA表現以及現金流管理與控制能力。

與此同時,該地區併購活動也在加速推進。Telefónica逐步退出部分拉美市場,為Telecom Argentina和Millicom等企業提供了擴大規模與區域擴張的機會。

西歐地區:併購重塑市場,光纖增長進入成熟期

大型併購與收購正在重塑西歐電信格局,運營商持續追求規模效應。Vodafone與Three UK於2025年5月31日完成合併,組建英國第二大移動運營商 VodafoneThree。在法國,Orange、Bouygues Telecom與Iliad(Free)聯合提出收購Altice France旗下SFR大部分資產的要約。在這兩起案例中,市場結構均從四家移動網絡運營商縮減至三家。

儘管5G仍保持穩定增長,但西歐在完整5G獨立組網(5G Standalone)方面整體滯後,大多數運營商仍依賴5G非獨立組網(NSA)架構。這一技術路徑依賴在一定程度上放緩了區域向更先進網絡能力演進的速度。

與此同時,光纖網絡在該地區仍保持穩健增長,但在最成熟市場中,其普及速度與用戶增長已開始放緩。此外,衛星與電信運營商之間的合作正在擴展,尤其是在面向終端用戶的消息與語音服務領域,顯示出新的協同合作模式正在西歐逐步形成。

東歐地區:挑戰者品牌推動競爭強度上升

東歐電信市場正在經歷加速的收入增長,主要由強勢挑戰者品牌驅動,包括 4iG、Digi Communications 以及 Iliad 旗下的 Play。這些企業通過激進的定價策略以及快速推進光纖與5G網絡擴展,顯著提升了市場競爭強度。

儘管5G持續增長,但區域內發展仍不均衡。以波蘭為例,預計在2025年進行的700/800 MHz頻譜拍賣,將顯著提升全國範圍5G網絡擴展能力。

網絡共享(network-sharing)機制正在推動東歐地區光纖網絡擴展。開放接入與批發型光纖模式,使運營商能夠更快速、更高效地部署基礎設施。

亞太地區:5G-Advanced與AI投資成為核心

在大洋洲、東亞與東南亞地區,5G持續在不同部署階段推進,同時5G-Advanced發展與6G研究在成熟市場加速推進,AI已成為運營商投資戰略中的關鍵組成部分。

直連設備(D2D,direct-to-device)衛星服務正在擴展,運營商也在積極爭取更多衛星通信相關牌照與資源。

在中亞與南亞地區,固定無線接入(FWA)表現尤為強勁,其中印度已超越美國,成為全球最大5G FWA市場。該區域預計將在新增頻譜分配及網絡共享討論推動下,加速5G發展進程。

非洲地區:寬帶與金融服務驅動收入加速增長

2025年,非洲電信行業收入增長顯著加速,按年增長20%。金融服務、寬帶以及企業級服務成為推動收入增長的核心動力。

4G仍主導非洲寬帶市場,在2025年第四季度佔據近一半的寬帶連接份額。然而,覆蓋不足與終端設備可負擔性仍限制5G普及。與此同時,光纖網絡在關鍵市場快速擴展,並通過預付費資費模式提升用戶可及性。

中東地區:技術結構升級驅動價值增長

中東地區的增長正越來越多由技術結構升級驅動,尤其是移動端5G升級以及固定寬帶向光纖與FWA的轉型,而非單純依賴用戶數量增長。持續的5G與光纖基礎設施投資正在帶來更高價值用戶與更強變現能力,即使在整體收入增長相對溫和的市場中亦是如此。

然而,強勁的營收增長背後仍隱藏盈利挑戰與顯著的市場分化。儘管大多數運營商實現收入增長,但由於資本支出高企、通脹壓力以及競爭加劇,盈利趨勢正在出現分化。

市場表現差異明顯:海灣合作委員會(GCC)市場(包括沙特阿拉伯與阿聯酋)在政府支出與數字化轉型推動下保持穩定增長;而土耳其及部分新興市場則主要依靠通脹與價格調整推動收入增長,但利潤率承壓。