昨天晚上,Shopee的母公司冬海集團(Sea Group)公布了2026財年第一季度的財報 - 會後股價上升逾13%。

Shopee GMV按年增長30%,EBITDA按年下跌9%。這兩個數字都寫在財報裏,但我們看到,似乎所有的賣方都只盯着第一個數字。

電話會上,管理層把這一季的故事歸結為三件事:投入物流、投入履約、投入VIP會員計劃。會後的賣方報告基本照抄了這個口徑。多家大行維持「買入」評級,部分下調了目標價。

分析師們一如既往地忽略了真正重要的故事。

※即時零售已經相當可觀

管理層提到,Q1即時配送訂單量按年增35%,每單成本按年降20%,平台上已經接入了7000家便利店和藥店(包括印尼Indomaret這樣的連鎖)。

其實,即時零售目前已經佔到Shopee整體GMV的個位數百分比。我們也認為,在Shopee的推動下,東南亞即時零售的市場規模已經超過了過去更熱門的生鮮雜貨即時配送業務。

Grab目前也在持續擴展GrabMart的品類和體量,東南亞的即時零售競爭值得市場更多的關注。

※對TikTok的主動防禦

Shopee傳統的護城河 - 買流量 + 寬品類貨架 - 在東南亞正在被TikTok Shop挑戰。內容電商的流量是內生的,獲客成本相較於Shopee有結構性的優勢。

在一些市場,TikTok Shop的包裹量已經超過了Shopee,GMV也越發接近。按我們在《東南亞電商報告2026》裏的測算,去年TikTok在東南亞的整體電商GMV已達到Shopee的65.7%,也意味着在年末時,兩者在份額上的差距實際上已進一步縮小。

但TikTok Shop至少做不了即時零售 - 或者說要在短期內做的門檻相當高。

即時零售需要本地倉配、騎手網絡、單店層面的商戶接入 - 能接入的本土配送合作平台估計在對接上也有很多困難。Shopee通過ShopeeFood的運營,已經把大部分基礎設施搭好了。

即時零售是TikTok Shop短期內進不來的陣地。而且它還是一塊高頻業務,每一次下單都會把用戶留在Shopee的app裏。此外,TikTok Shop在基於地理位置的精度分發推流內容上,還面臨成熟度的挑戰。

這個劇本,和國內市場發生過的一模一樣:

抖音電商崛起後,淘寶、京東、美團本質上跑的都是同一套防禦動作 - 用高頻、近場、地理綁定的零售業務,對沖低頻、遠場、本地性弱的內容電商。

Shopee在東南亞跑同一個劇本,而且現在跑得很好。但這套邏輯,在賣方報告裏幾乎沒有被覆蓋。

※拆分部門來看永遠講不完整這個故事

即時零售的抽佣率遠場電商和遠場電商在結構上就不一樣 - 履約成本更重、消費者價格更敏感。這塊業務高速增長,會影響綜合抽佣率的數字。

訂單量+35%、單均成本-20% - 但這並不是Shopee收入+38%、EBITDA卻-9%的主要原因。

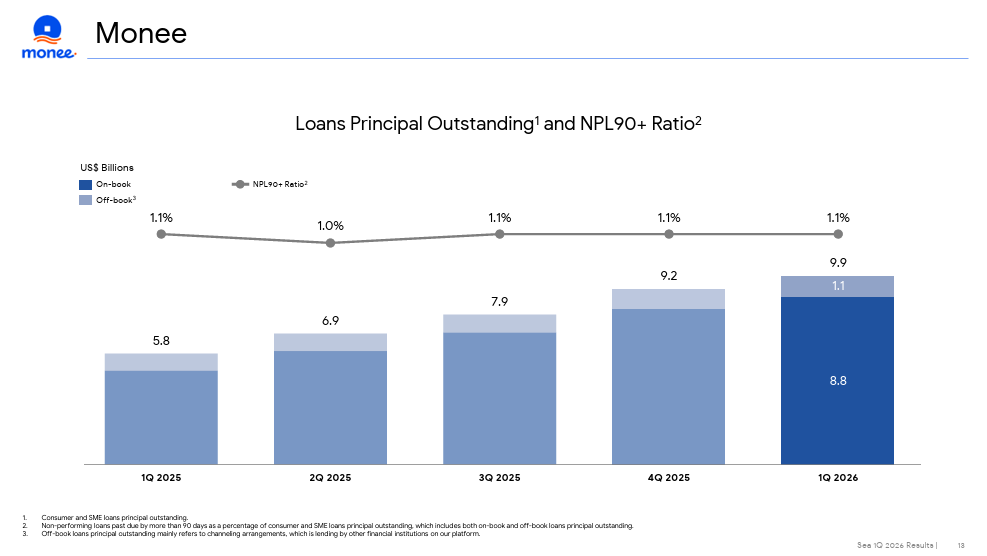

拼圖裏的另一塊是數字業務Monee。

Monee貸款餘額達到99億美元,按年增長71%,調整後EBITDA按年增長14%。(如果不是3月中東局勢引起的匯率波動,這個貸款餘額很可能已經突破100億美元。)

想想看,一個這種規模、這種增速的信貸簿,對應的淨利息和手續費收入,應該是超過報出來的2.75億美元EBITDA。中間的差額,反映了集團內部跨部門的成本歸屬和資源分配。

如果你把冬海的三塊業務當作三個獨立公司來讀,Q1的數字是斷裂的:Shopee的利潤率在壓縮、Monee的貸款餘額在快速擴張、遊戲業務Garena在逐漸恢復。

如果你把它們當作一個整體,一個能彼此配置資本與資源的系統來讀 - Monee的現金流能力,在為Shopee的即時零售、履約、用戶拉新上的防禦性投入提供資金 - 這幅圖就完整了。

這不是批評。事實上,這是成熟的標誌。

阿里的螞蟻、京東的數科,甚至字節跳動 - 每一家中國頭部互聯網集團,都經歷過金融板塊的現金流為電商板塊的投資周期「輸血」的階段。冬海現在的運作方式,已經進入了這個級別的成熟度 - 大概在市場上也沒有很多人能看得懂。

※分析師們抓不住重點

電話會的Q&A環節,我們沒有看到有人問出以下的問題:

即時零售的GMV佔比是多少?

不同板塊對Shopee的EBITDA貢獻如何?

不同業務之間如何分攤公司成本和集團內部服務費用?

這些都不是帶攻擊性的問題。這些是任何一個把冬海當作一個系統來理解(而不是套入靜態模型)的人,都會自然問出來的問題。

電話會上沒有一個分析師問。

這件事本身,體現了賣方對於冬海關注方式的現狀 - 大概率也是觀察所有東南亞平台公司方法的現狀。

主流投行使用的分析框架,是為這些公司上一個階段搭建的。它已經不再適配冬海今天的複雜度。

※接下來的關注點

從很多指標上來看,Q1 2026都是冬海集團很強的一個季度。

它也是一個揭示冬海真實運作方式的季度:作為一個整合的集團,用即時零售防禦TikTok Shop,由快速擴張的消費信貸業務提供部分資金。

這是一個比「GMV上漲30%」更有意思的故事。也是大部分分析師沒有講出來的故事。

【新報告發布】墨騰創投即將發布的報告《Quick Commerce in Southeast Asia 2026》,深入剖析了這一快速演進戰場的競爭格局、單位經濟模型與平台戰略 - 包括那些不會出現在財報裏的玩家、合作與戰略決策背後的資本配置邏輯。敬請關注墨騰創投公衆號下周的發布!