雷達財經出品 文|丁禹 編|孟帥

不過,市場監管總局也和交易雙方「約法三章」,要求後者作出五項「不得」的限制性承諾,以規避壟斷局面出現。

據騰訊音樂去年6月披露的公告,其擬通過「現金+股權」的形式全資收購喜馬拉雅。

據了解,在國內在線音頻播放市場,喜馬拉雅一度佔據四五成的份額。

彼時有媒體測算,此次交易總對價約28.6億美元,摺合人民幣約205億元,但相較喜馬拉雅赴美IPO時的超300億元的估值仍有所縮水。

而將視線轉至騰訊音樂,近半年多來,其在資本市場也遭受冷遇。截至5月14日收盤,騰訊音樂股價為34.2港元/股,較去年8月創下的歷史高點縮水超六成,最新市值約1077億港元。

騰訊收購喜馬拉雅獲批,附帶五項監管「緊箍咒」

5月12日,市場監管總局發布公告,附加限制性條件批准騰訊收購喜馬拉雅公司。

市場監管總局表示,該股權收購案對維護中國境內在線音頻播放平台市場、網絡音樂播放平台市場公平競爭秩序,防範平台領域「內卷式」競爭,推動平台經濟創新和健康發展具有重要意義。

市場監管總局經過審查,認為該案對中國境內在線音頻播放平台市場、網絡音樂播放平台市場競爭可能具有排除、限制競爭效果。

為有效減少此項經營者集中可能產生的不利影響,市場監管總局經過全面審查、科學論證,依法對該案作出附條件批准決定,要求騰訊、喜馬拉雅和集中後實體作出五項限制性承諾。

其一,不得提高在線音頻播放平台服務價格、降低服務水平或者附加不合理交易條件。

其二,不得降低在線音頻播放平台免費內容及免費熱門內容比例。

其三,不得與在線音頻播放平台版權方達成獨家授權,並在規定期限內解除現有獨家授權約定。

其四,不得向汽車廠商搭售在線音頻播放平台、網絡音樂播放平台,或者阻礙、限制其採購競爭對手產品。

其五,不得限制主播在多個在線音頻播放平台入駐或分發其享有著作權的作品。

對此,騰訊通過公衆號「鵝廠黑板報」表態稱,其將嚴格遵守市場監管總局的相關公告,認真履行各項承諾,確保交易依法合規推進。

騰訊還表示:「我們將一如既往地堅定維護市場公平競爭秩序,致力於為用戶提供更優質的服務,推動行業健康有序發展。」

反壟斷調查落幕,「金箍」需戴五年

此次收購案,可以追溯至去年6月10日。彼時,騰訊音樂發布公告稱,公司擬通過「現金+股權」的形式,全資收購喜馬拉雅。

若併購完成,騰訊音樂將為此支付的對價包括三部分:12.6億美元的現金、將發行的A類普通股形式的股票(至多佔總股份約5.2%)、向創始股東發行的不超過總股數0.37%的該等A類普通股。

當時,有媒體估算,此次交易總對價約28.6億美元,摺合人民幣約205億元,但這一價格低於2021年喜馬拉雅赴美IPO時超300億元的估值。

騰訊音樂在當時發布的公告中還表示,交易的交割取決於相關監管部門的批准及若干其他交割前提條件。

緊接着,市場監管總局於當年6月11日收到該股權收購案經營者集中反壟斷申報。經審核,市場監管總局認為該申報材料不完備,要求申報方予以補充。

同年9月3日,市場監管總局確認經補充的申報材料符合《反壟斷法》第二十八條規定,對此項經營者集中予以受理並開始初步審查。

9月30日,市場監管總局決定對此項經營者集中實施進一步審查。12月26日,經申報方同意,市場監管總局決定延長進一步審查期限。

今年2月12日,市場監管總局對本案作出中止計算審查期限的決定,並於5月11日繼續計算審查期限。目前,本案處於進一步審查延長階段,截止日為2026年5月21日。

經審查,騰訊、喜馬拉雅均從事在線音頻播放平台業務,存在橫向重疊。騰訊從事在線音頻內容授權,與在線音頻播放平台存在縱向關聯。

此外,騰訊還從事網絡音樂播放平台業務,音樂、音頻均是智能車載娛樂體系的重要組成部分,二者存在相鄰關係。

從市場份額來看,2024年,喜馬拉雅、騰訊在中國境內在線音頻播放平台市場份額分別為40%至50%和0%至10%,合計份額為45%至55%。

兩家公司,集中前該市場赫芬達爾—赫希曼指數(以下稱HHI指數)為2811,集中後HHI指數為3529,HHI指數增量為718。

參考《橫向經營者集中審查指引》,HHI指數高於1800,該市場交易前已高度集中,集中將進一步增強市場集中度,削弱競爭。

同時,結合競爭者、獨家版權等因素,市場監管總局認為,本集中整合雙方業務,將進一步增強集中後實體的市場控制力,提高市場集中度,減少緊密競爭者數量,提高市場進入壁壘,可能具有排除、限制競爭效果。

因此,在審查過程中,市場監管總局與申報方就如何減少此項經營者集中對競爭產生的不利影響等有關問題,進行多輪商談。

經評估,市場監管總局認為,交易雙方於2026年3月27日提交的附加限制性條件承諾方案,可以有效減少此項經營者集中對競爭造成的不利影響。

基於此承諾方案,市場監管總局決定附加限制性條件批准此項集中,並要求交易雙方和集中後實體履行前述提及的五項義務。

據公告,前述所有限制性條件自生效日起五年內有效,交易雙方和集中後實體在期限屆滿後可以向市場監管總局申請解除限制性條件。未經市場監管總局批准解除,交易雙方和集中後實體應繼續履行本承諾方案的限制性條件。

力學碩士創業屢敗屢戰,「貴人」相助掘金在線音頻賽道

天眼查顯示,上海喜馬拉雅科技有限公司成立於2012年,公司聚焦在線音頻服務,構建了覆蓋多年齡階段的內容生態體系,提供音頻內容及智能硬件,並佈局汽車、智能家居等全場景音頻應用。

股權穿透後,創始人餘建軍於喜馬拉雅的最終受益股份比例高達47.01%。按此前喜馬拉雅205億元的估值計算,餘建軍的身家或一度接近百億。

不過,在一手將喜馬拉雅打造成為行業巨頭前,餘建軍的創業之路堪稱曲折。

據公開報道,餘建軍1977年生於福建省南平市蒲城縣的一個農村,其本科就讀於西安交通大學1994級工程力學專業,碩士畢業於西安交大力學專業。

早在學生時代,餘建軍便開始創業。在他看來,「創業更多是試錯的過程」,其曾先後創立傑圖軟件、街景地圖項目「城市吧」、虛擬世界項目「那裏世界」等。

然而,餘建軍的這些嘗試,都沒能折騰出太大的名堂。回憶起早年的創業經歷,餘建軍感慨道:「自己當初憑着一腔熱血去創業,而忽略了戰略、營銷等方面的考慮,創作的更多的是一種衝動產物」。

不過,這一系列寶貴的創業經歷,讓餘建軍結識了不少「貴人」。2005年,餘建軍在進軍電子地圖領域時,認識了當時證大集團的董事長戴志康,以及董事長助理和投資總監陳小雨。

戴志康一度向餘建軍投資3000萬元,陳小雨則乾脆加入了餘建軍的創業團隊。

最終,在嘗試了幾十上百個項目之後,餘建軍決定進軍在線音頻領域。2012年,喜馬拉雅正式成立,彼時證大集團持有喜馬拉雅66%的股份。

喜馬拉雅誕生時,正值移動互聯網大爆發的節點,巨頭們忙着在外賣、打車、短視頻等領域四處混戰,暫時無暇顧及在線音頻賽道。

憑藉團隊的經驗,喜馬拉雅低調而迅猛地享受了兩年流量紅利。後續,在持續的產品創新和市場運營的加持下,喜馬拉雅成功在賽道佔據領先位置。

2013年3月,喜馬拉雅App上線。次年5月,其用戶數便突破5000萬。2015年1月,其月活達到1.2億,8個月後達到2億規模。

與此同時,喜馬拉雅還成功吸引到諸多投資方的青睞,其先後完成多輪孖展,京東、閱文、小米、騰訊等多家巨頭紛紛下場參與。

上市之路頗為曲折,虧損百億後終於盈利

儘管頻獲孖展,但喜馬拉雅的上市之路卻困難重重。

從2021年首次衝擊美股,到轉戰港股、三度遞表,喜馬拉雅數次向資本市場發起衝擊,卻均鎩羽而歸。

招股書顯示,2018年至2021年,喜馬拉雅處於持續「燒錢換規模」的階段。在這4年時間裏,喜馬拉雅的營收從14.81億元一路攀升至58.57億元,其中2019年至2021年的營收增速均保持在兩位數。

然而,在利潤方面,喜馬拉雅卻連虧四年,分別錄得歸母淨利潤虧損23.81億元、14.87億元、22.34億元、38.97億元,累計虧損近百億。

到了2022年、2023年,喜馬拉雅的營收高增態勢戛然而止,按年分別僅微增3.49%、1.69%,營收規模均保持在60億出頭的水準。

不過,喜馬拉雅同期卻成功扭虧為盈,兩年分別錄得歸母淨利潤29.06億元、29.48億元。

對此,喜馬拉雅在招股書中表示,其盈利能力的改善,主要是由於用戶群擴大、變現能力增強,成本結構優化帶來的毛利率改善以及經營效率的提升。

去年年中,在四度征戰IPO未果後,喜馬拉雅將被騰訊音樂收購的消息迅速傳開。

彼時,有分析認為,此次收購不僅有利於騰訊音樂深化內容與平台「一體兩翼」戰略,還將有利於在線音頻行業集中度進一步提升,為用戶提供更多元的精品音頻內容與更優質獨特的體驗。

相關行業人士稱,此次併購有望進一步拓展音頻行業的價值空間,為音頻創作者和行業未來發展提供更多新的可能性。

不過,對騰訊音樂而言,在後續反壟斷調查進行的一年多時間裏,其股價卻坐上「過山車」。

2025年8月,在收購消息公布兩個月後,騰訊音樂的股價一度衝破100港元大關,創下歷史新高。

然而,此後騰訊音樂的股價卻整體一路走低。截至今年5月14日收盤,騰訊音樂的股價為34.2港元/股,較高點縮水超六成。

「在線音樂服務」這一護城河業務的鬆動,或是騰訊音樂被市場看衰的原因之一。去年第四季度,騰訊音樂在線音樂服務月活躍用戶數量下降5%,行業競爭不斷加劇。

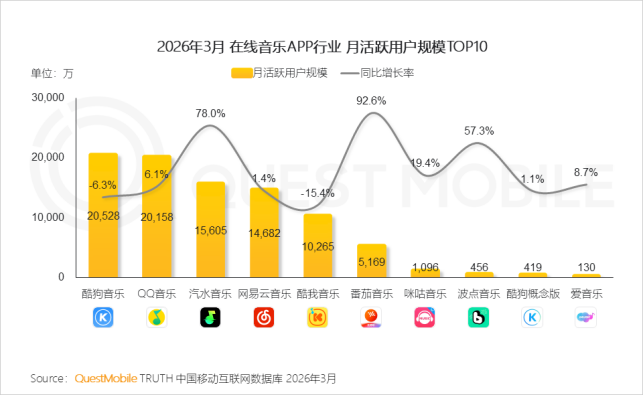

另據QuestMobile數據,今年3月,騰訊音樂旗下的酷狗音樂、QQ音樂月活躍用戶規模均超過2億,但抖音旗下的汽水音樂來勢洶洶,其以78%的增速斬獲1.56億月活,首度躋身行業前三。

而在業績端,今年第一季度,騰訊音樂營收增長7.33%至78.95億元,但歸母淨利潤卻大跌51.27%至20.91億元。

將喜馬拉雅收入囊中後,騰訊音樂後續能否實現新的業績突破?雷達財經將持續關注。