瑞銀數據顯示,美國大企裁員中AI佔比升至26%,年內累計16%;同時42%的企業擬因AI縮減招聘。AI已從資本故事轉化為可量化的失業現實,促使勞動密集型行業面臨估值重定價。

人工智能正從資本市場敘事轉變為就業市場現實。最新數據顯示,美國企業近期公告的裁員中,逾四分之一明確歸因於AI,與一年前這一比例為零的狀況形成鮮明對比,標誌着AI對勞動力市場的衝擊已從預期層面進入可量化、可追蹤的階段。

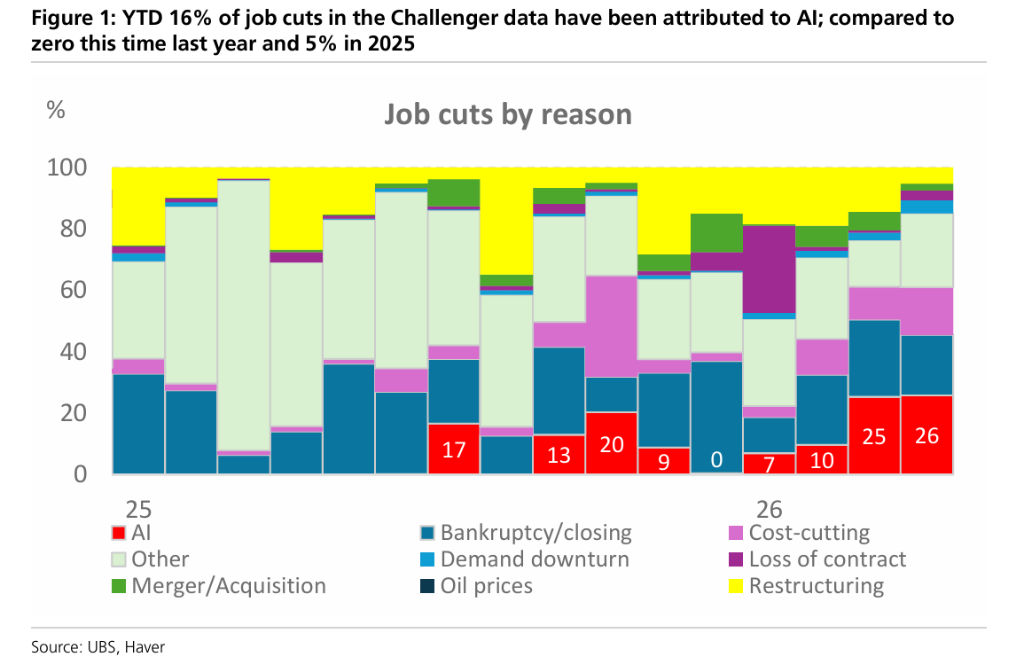

據追風交易台消息,據瑞銀援引Challenger, Gray & Christmas最新就業削減報告,最近一個月公告裁員中有26%被歸因於AI,今年迄今這一累計佔比為16%。相比之下,去年同期AI相關裁員佔比為零,2025年全年亦僅為5%。這一數字在短短一年內的急劇攀升,顯示出AI替代勞動力的現象正在加速落地。

與此同時,瑞銀最新企業調查顯示,42%的受訪企業預期AI將促使其有所或顯著減少招聘,較2025年10月調查時的31%上升了11個百分點。招聘意願的收縮與實際裁員數據相互印證,表明AI對用工決策的影響正在從抽象預期向具體行動轉化。

這一趨勢浮現之際,AI相關股票正引領全球資本市場上揚,相關估值處於歷史高位。就業數據的變化,既是AI技術滲透實體經濟的佐證,也對勞動密集型行業的基本面和宏觀就業前景提出新的疑問,值得投資者持續關注。

一年內急變:AI裁員佔比從零升至四分之一

Challenger, Gray & Christmas每月發布的就業削減報告追蹤美國企業的公開裁員公告,被視為勞動力市場變化的重要領先指標。據瑞銀研究,AI相關裁員在該數據庫中呈現跳升式變化。

具體而言,2025年同期AI相關裁員佔比為零,2025年全年僅為5%。進入2026年後趨勢明顯加速,迄今累計佔比已升至16%,最近單月更達26%。瑞銀指出,Challenger數據庫自2023年5月起持續追蹤"裁員是否由AI導致"這一問題,目前觀察到的加速勢頭具有明顯延續性。

需要指出的是,Challenger數據每月覆蓋的裁員公告通常約10萬人,僅佔美國全部裁員及解僱總量(每月約150萬至200萬人)的5%左右。由於數據聚焦於公開公告,其樣本偏向大型企業,且科技行業權重較高。因此,該指標更適合作為方向性領先信號,而非對整體勞動力市場的全面反映。

招聘意願收縮:企業對AI替代效應的預期升溫

實際裁員數據的變化,與企業層面用工預期的轉變相互呼應。瑞銀最新調查顯示,目前有42%的受訪企業預期AI將促使其有所或顯著減少招聘,較2025年10月調查結果上升了11個百分點。

這一比例的攀升表明,AI對勞動力需求的影響正從抽象討論向具體決策滲透。瑞銀同時指出,企業對AI的實際採用仍相對漸進,許多企業在將AI有效整合至生產流程方面依然面臨挑戰。但即便如此,預期本身的轉變已足以影響當期招聘計劃和裁員決策。

對投資者而言,招聘意願的持續收縮意味着AI驅動的用工壓縮效應正在擴散,將對消費、零售、金融服務等勞動密集型行業的營收和盈利預期構成潛在壓力,也是解讀後續宏觀就業數據趨勢的重要參考變量。

AI股估值高企,勞動力衝擊與市場敘事兩面並行

上述就業數據的變化,與AI股估值極度擁擠的市場格局同步上演。據瑞銀 HOLT研究,被AI ETF廣泛持有的86只股票的市場隱含現金流回報率(CFROI)及增長預期均已升至歷史高位,市場實際上已假設AI企業的競爭生命周期有別於歷史上任何可比公司。

在規模層面,這86只AI ETF重倉股2025年合計銷售額達3.8萬億美元,略高於印度GDP;其中Microsoft、Apple、Meta、Alphabet、Nvidia、Broadcom、Oracle、Amazon八家公司合計貢獻2.4萬億美元,相當於意大利GDP規模。瑞銀量化研究的擁擠度數據亦顯示,Magnificent 7(不含特斯拉,含Broadcom)全部處於極度擁擠的多頭區間。

瑞銀警告,AI股面臨三重潛在風險:超大規模雲計算商向重資產模式轉型將壓低長期回報率;"賣鏟子"半導體股當前約30%的超高CFROI歷史上極難持續;頭部科技公司的營收增長預期也正面臨大數定律制約。如今,AI驅動的勞動力替代已在就業統計中留下清晰痕跡,這是AI敘事從虛至實的一個重要維度,也可能在更長時間維度內加快勞動密集型行業估值重定價的節奏。