智通財經APP獲悉,中信建投發布研報稱,中藥行業短期基數壓力有望緩解,企業積極推進渠道改革及提質增效,渠道調整加速出清,業績同按月均有望改善。長期建議關注基藥目錄等政策催化及行業轉型升級進展。原料藥行業產能有望逐步出清,企業轉型有望帶來特色原料藥機會,弱化業績周期性。血製品行業關注「十五五」漿站建設規劃及行業併購整合進展,期待後續需求端復甦及新品研發。疫苗行業關注重磅產品銷售改善情況、創新管線研發進展及行業併購整合進展。醫藥零售行業後續業績拐點和估值拐點明顯,關注後續多元催化。醫藥流通行業收入端穩健向好,回款政策成效陸續體現,持續看好大型央國企及具備經營改善預期的標的。

中信建投主要觀點如下:

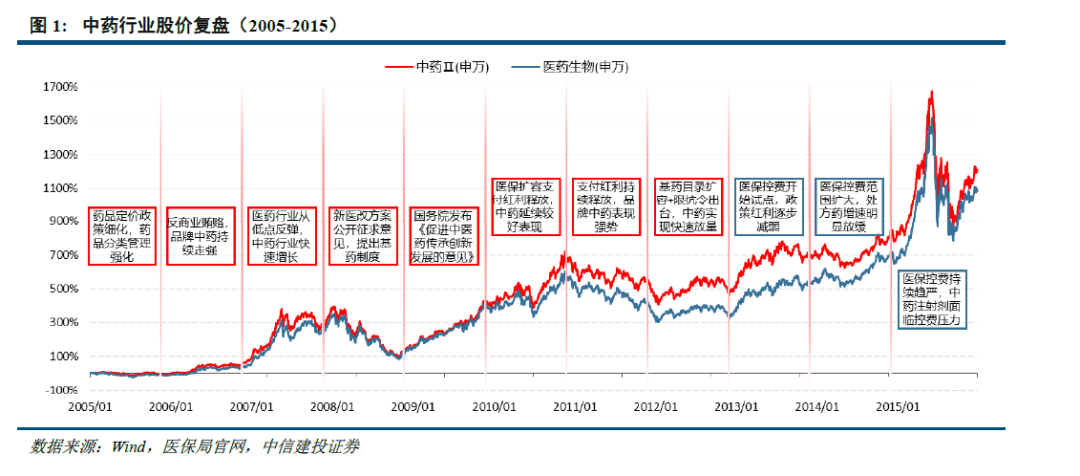

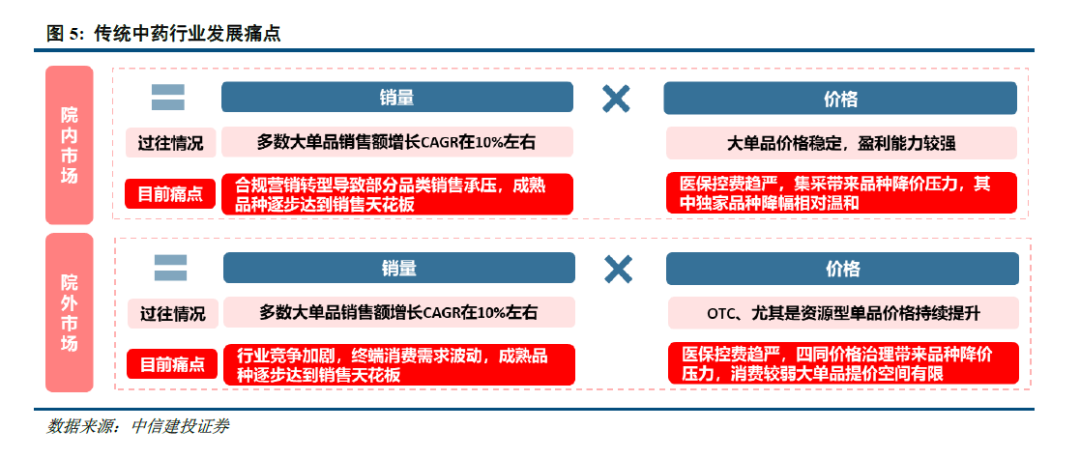

中藥:從量增到質升,增長與調整並行

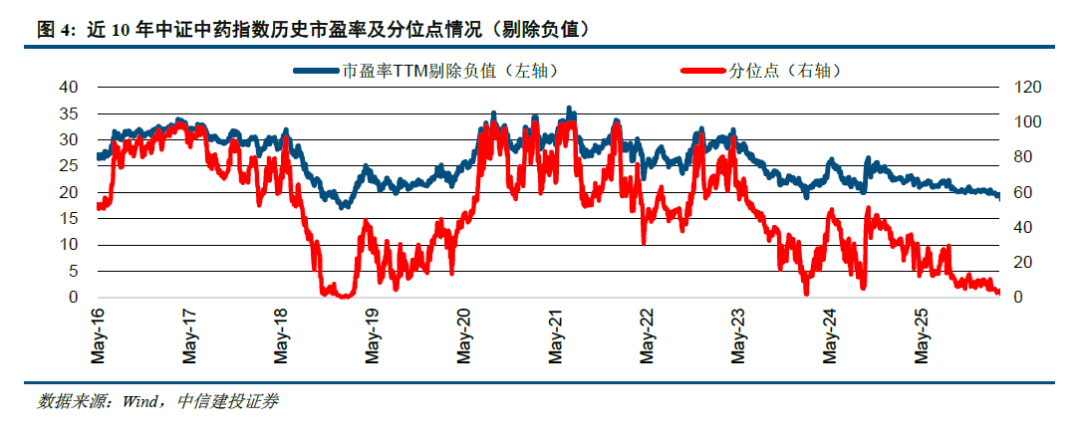

隨着中藥行業發展從量增到質升,未來行業增長將與調整並行,行業轉型升級大勢所趨。26年中藥行業基數壓力有望逐步緩解,疊加部分企業積極推進渠道改革、提質增效,渠道調整加速出清,多數企業同按月均有望在低基數下實現改善。長期建議關注基藥目錄等政策催化及行業轉型升級進展。中藥行業估值處於歷史低位,機構持倉水平較低,行業築底恢復,建議聚焦經營穩健的頭部企業。

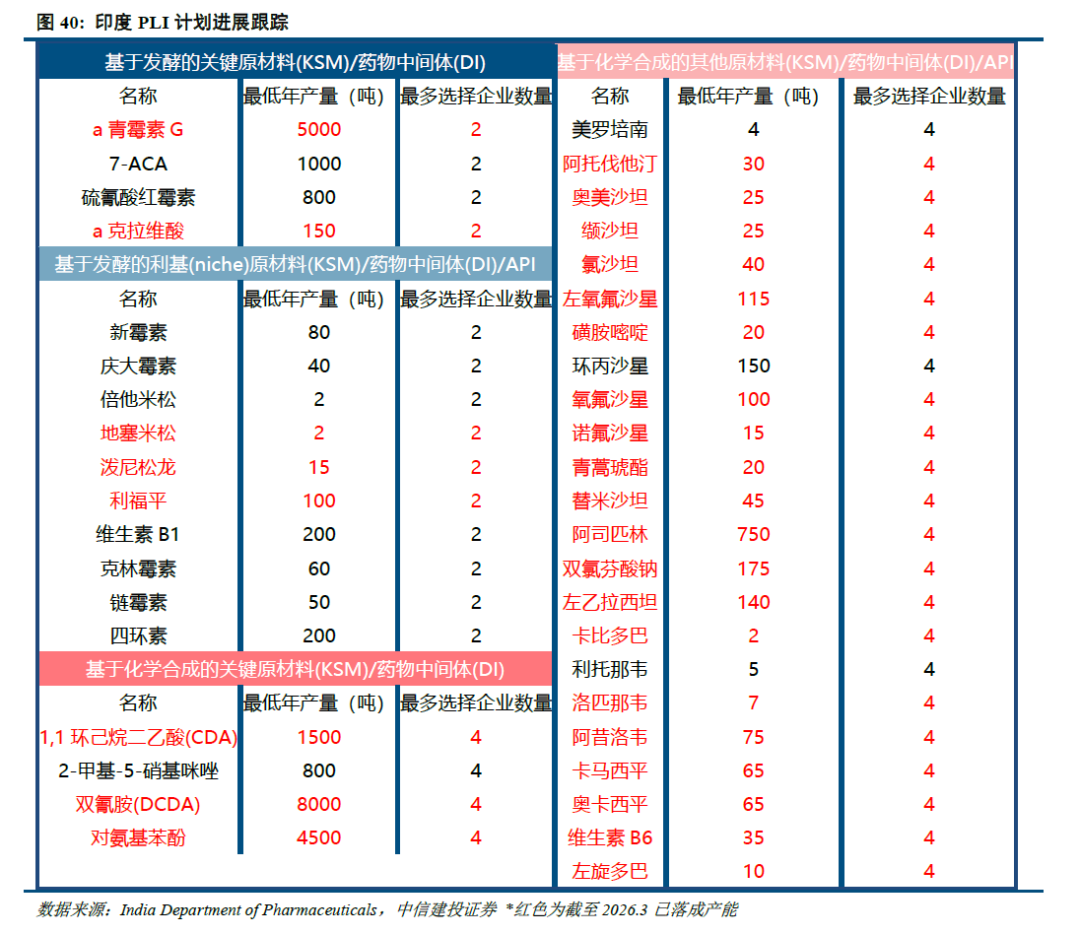

原料藥:從探底走向復甦,關注產能出清及轉型進展

2025年原料藥行業持續調整,全年維度行業仍保持以價換量趨勢。多數原料藥品種價格逐步見底,部分公司主動進行盈利結構優化,26Q1行業盈利能力按月修復明顯,市場產能有望逐步出清。中期維度專利懸崖有望帶來特色原料藥機會,製劑轉型逐步弱化業績周期性,我們對於板塊後續保持謹慎樂觀判斷。

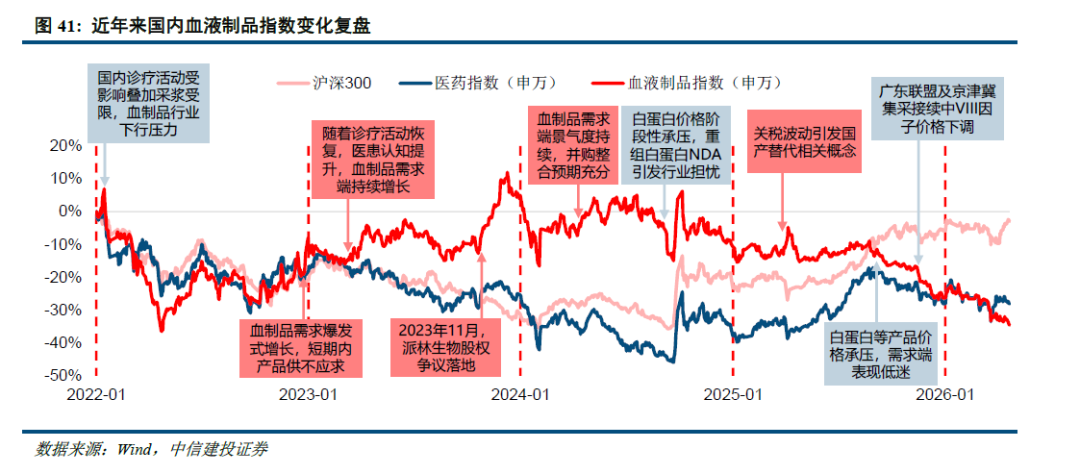

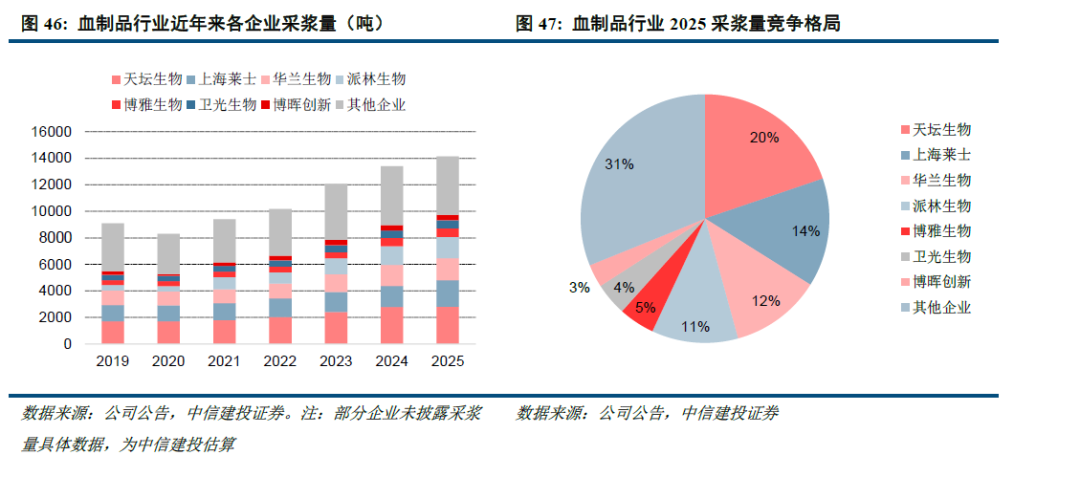

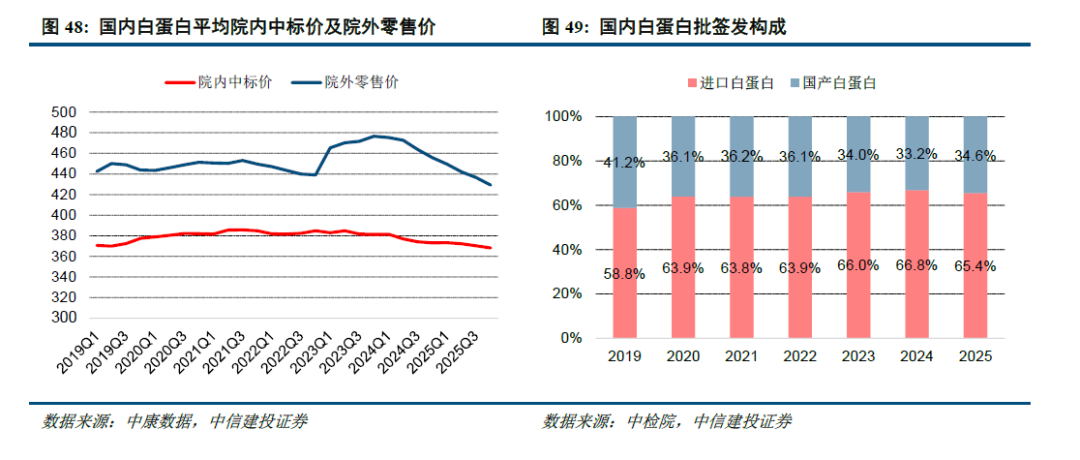

血製品:供給增長伴隨行業併購整合,期待需求端逐步復甦

近年來國內漿站數量持續提升,預計後續各地將陸續出台「十五五」期間漿站設定規劃,漿站數量有望進一步增長。我國血製品行業集中度較高,行業併購整合持續推進,期待後續進展。需求端來看,醫院控費與DRG支付改革短期抑制部分臨床需求,同時部分產品臨床價值認知仍然有限。預計隨着企業持續銷售推廣和學術教育力度,血製品需求端有望逐步復甦。新品研發持續推進有望帶動噸漿利潤持續提升。

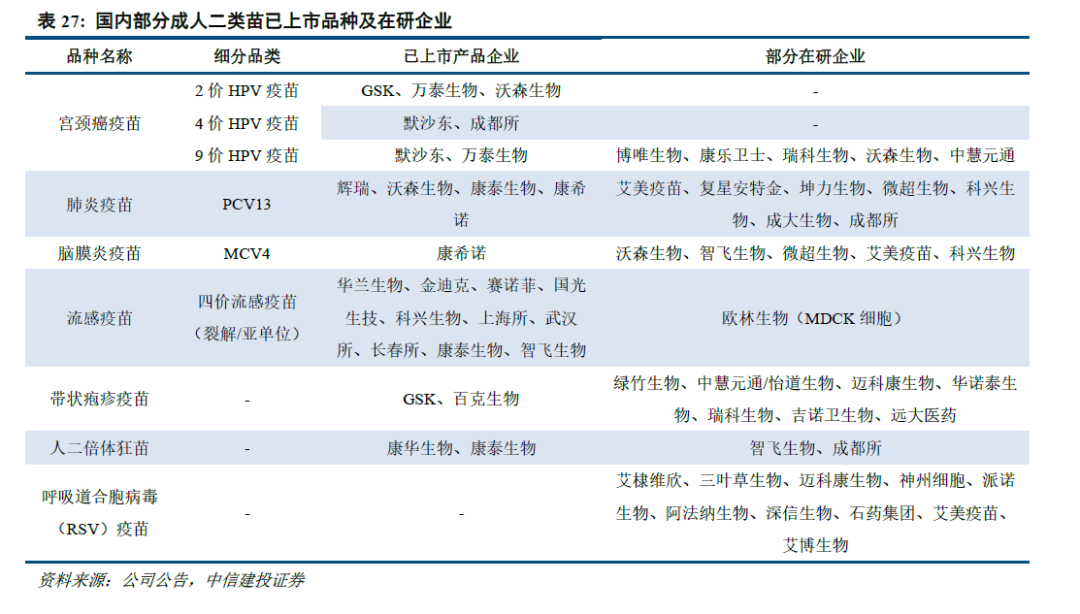

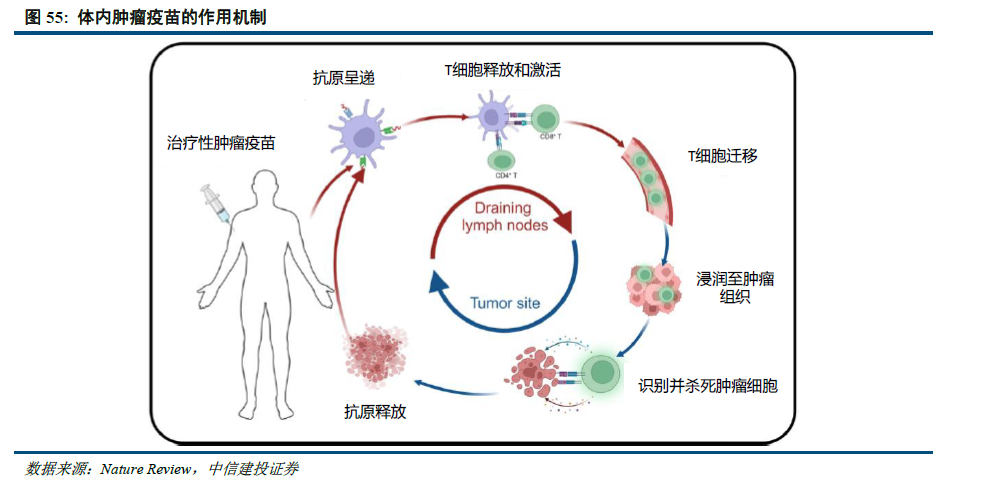

疫苗:業績持續承壓,關注產品放量、創新管線及併購整合

2025年疫苗板塊業績呈現下行趨勢,主要由於受市場宏觀環境影響,疫苗終端銷售面臨壓力,且部分產品競爭格局趨於激烈。預計2026年,部分市場空間較大、競爭格局較好的重磅疫苗品種仍有望保持銷售增長趨勢。2025年及26Q1,多款新產品或新適應症獲批上市,為疫苗市場帶來新增量。部分創新疫苗品種2026年有望迎來新的研發進展。此外,部分企業2025年實現控股權變更,建議關注後續行業併購整合進展。

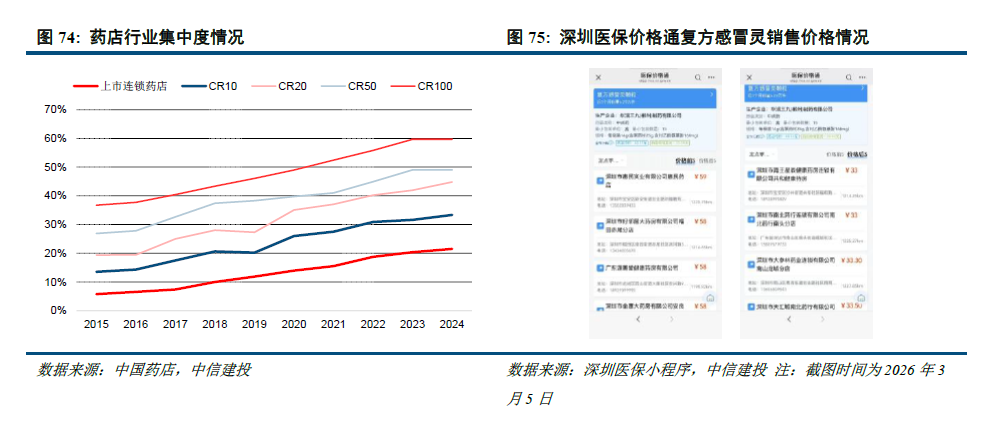

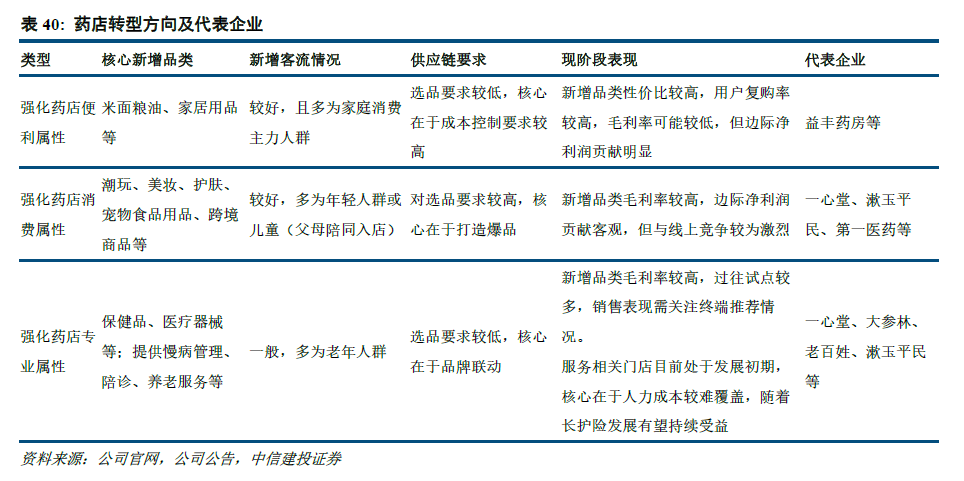

醫藥零售:行業流量再分配,關注業績+估值雙柺點。

近年來,受比價、醫保飛檢等因素影響,藥店上市公司前期股價反應較為充分,26年估值有所恢復,但處於歷史低位,展望26年,考慮到分流特徵,我們認為,藥店行業或將存在兩個明顯拐點:1)業績拐點:①同店增長加速,行業規模穩定向好;分流重構,頭部企業獲取更多份額。②部分頭部藥店進入擴張周期,新店率有望提升。③降本增效延續,淨利潤增速有望快於收入端,看好頭部企業淨利潤增速快於收入端。2)估值拐點:①門店調改提升估值;②併購外延提升市值。

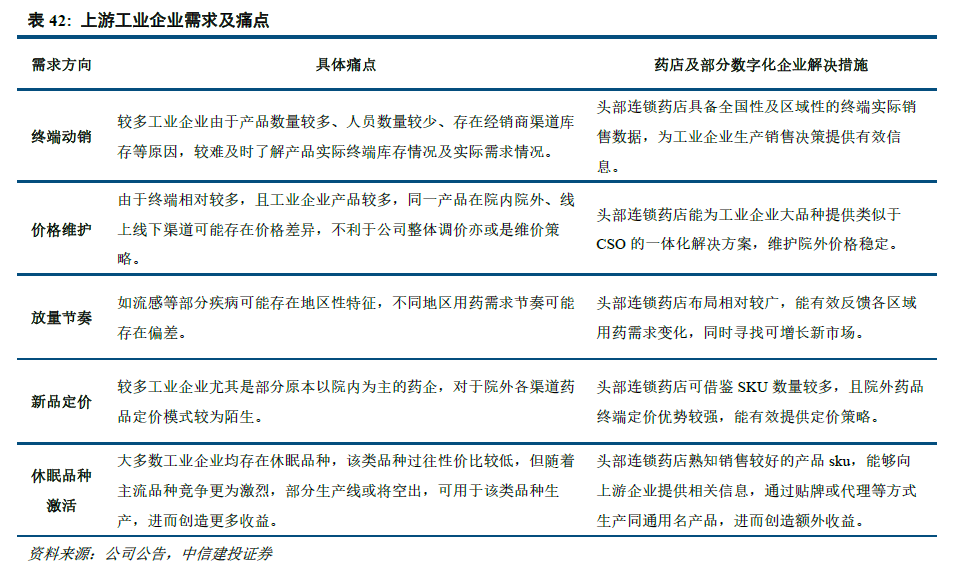

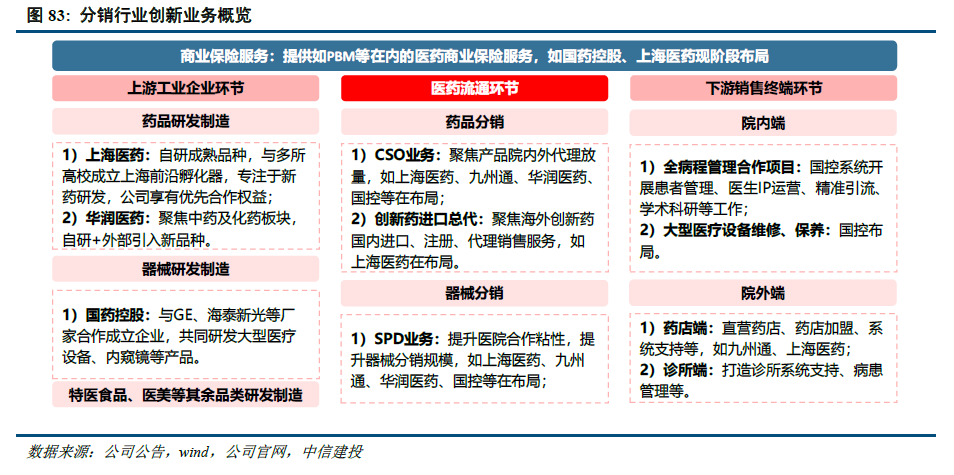

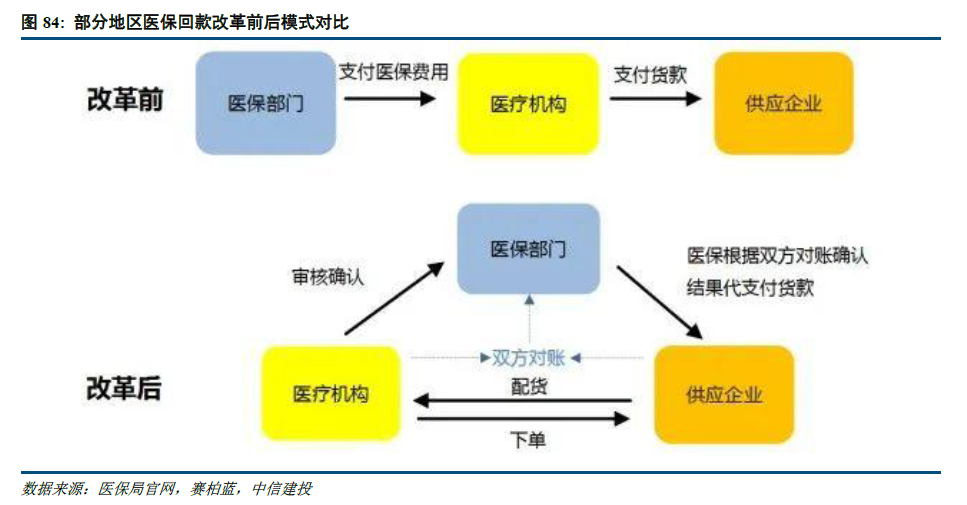

醫藥流通:收入端穩步向好,回款政策成效陸續體現

24年下半年各地逐步落地DRGs改革,影響院內人均用藥金額,但現階段口徑基本統一,各家企業收入端有望迴歸穩健增長趨勢。醫藥上市企業積極推動業務轉型創新,圍繞分銷主業,發展協同業務優化整體盈利能力。流通行業後續需要關注:1)十五五規劃落地節奏。2)回款有望改善,企業減值壓力有望緩解。3)多家企業陸續佈局商保板塊,尋找新支付方,有望獲取新增量。持續看好大型央國企及具備經營改善預期的標的。

風險提示:行業政策風險;研發不及預期風險;審批不及預期風險。