文|着陸

2021年7月20日,鄭州。

平均累計降水量超過250毫米的特大暴雨在數小時內湧入這座城市,工業區成為受災最重的區域之一。供應鏈斷裂、設備報廢、訂單違約……那場洪水造成的直接經濟損失約達206億美元,而研究者指出,損失如此慘重,很大程度上源於「極度缺乏備災意識」:內陸城市長期將洪水視為小概率事件,沒有把防洪能力納入基礎設施和企業選址的核心考量。

這是一種邏輯上的代價,而非單純的天災。

同一個問題,正在被一系列機構量化為財務差距:企業在氣候災害到來之前的投入,與在災害發生之後的損失之間,究竟差了多少?

01.一個讓CEO坐不住的數字

2024年12月,世界經濟論壇(WEF)與埃森哲聯合發布報告《Business on the Edge: Building Industry Resilience to Climate Hazards》,並於次年6月發布配套文章,提出了一個讓企業管理層難以坐視的預測:如果不系統性部署氣候風險管理,到2035年前,企業每年可能損失高達7%的盈利。

7%聽起來不算大,但放進真實的商業世界,含義截然不同。對於淨利潤率在個位數區間的製造企業,這意味着一旦氣候衝擊無法被成本端對沖,全年利潤空間將受到嚴重壓縮;對於依賴全球供應鏈的零售商,這意味着每一個氣候脆弱的採購節點,都是潛在的利潤漏洞。

氣候風險對企業的衝擊已不再是個別極端事件造成的偶發性損失,而是通過三條路徑持續侵蝕企業價值:直接資產損毀、供應鏈中斷,以及地球系統退化帶來的成本上升——淡水供給減少、糧食價格波動、極端高溫壓縮勞動效率。這些變化不會在財報裏出現一個單獨的「氣候損失」科目,卻會以成本上升、產能下降、市場萎縮的方式,持續壓縮企業盈利能力。

WEF另一份聚焦氣候與健康的報告進一步量化了這種衝擊:預計2025年至2050年間,僅氣候誘發的健康問題導致的勞動力損失,就可能給全球經濟帶來累計約1.5萬億美元的產出損失。農業食品系統同樣承壓,氣候變化導致的區域性糧食減產,將通過食品成本,傳導至製造業和消費品供應鏈的每一個環節。

面對這樣的未來,把氣候風險當成「偶發事件」處理,正在變成一種越來越昂貴的選擇。

如果說WEF報告描述的是「不行動」的代價,那麼世界資源研究所(WRI)發布的最新研究,則給出了「行動」的回報率。

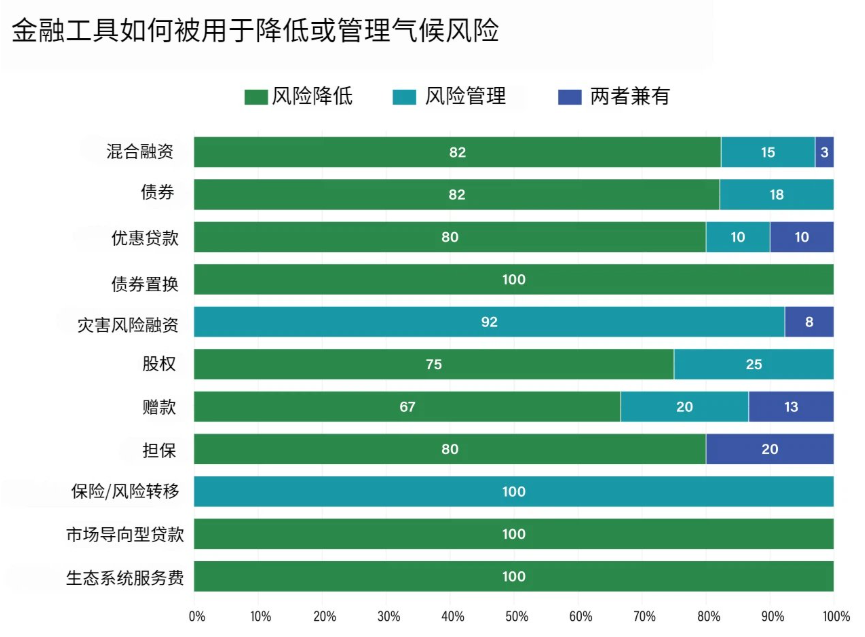

WRI發布最新研究《從債券到混合孖展:金融工具如何助力氣候適應和韌性孖展》 圖源| WRI

WRI研究人員評估了農業、衛生健康、基礎設施和水資源等領域共320個氣候適應與韌性投資項目,結論明確:平均每投入1美元,10年內可產生超過10美元的可量化收益。

這一收益由多重效益疊加而成:直接避免災害損失、提升生產效率、降低運營波動性、改善供應鏈可靠性,在部分項目中還帶來了健康和生態系統的協同改善。值得一提的是,WEF本身援引CDP數據也得出了類似判斷——每投入1美元用於氣候韌性建設,可產生高達19美元的避免損失效益,兩組數據的測算方法不同,但方向高度一致。

然而,與這一回報率形成鮮明對比的,是資金供給端的持續短缺。2018年至2022年間,全球氣候適應資金規模增長至約770億美元,但2023年出現回落。與此同時,全球每年氣候適應的實際資金需求高達2500億至3500億美元,現有資金規模與需求相比,仍屬杯水車薪。

資金缺口的背後,是一個長期存在的認知錯位:許多投資者和企業決策者仍然把氣候適應視為「公益支出」或「合規成本」,而非可以產生正向回報的投資機會。這種認知,恰恰是從「災後重建」邏輯中生長出來的——在那個框架裏,氣候相關支出總是被動的、應急的,其價值難以提前計量。

當邏輯轉向「事前預防」,賬的算法就完全不同了。

02.預防性思維的三個商業轉變

這場邏輯轉變並非抽象的理念爭論,它正在改變具體的企業決策方式。

第一個轉變:從「保險思維」到「投資思維」。

傳統的氣候風險管理框架,核心工具是保險——損失發生了,保險兜底。這種思維將氣候事件視為外生衝擊,企業被動承受,成本被動轉移。

但這張安全網正在出現漏洞。隨着極端天氣事件的頻率上升,美國加州、佛羅里達州等高風險地區已有主要保險機構宣佈退出市場或大幅上調保費,這一現象在行業內被稱為「氣候撤保」。2024年美國已有超過190萬份家庭保單遭遇不續保,不承保家庭的比例從2019年的5%上升至2025年的12%。當保險這張安全網開始收邊,企業不得不重新思考:與其每年花費大量保費轉移風險,不如將部分資金用於提升自身的物理抗風險能力。

WRI梳理的11類氣候適應孖展工具,從綠色債券、藍色債券到混合孖展機制、參數化保險,正在為這種主動投資提供越來越成熟的資金路徑。

11類氣候適應孖展工具 圖源| WRI

第二個轉變:從「資產保護」到「供應鏈韌性」。

2011年的泰國洪水,提供了一個教訓。彼時,多家日本和美國電子及汽車製造商的自有工廠完好無損,但其零部件供應商高度集中於受災的曼谷周邊工業區。豐田在泰國洪水中損失的汽車產能,甚至超過了當年日本地震海嘯造成的損失;硬盤價格在此後數月內上漲了約40%,因為西部數據約60%的產品來自泰國工廠。研究顯示,在這場衝擊中,從多個國家同時採購零部件的企業,幾乎完全規避了供應中斷的損失;而高度依賴單一產地的企業,受到了毀滅性打擊。

氣候韌性投資的邊界,因此從「我的工廠」向「我的供應鏈網絡」擴展。

第三個轉變:從「應急預案」到「戰略能力」。

氣候適應並非應對某一次特定極端事件的臨時舉措,而是一種需要系統性嵌入企業運營、投資流程和盡責管理框架的長期能力。

這意味着氣候風險管理從「應急預案」升級為「戰略能力」,它需要體現在選址決策、產品設計、採購策略、人才儲備的每一個環節,而不是僅僅活在一份危機響應手冊裏。WEF與德勤聯合發布的氣候治理白皮書也指出,將氣候與自然議題融入董事會治理,是增強企業韌性和競爭優勢的核心路徑之一。

03.誰在行動,誰在等待?

政策層面,氣候適應孖展的優先級正在加速提升。在南非擔任G20主席國期間,氣候適應孖展已成為G20可持續金融工作組的優先議題之一,全球最主要經濟體的財政和金融監管機構,正在討論如何用公共政策工具撬動私人資本進入這一領域。

企業層面,部分跨國企業開始將供應鏈氣候韌性納入供應商審核體系,部分基礎設施資產管理機構開始將洪水、高溫、乾旱的物理風險暴露評分納入資產估值模型。但更多的中小企業,仍然處於等待狀態——等待更清晰的監管要求,等待更成熟的行業標準,或者等待一次夠嚴重的損失事件來讓董事會真正重視這個議題。

這種等待的代價,WEF的報告已經給出了量化答案:每推遲一年啓動系統性氣候風險管理,都在讓2035年那個7%的盈利損失數字變得更加難以避免。

氣候風險管理的商業邏輯,正在經歷一次深刻的轉變:從被動的災後重建,轉向主動的事前預防;從單項的資產保護,轉向系統性的韌性建設;從合規驅動的成本支出,轉向價值創造的戰略投資。

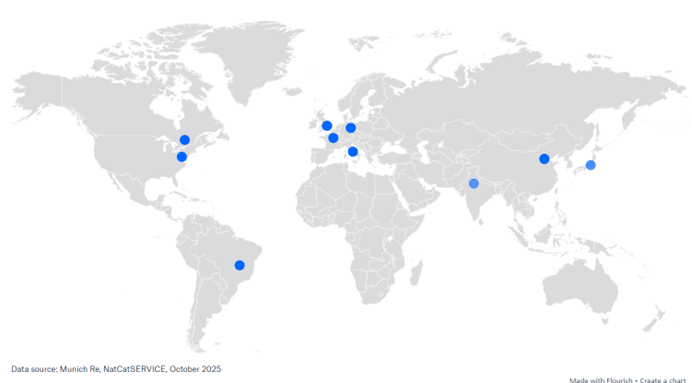

這場轉變的底層邏輯並不複雜。慕尼黑再保險的分析顯示,在全球十大工業化經濟體中,有八個國家的氣候災害損失相對GDP的比例,今天已遠高於1980年代,而其中,系統性投入防洪基礎設施的地區,損失上升趨勢明顯更為平緩。WRI的數據給出了最簡潔的商業判斷:1塊錢的預防,平均能換回10塊錢的收益。

全球十大工業化經濟體 圖源| Munich RE

那些已經在2021年鄭州洪水、2011年泰國洪災中付出沉重代價的企業,也許早就知道這個答案,只是知道得太晚。

對於企業而言,今天需要回答的問題,已經不再是「我們要不要做氣候適應投資」,而是「我們所在行業的氣候風險暴露在哪裏、投資優先級如何排序、用什麼工具來實現」。

這是一個戰略問題,不是一個ESG報告裏的勾選項。