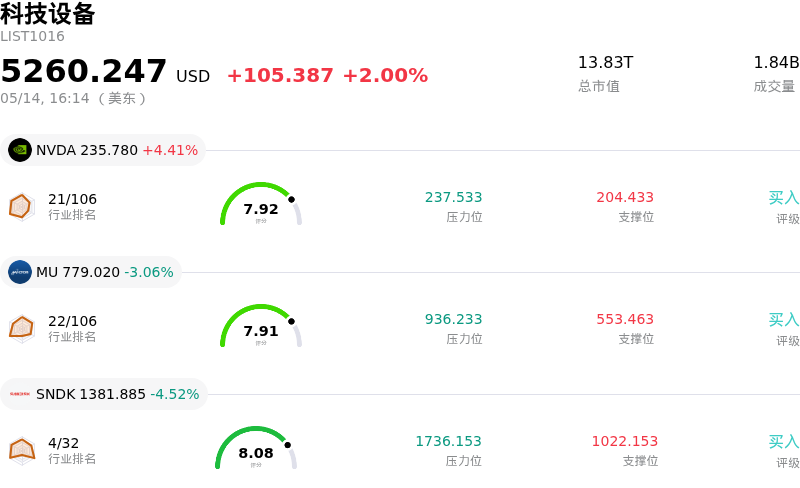

安費諾 (APH) 收盤上漲3.40%, 所屬行業科技設備上漲2.00% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 4.41%;美光科技 (MU) 下跌 3.06%;閃迪 (SNDK) 下跌 4.52%。

今日是什麼導致了安費諾(APH)股價上漲?

Amphenol Corporation (APH) 股價出現上行勢頭,主要受強勁的財務表現、戰略收購以及關鍵增長市場需求旺盛所推動。該公司於4月29日公布了創紀錄的2026財年第一季度業績,銷售額和調整後攤薄每股收益(EPS)均超過了此前的指引和分析師預期。銷售額按年大幅增長,調整後 EPS 也實現了顯著增長。強勁的季度表現伴隨着對2026財年第二季度的樂觀展望,其銷售額和調整後攤薄 EPS 指引均超過了市場共識預期,表明增長勢頭持續向好。

Amphenol 積極走勢的一個重要貢獻因素是其於2026年1月完成的對 CommScope Connectivity and Cable Solutions (CCS) 業務收購的成功整合。這一戰略收購預計將顯著提升2026年全年的銷售額,並增厚每股收益。此次收購擴展了 Amphenol 在光纖互連繫統方面的能力,這對於當前需求旺盛的 IT 數據通信和通信網絡領域至關重要。據報道,整合進展順利,被收購業務在 Amphenol 的運營模式下已展現出強勁的表現。

此外,Amphenol 正受益於強勁的行業利好,特別是在數據中心、人工智能(AI)、5G和電動汽車(EV)電氣化市場。該公司是 AI 和下一代計算生態系統的關鍵硬件供應商,提供必不可少的高速、電源和光纖連接組件。在 AI 基礎設施的推動下,其 IT 數據通信部門在2026年第一季度表現出卓越的內生增長。該公司正積極展示創新產品,例如其專為高速 AI 和數據中心應用設計的共封裝銅互連繫統,鞏固了其在這些不斷發展的技術領域中的領先地位。

分析師情緒依然非常樂觀,許多公司近期上調了 Amphenol 的目標價,並重申了「買入」或「增持」評級。這些積極的修正反映了公司強勁的內生銷售增長、健康的訂單出貨比以及穩固的收購儲備。一些分析師強調,Amphenol 對 AI 利好的強勁敞口和卓越的執行力是上調預測的主要驅動力。強勁的財務業績、成功的戰略增長舉措以及積極的行業動態共同推動了該股近期的上漲。

安費諾(APH)技術分析

安費諾 (APH) 技術面來看,MACD(12,26,9)數值[-0.56],處於賣出狀態,RSI數值35.65處於中性狀態,Williams%R數值-90.41處於超賣狀態,注意關注。

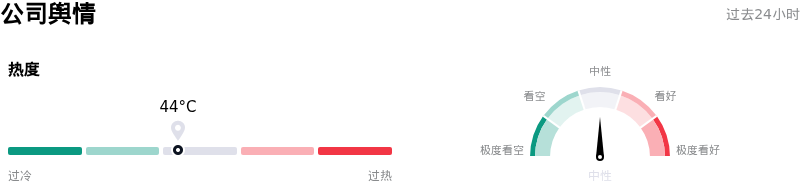

安費諾(APH)媒體輿情

安費諾 (APH) 公司輿情熱度來看,當前熱度44,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

安費諾(APH)基本面分析

安費諾 (APH) 處於科技設備行業,最新年度營業收入$23.09B,處於行業3,淨利潤$4.27B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$178.01,最高價為$215.00,最低價為$135.00。

關於安費諾(APH)的更多詳情

公司特定風險:

- 大規模內部人士減持(包括CEO在內,過去90天減持總額約9460萬美元,過去24小時內多名內部人士減持約2.5億美元)造成了負面情緒壓制,並表明機構持有者出現了「避險」反應。

- 多家分析師下調評級,包括 Wall Street Zen、Zacks、美銀證券 (BofA Securities) 和 傑富瑞 (Jefferies) 將評級從「買入」下調至「持有」,理由是擔心該股估值過高(市盈率為39.2倍,而行業平均水平為26.9倍)以及航空航天連接業務積壓訂單的增速放緩。

- 近期發行的11億歐元高級票據旨在用於再孖展和包括收購整合在內的一般企業用途,這引發了分析師對債務負擔加重以及在動盪利率環境下歐元計價債務複雜性的擔憂。

- 對快速變化的AI和數據中心互連市場的集中敞口構成了脆弱性,因為需求可能被證明是「前置並隨後逆轉」的,如果增長從當前的高預期放緩,將導致投資者失望。

原文鏈接