5月15日,中金公司發布研報稱,資本開支是判斷股市行情進程的有效指標。目前AI資本開支增速仍處於高位,需求側旺盛仍將對AI投資形成支撐。同時,與互聯網泡沫時期相比,目前AI行情漲幅或還未到達峯值,且本輪標誌性公司的股價上漲更多由盈利驅動而非估值,上漲更為健康。對本輪AI行情而言,目前雖然市場對AI資本開支的持續性有所擔憂,但包括Alphabet(GOOG.US),Amazon(AMZN.US),Meta(META.US)和Microsoft(MSFT.US)等在內的主要AI公司2026Q1財報均超市場預期。資本開支不停,意味着企業仍向市場傳遞積極信號,或表示本輪AI行情短期仍未結束。

中金公司主要觀點如下:

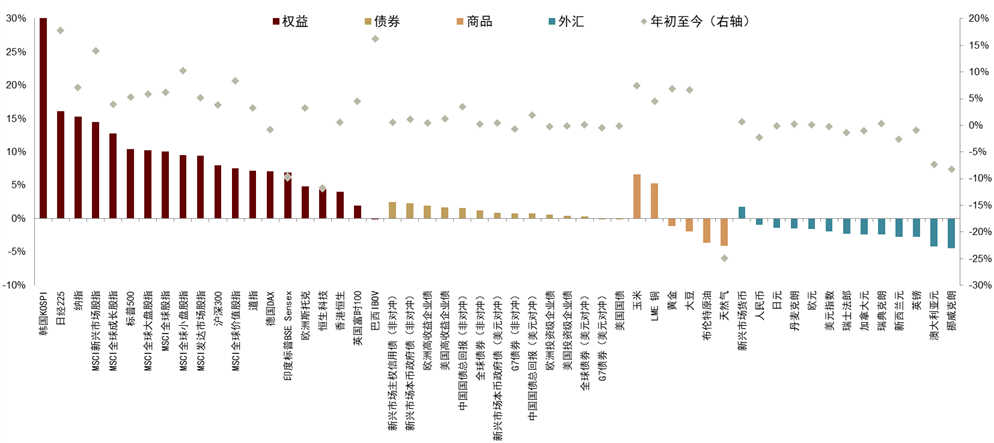

4月全球市場反彈,科技敘事引領下,日韓股市和納斯達克領升,流動性緩解帶動美元回落,人民幣表現強勢,黃金偏弱(圖表1)。具體來看,半導體和AI暴露度較高的日韓股市和納斯達克領升,其中韓國Kospi指數單月上漲31%,日經225上漲16.1%,納斯達克上漲15.3%。A股表現好於歐洲和其他新興市場。滬深300上漲8%,德國Dax和英國FT 100分別上漲7.1%和2%,印度Sensex和巴西IBOV分別上漲6.9%和下跌0.1%。市場風格迴歸大盤成長,MSCI全球大盤和成長指數分別上漲10.3%和12.8%,小盤和價值指數分別上漲9.5%和7.5%。10年期美債收益率上行10bps收於4.4%,美元指數下行1.9%收於98.1。黃金仍然延續跌勢小幅下跌1.1%收於4618美元/盎司。

圖表1:4月全球大類資產表現

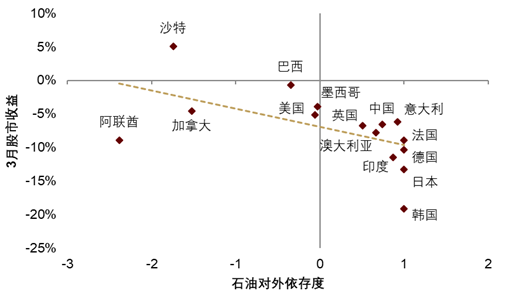

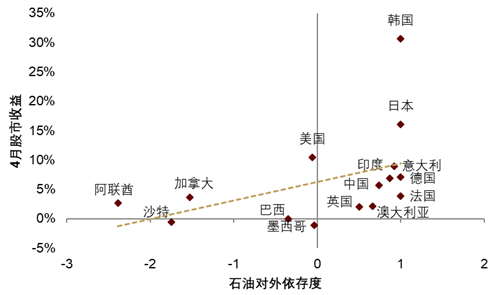

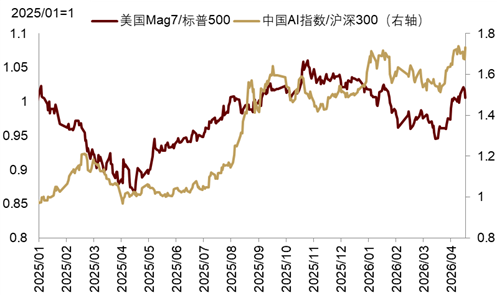

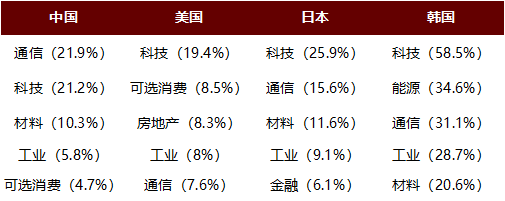

地緣風險定價消退,科技板塊領升,AI仍是交易主線。一方面,3月壓制市場的地緣風險緩和,帶動市場反彈,此前領升/領跌的資產轉為領跌/領升。顯示地緣擾動對資產影響更多集中在情緒和流動性層面,一旦壓制市場的因素緩和,主要資產價格大體按原路徑修復(圖表2)。另一方面,市場重回景氣交易,AI仍是市場交易主線。自3月末全球股市反彈以來,能源對外依賴度較大的日韓股市領升,顯示科技行情主導下,市場對地緣風險帶來的能源擔憂暫時消退(圖表3)。美國Mag 7指數和中國人工智能板塊3月末以來再度跑贏大盤,在中美日韓市場,科技板塊均領升(圖表4)。此外,在中美日韓市場中,工業板塊同樣表現靠前,顯示市場開始對以製造業實力為代表的安全資產重定價。

圖表2:地緣風險與能源安全衝擊全球股市

圖表3:地緣風險定價消退,日韓股市領升

圖表4:AI板塊引領中美股市反彈

圖表5:科技、通信與工業板塊表現靠前

AI行情自2025Q4回調之後再度捲土重來。一個核心問題是,自2023年以來引領市場的AI主題行情還能持續多久? 判斷AI行情走勢應該關注哪個指標?覆盤二戰以來美國兩輪重要的技術革命(半導體和通信互聯網)帶來的投資機遇,資本開支(Capex)是指示行情進程的有效指標。雖然當前市場對大型科技公司的Capex可持續性存在擔憂,但目前AI領域的Capex仍然處於高速增長階段,顯示AI主題行情在未來幾個季度有望持續。

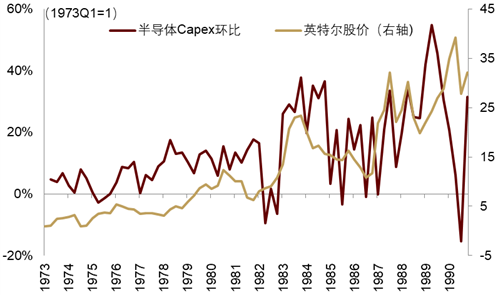

首先是上世紀70年代的半導體信息技術革命。德州儀器的Jack Kilby和仙童半導體的 Robert Noyce分別在1958年和1959年獨立發明了集成電路。1968年,Robert Noyce和Gordon Moore共同創辦了英特爾,1971年發布第一款商用微處理器4004,公司於同年上市。1972年英特爾發布了第二代微處理器8008,帶動計算機軟硬件行業開始快速發展,其後蘋果和IBM陸續推出個人電腦。半導體技術發展帶動相關投資快速增加,1968年信息技術投資僅佔設備投資的7%,但隨着微處理器的普及,這一比例到1998年上升至56%。半導體投資增加帶動以英特爾為代表的相關股票價格上漲。1973年至1980年,英特爾股價上升逾過10倍。直至80年代美日半導體行業摩擦加劇,美國半導體投資增速下滑,英特爾股價在80年代後開始同步回落(圖表6)。

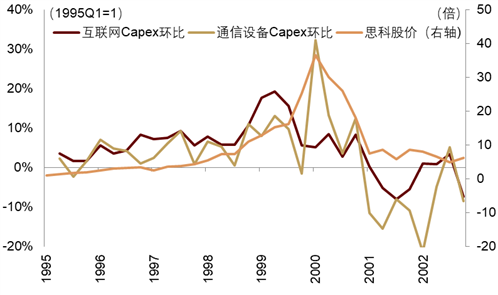

其次是上世紀90年代的通信和互聯網技術革命。1991年世界首個萬維網網站出現。1993年首款圖形頁面瀏覽器Mosaic出現,其創始人Marc Andreessen隨後創辦網景公司並於1995年上市,成為互聯網資產泡沫的開端。1996年美國通過《電信法案》,標誌着大規模光纖網絡和無線通信設備的投資浪潮。互聯網服務器數量從1995年的23000台大幅提升至2001年3千萬台。計算機、通信和軟件相關的IT實際投資在1995年至2000年之間平均年增速達到了24%,拉高GDP增速約0.75個百分點。通信和互聯網投資浪潮推動以思科為代表的相關公司股價快速上漲。自1995Q1至2000Q1,思科股價上漲近40倍,同期納斯達克指數上漲近6倍。2000年Q1通信設備按月增速見頂,同時美股達到泡沫頂點,納斯達克PE估值接近70倍,思科PE估值近110倍。此後,納斯達克和思科股價隨着通信設備投資增速下滑而同步回落(圖表7)。

圖表6:英特爾股價走勢與半導體Capex一致

圖表7:思科股價走勢與通信設備Capex一致

從歷史上技術進步的經驗看,資本開支是判斷股市行情進程的有效指標。邏輯上,資本開支是企業運營的長久期決策。在技術大變革時期,微觀上,更高的資本開支更可能意味着更領先的產品和更大的市場份額,而當預期長期盈利堪憂或選擇退出競爭時便會減少資本開支投入;宏觀上,更高的資本開支意味着新興技術產品迭代仍在加速,當技術發展遇到平台期或者資本開支的邊際回報下降時,資本開支整體增速回落。換句話說,在技術大變革期間,資本開支是企業未來長期盈利預期的顯性選擇,只要科技企業的資本開支仍能維持高速增長,就意味着企業對未來增長有信心。即使從後視鏡來看,技術進步末期資本開支有一定的盲目性,但仍能對市場信心形成支撐,進而支撐股價。

目前AI資本開支增速仍處於高位,需求側旺盛仍將對AI投資形成支撐。同時,與互聯網泡沫時期相比,目前AI行情漲幅或還未到達峯值,且本輪標誌性公司的股價上漲更多由盈利驅動而非估值,上漲更為健康。

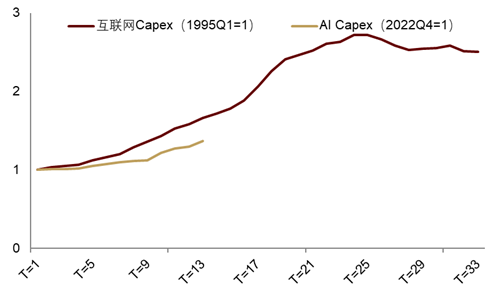

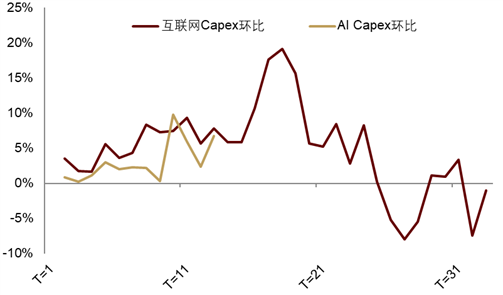

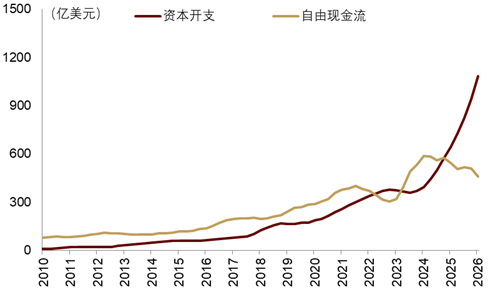

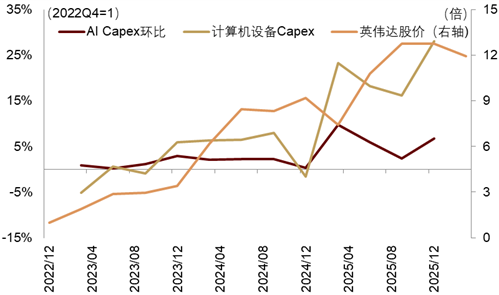

目前美國通信、計算機設備和軟件、數據中心投資快速增長。特別是計算機設備和數據中心,前者從2023年的1500億美元左右上升至目前的超過3000億美元,後者從2023年的100億美元上升至目前的近300億美元。目前AI相關投資佔GDP的比重接近6%。與通信互聯網時期的資本開支相比,整體來看,目前AI投資節奏並不算快。分別以1995Q1和2022Q4作為兩輪技術進步的起點,1998年通信互聯網投資增加約60%,而目前AI投資增加約40%(圖表8,圖表9)。但具體到子類別,目前計算機設備和數據中心的投資增速要快於當時通信設備和通信設施的投資增速。根據2026Q1財報指引,Alphabet,Amazon,Meta和Microsoft四家公司2026年資本開支將達到7250億美元,較2025年的4100億美元大幅上升77%(圖表10)。AI資本開支快速增長帶動以英偉達為代表的相關股價。2022Q4以來,英偉達股價累計上升逾過12倍(圖表11)。目前AI需求仍然旺盛,根據美國統計局調查數據,2023年以來,使用AI的企業佔比從3.7%上升至10%,而預計將使用AI的企業佔比從6.3%上升至14%。特別是今年2月份以來,OpenAI和Anthropic分別推出了面向企業用戶的Agent平台,使AI商業模式逐步完善,並進一步帶動硬件需求。

圖表8:AI Capex節奏慢於通信互聯網時期…

圖表9:…增速偏低

圖表10:AI公司資本開支增速維持高位

圖表11:AI Capex推升英偉達股價

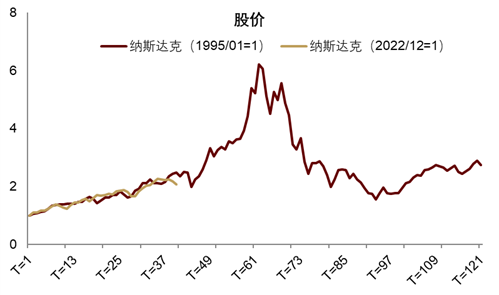

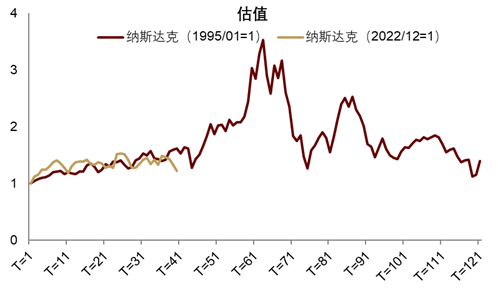

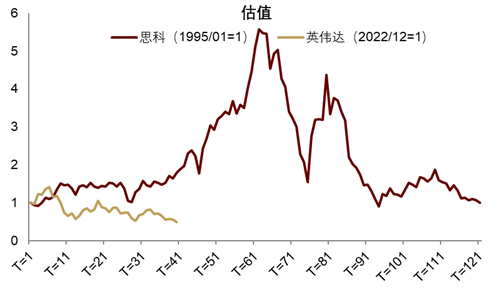

此外,本輪AI行情相比互聯網泡沫時期,或尚未達到頂峯。一方面,從股市整體來看,自1995Q1至2000Q1的泡沫頂點,納斯達克上升逾過6倍,而自2022Q4至今,納斯達克上漲2倍左右,走勢與1995至1998年納斯達克走勢較一致(圖表12)。兩輪行情納斯達克的整體估值走勢也較為一致(圖表13)。另一方面,從標誌性公司來看,1995Q1至2000Q1思科股價上漲逾40倍,其中估值上漲近6倍。而本輪AI行情中,英偉達自2022Q4至今上漲12倍,超過同期思科的7倍漲幅(圖表14)。但英偉達的上漲幾乎是靠盈利驅動,其估值反而從2022Q4的40倍下降至目前的20倍(圖表15)。整體來看,與互聯網泡沫時期相比,本輪AI行情走勢尚屬溫和,且標誌性公司的表現更為健康。

圖表12:本輪AI行情納斯達克走勢…

圖表13:…和估值與互聯網時期較為一致

圖表14:本輪英偉達股價表現好於思科…

圖表15:…且更多由盈利驅動

對本輪AI行情而言,目前雖然市場對AI資本開支的持續性有所擔憂,但包括Alphabet,Amazon,Meta和Microsoft等在內的主要AI公司2026Q1財報均超市場預期。資本開支不停,意味着企業仍向市場傳遞積極信號,或表示本輪AI行情短期仍未結束。一個潛在風險是,隨着AI投資加碼,AI企業的資本開支已超過自由現金流,意味着AI投資將更多依賴舉債支撐,對孖展成本將更加敏感。若由於外部衝擊導致中長端利率大幅上行,AI行情出現階段性回調的風險可能加劇。