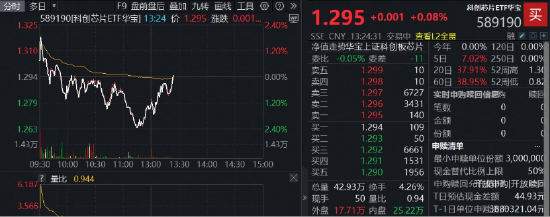

5月14日,國產芯片衝高回落,全「芯」佈局芯片產業的科創芯片ETF華寶(589190)早盤上探新高後回落,場內價格一度跌逾2%,後V型修復,一度成功轉漲,再度彰顯賽道高景氣。

半導體材料漲勢亮眼,中船特氣4天3板,天岳先進20CM漲停,均創下歷史新高。算力芯片方面短線震盪,海光信息下跌5%,寒武紀跌超3%。

外圍方面,隔夜美股芯片股上演大反攻,英偉達帶領納斯達克指數再創歷史新高,費城半導體指數升逾2%。根據台積電預計,到2030年,全球半導體市場規模將突破1.5萬億美元,這一數字較其此前預測的1萬億美元高出50%。這其中,人工智能和高性能計算領域預計將佔據55%的份額。

國內方面,Frost&Sullivan預測,中國AI芯片市場規模將從2024年的1425億元激增至1.34萬億元,2025年至2029年期間年均複合增長率為53.7%,遠高於全球同期增速。

國金證券表示,存儲芯片及模組業績爆發,漲價有望持續;半導體設備業績保持快速增長,國產替代加速;國產算力需求旺盛,先進製程突破。產業鏈公司2025及2026一季度業績持續超預期,繼續看好AI算力硬件、存儲超級周期及半導體自主可控。

行情節奏方面,國金證券指出,雖然以成交額前5%的個股成交額佔總成交額之比來衡量,當前市場的「抱團」水平確實已經接近2025年9月底的市場調整前夕,但從科技板塊的遠期市盈率來看,還與當時有明顯差距,這是因為在超預期的盈利大幅消化估值、分析師在技術迭代時調高遠期盈利預測後,當前的科技板塊內部還有「不貴」的方向,主要集中在應用類、芯片製造類中。

佈局芯片產業「超級周期」,優選20CM高彈品種!公開資料顯示,科創芯片ETF華寶(589190)及其聯接基金(A類021224、C類021225)被動跟蹤上證科創板芯片指數,在均衡配置、全鏈佈局芯片產業的同時,在集成電路、半導體設備等核心領域權重佔比超90%,硬科技含量高、技術壁壘強。

數據來源:滬深交易所等。

ETF費用相關說明:投資者在申購或贖回基金份額時,申購贖回代理機構可按照不超過0.5%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。聯接基金費用相關說明:華寶上證科創板芯片ETF聯接A申購費率(前收費)為申購金額200萬元(含)以上時1000元/筆,100萬元(含)~200萬元時0.2%,100萬元以下時0.5%;贖回費率為持有天數7日以下時1.5%,持有天數7日(含)以上時0%。華寶上證科創板芯片ETF聯接C不收取申購費,贖回費率為持有天數7日以下時1.5%,持有天數7日(含)以上時0%;銷售服務費為0.2%。

風險提示:科創芯片ETF華寶被動跟蹤上證科創板芯片指數,該指數基日為2019.12.31,發布日期為2022.6.13,本產品由華寶基金髮行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金管理人評估的該基金風險評級為R4-中高風險,適合適當性評級C4及以上投資者。基金管理人管理的其他基金業績不構成基金業績表現保證。基金過往業績不預示其未來表現,基金有風險,投資須謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對本基金進行風險評價,投資者應及時關注基金管理人出具的適當性意見,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對本基金的註冊,並不表明其對本基金的投資價值、市場前景和收益做出實質性判斷或保證。基金有風險,投資須謹慎。

責任編輯:周守來