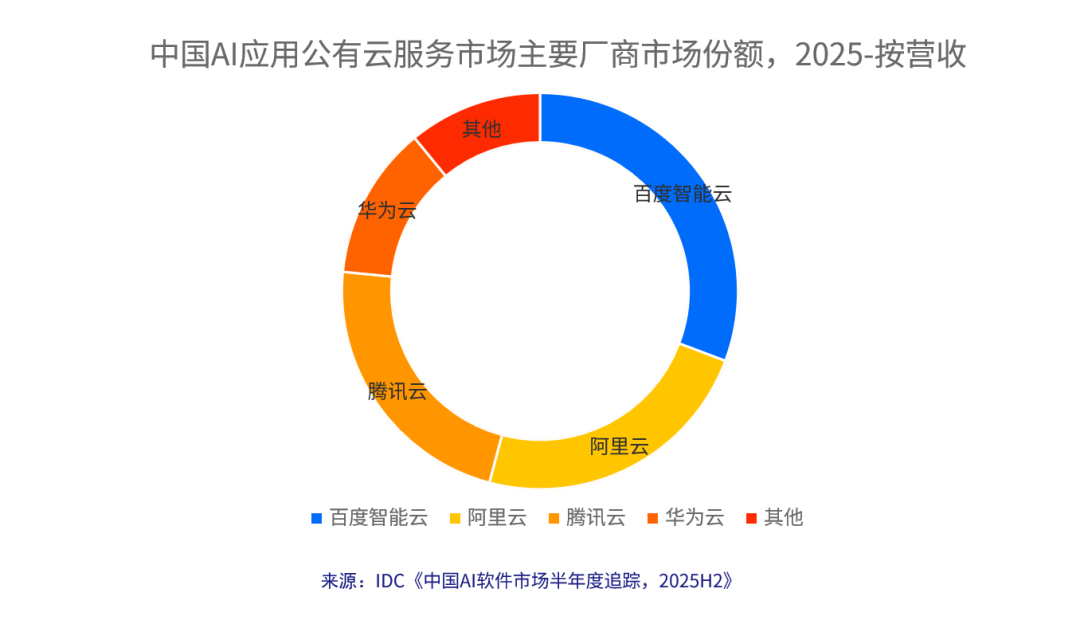

智通財經APP獲悉,IDC發文稱,2025 年,中國 AI 應用公有云服務市場保持高速增長,市場規模突破 137 億元人民幣。在這一賽道上,頭部雲廠商憑藉全棧 AI 能力和豐富應用場景佔據領先地位。

百度智能雲以 30.7% 的市場份額位居第一,依託包括智能客服、內容創作、知識管理等全面的企業級 AI 應用場景實現廣泛落地。阿里雲憑藉智能語音、客服及視覺 AI 能力,在智能辦公、營銷創意等場景表現突出。騰訊雲依託視覺 AI 能力、智能客服等在消費互聯網、媒體、金融等場景持續發力。華為雲則憑藉盤古大模型在政務、金融、製造等行業的深度耕耘,穩居第四。

AI應用市場的本質競爭,已從模型參數的「軍備競賽」轉向場景價值的「落地之爭」。

用戶所需要的,並非孤立的模型 API 調用,而是一個能夠真正解決業務問題、提升效率的完整應用。無論是智能客服、內容生成、數字人營銷,還是企業知識庫問答、代碼輔助開發,雲廠商需要將大模型能力封裝為開箱即用的產品,方能打動最廣泛的企業級客戶。考慮到這一點,領先廠商均應將 AI 應用服務的投入重心,從底層模型能力向行業解決方案、數據接入、工作流編排等「最後一公里」能力快速傾斜。

應用背後的「算力暗流」:大模型訓推市場持續擴張

AI 應用市場的繁榮並非憑空而來。每一次智能客服的響應、每一次營銷文案的生成,背後都是大模型推理能力的消耗;而企業為打造差異化應用所進行的模型微調與訓練,則構成了另一層剛需——大模型訓推公有云服務市場。該市場雖然規模小於應用層,但其增長穩定性與客戶粘性更高。

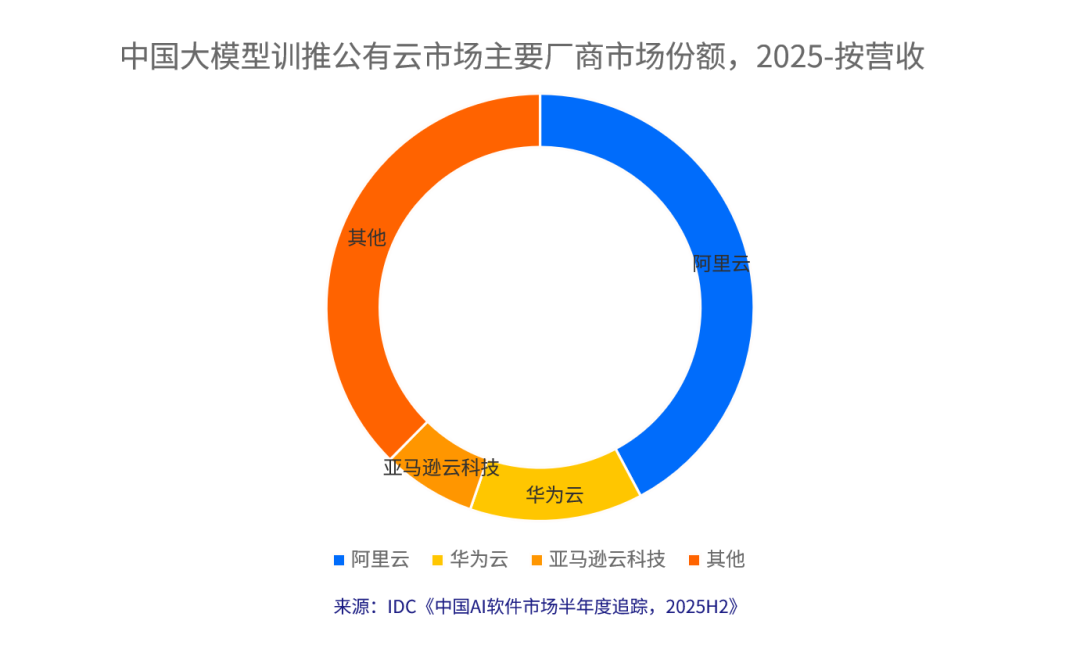

2025 年,大模型訓推公有云服務市場規模達到 79.4 億元人民幣,呈現出與前文 AI 應用市場不同的競爭格局。

阿里雲以 42.2% 的市場份額遙遙領先,憑藉在 AI 算力領域的長期積累和完善的 MLOps 工具鏈,成為大模型訓練和推理的首選平台。華為雲(13.1%)依託升騰 AI 芯片和全棧自主可控能力,在政企市場獲得廣泛認可。亞馬遜雲科技(7.1%)則憑藉全球化的 GPU 資源和先進的模型訓練框架,在出海企業和外資企業中保持優勢。

大模型訓推市場的快速增長,背後有三大驅動力:

第一,生成式 AI 應用爆發驅動訓推需求激增。

從文本生成到圖像創作,從代碼輔助到多模態理解,生成式 AI 應用的繁榮帶來了對模型訓練和推理的海量需求。企業不僅需要調用預訓練模型進行推理,更需要基於自有數據對模型進行微調,以打造差異化的 AI 能力。

第二,智能體(Agent)應用推動複雜推理需求。

隨着智能體從概念走向落地,多步驟任務規劃、工具調用、長上下文推理等複雜能力成為標配。這對模型的推理效率、併發能力和響應延遲提出了更高要求,也推動企業尋求更專業的訓推服務。

第三,算力調度、管理和優化成為剛需。

大模型訓練和推理對GPU 算力的需求呈指數級增長,但算力資源稀缺且昂貴。如何高效調度異構算力、優化模型推理性能、降低單位 Token 成本,成為企業面臨的核心挑戰。這催生了 AI 算力管理平台、模型推理優化、彈性擴縮容等一系列專業服務需求。

市場隱含的分化信號

值得注意的是,訓推市場的增長並非均勻分佈。頭部三家廠商(阿里雲、華為雲、亞馬遜雲科技)合計佔據超過 62% 的市場份額,而中小型 AI 算力服務商正在被加速擠出。IDC 判斷,算力調度效率與模型優化能力正在取代「裸算力價格」成為客戶選擇的關鍵因素。這意味着,未來訓推市場的集中度還將進一步提高,缺乏工程優化能力的算力提供商將難以維持競爭力。

IDC 展望:四個不可逆的市場趨勢

趨勢一:AI 產業化進入深水區,應用價值成為核心衡量標準

Token經濟的興起降低了企業試用AI 的門檻,但真正的商業價值在於應用落地。未來,能夠提供端到端 AI 應用解決方案、或支持企業快速構建行業專屬應用的廠商,將在競爭中佔據優勢。IDC 認為,市場正在從「技術可行性驅動」向「業務 ROI 驅動」加速遷移。

趨勢二:訓推一體化平台成為主流採購標準

隨着模型迭代速度加快和應用場景複雜化,企業需要無縫銜接模型訓練、微調、部署、推理的全流程平台。訓推一體化不僅能夠提升開發效率,更能通過持續優化降低 AI 應用的總體擁有成本(TCO)。IDC 觀察到,2025 年已有超過 35% 的頭部企業客戶在選型時將「是否具備訓推一體化能力」作為核心評估指標。

趨勢三:多雲與混合雲策略成為常態

考慮到數據安全、成本優化和供應商風險,越來越多的企業採用多雲策略部署 AI 應用。這要求 AI 雲服務廠商提供開放的 API 標準、靈活的部署選項和跨雲的一致性體驗。單一雲綁定策略正在被企業客戶重新審視。

趨勢四:行業垂直化與場景精細化並行

一方面,金融、醫療、製造、教育等行業對垂直領域 AI 應用的需求日益增長;另一方面,營銷創意、智能辦公、客戶服務、代碼開發等通用場景也在持續深化。廠商需要在「行業深度」和「場景廣度」之間找到平衡。IDC 預計,未來兩年內,行業定製化 AI 解決方案的增速將超過通用型 AI 應用。

IDC 建議:廠商與用戶應如何行動

對雲廠商的建議:

從「提供模型」轉向「提供業務模板 + 低代碼 Agent 構建能力」,降低企業落地門檻。

投資訓推一體化的工程能力,而非單純擴大算力池。算力效率管理將成為差異化競爭的關鍵。

主動擁抱多雲生態,避免鎖定策略帶來的客戶流失風險。

對企業用戶的建議:

優先選擇具備行業解決方案 + 訓推閉環能力的雲廠商,避免被單一模型或單一算力源綁定。

關注跨模型遷移成本,在選擇模型 API 或訓推平台時,將標準化與開放性納入長期評估體系。

在智能體(Agent)類應用上,建議從非關鍵業務場景(如內部知識問答、輔助寫作)起步,逐步向自動化流程演進。

IDC中國研究總監盧言霞表示,中國 AI 公有云服務市場正處於從‘技術驅動’向‘價值驅動’轉型的關鍵期。Token 經濟打開了市場天花板,但只有真正解決業務問題的 AI 應用,才能為企業帶來持續價值。未來,兼具模型能力、應用生態和工程化落地能力的廠商,將引領 AI 產業化的下一波浪潮。