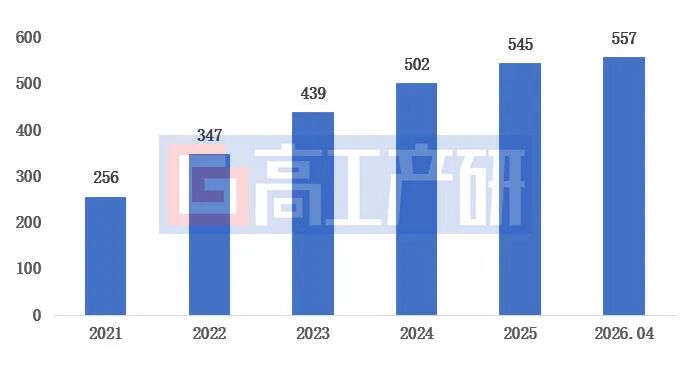

智通財經APP獲悉,根據高工產研氫電產業研究所(GGII)《中國加氫站數據庫》,截至2026年4月,國內累計建成加氫站557座,現有在建及規劃加氫站達到177座。其中2025年新建成加氫站43座,按年減少31.7%。

國內加氫站累計建成數量(單位:座)

數據來源:高工產研氫電產業研究所(GGII),2026年5月

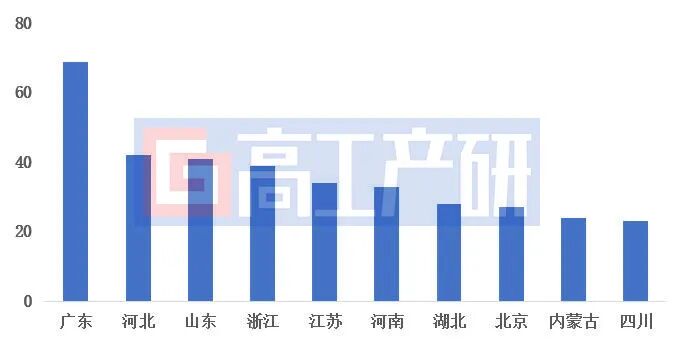

從建站地域分佈來看,目前國內建成的557座加氫站分佈在國內32個省份,其中廣東、河北、山東分別以69座、42座、41座加氫站保有量位列前三。TOP10省份加氫站保有量360座,佔比64.6%。在政策的驅動下,各省份依託產業鏈、應用場景、氫氣來源,發揮區域比較優勢,加快加氫網絡佈局,推動氫燃料電池汽車商業化應用,助力交通領域綠色低碳轉型。

國內加氫站建成數量TOP 10地域分佈(單位:座)

數據來源:高工產研氫電產業研究所(GGII),2026年5月

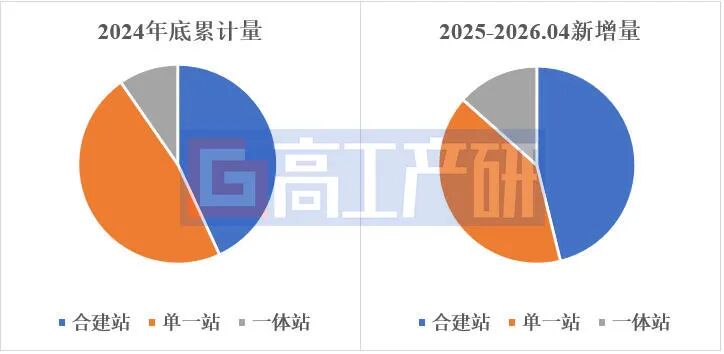

從建站類型來看,2025-2026年4月新建成加氫站中一體站、合建站佔比提升,而單一站佔比明顯下降。根據GGII《中國加氫站數據庫》,2024年底國內累計建成加氫站中,單一站佔比高達48%,而2025-2026年4月新建成站中這一比例下降至40%。合建站可以有效、快速地解決加氫站的規劃佈局和建設問題,縮短建設周期並節約加氫站土地投入成本。此外,以「油」養氫的模式亦能有效緩解加氫站的運營壓力,在加氫站盈利困難的背景下,越來越多的企業傾向於合建站的投資

國內加氫站類型佔比(單位:%)

數據來源:高工產研氫電產業研究所(GGII),2026年5月

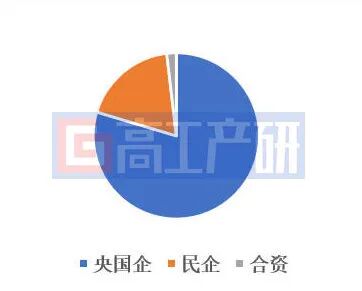

從加氫站建設投資主體來看,2025-2026年4月新建成加氫站中,央國企建設數量佔比高達80%,民企18%,外資2%。這一格局主要受三方面因素影響:一是重資產投入屬性,單站成本超千萬元,投資回收周期長,央國企孖展能力強、風險承受度高;二是政策門檻較高,項目涉及危化品管理、土地審批等關鍵環節,央國企在資源獲取和項目覈准方面優勢明顯;三是產業發展階段,氫能仍處於起步期,盈利模式尚不清晰,央國企更願承擔戰略任務,且具備產業鏈整合能力。未來隨着產業成熟度提升,多元化投資主體比例或逐步優化。

2025-2026.04國內新建成加氫站投建主體佔比(單位:%)

數據來源:高工產研氫電產業研究所(GGII),2026年5月

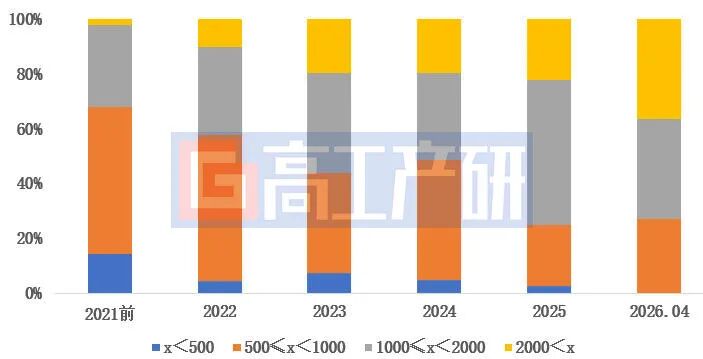

從建站氫氣加註能力來看,2025年新建成加氫站中,加註能力在[500kg/d,1000kg/d)區間的佔比從2024年的44%大幅降至22%,[1000kg/d,2000kg/d)區間佔比從32%躍升至53%,已成為主流配置;[2000kg/d]以上規模佔比持續攀升。大型化、規模化已是加氫站發展的必然趨勢:一方面可兼容多車型、大規模商業化運營需求,另一方面通過規模效應有效降低制氫與加註成本,顯著提升項目盈利能力和經濟可持續性。

國內建成加氫站加註能力分佈(單位:%)

數據來源:高工產研氫電產業研究所(GGII),2026年5月