在經歷了標普500指數連續七周創紀錄上漲之後,上周五的美股遭遇了一次深幅回調。然而,這次下跌並非一場簡單的獲利了結——它是三重壓力同時施壓下的結果:通脹死灰復燃、泡沫化市場結構,以及悄然擴張的結構性脆弱隱患。 三者交織,正在形成一場不同於以往的"完美風暴"。

而一些投資者認為,科技股推動的美國股市上漲看起來像泡沫,因此他們轉向了能夠更好地抵禦最終暴跌的另類期權。策略師們在2025年底提出的「恐懼與AI FOMO」(Fear-versus-AI FOMO)論調依然存在,日內波動主要取決於特朗普總統的下一步舉措。去年關稅是最大的擔憂,而如今通脹成了最大的威脅,標普500指數上周五的下跌正是由美國國債收益率飆升所致。

美股大跌,估值泡沫擔憂再起

通脹衝擊:美債收益率飆升正在重塑風險資產的定價邏輯

上周五,標普500指數大跌1.24%,收於7,408.50點,儘管仍錄得連續第七周上漲,但盤面的"表面之下裂隙"已清晰可見。道瓊斯指數和納斯達克指數分別下跌1.07%、1.54%,半導體ETF單日暴跌3.80%,英偉達重挫4.42%,英特爾和美光科技均跌超6%。

觸發這次下跌的導火索並非貿易政策或地緣衝突,而是來自全球債券市場的同步拋售——美國10年期國債收益率攀升至4.59%,為2025年2月以來最高水平;30年期國債收益率更是站上5.10%。

這一利率變化並非孤立事件。全球範圍內,日本30年期國債收益率首次突破4%的歷史關口,英國30年期金邊債券收益率攀升至28年高位。巴克萊銀行歐洲股票策略主管Emmanuel Cau將此描述為"通脹重燃正在加劇本已脆弱的債券市場的壓力"。這一"全球同步飆升"的債券收益率,正使"AI牛市需要低利率"的邏輯遭受嚴峻挑戰——30年期美債收益率早已突破5%,10年期逼近4.6%,而4.5%被廣泛視為股票市場的"危險區"。

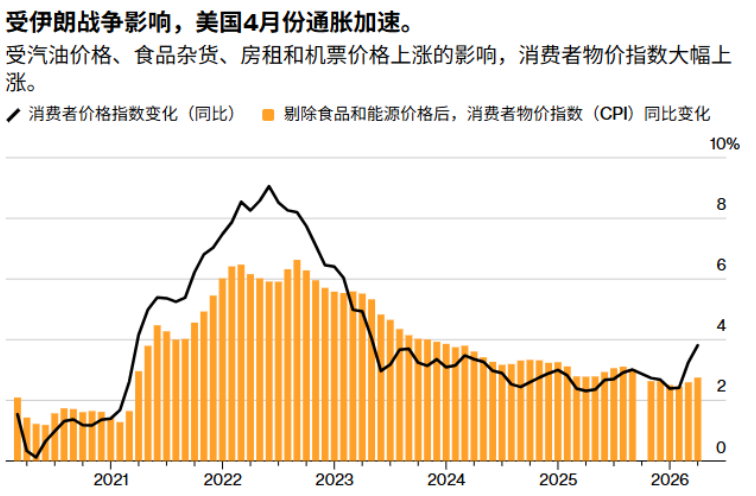

通脹數據的惡化是利率飆升的直接推手。美國4月CPI按年達到3.8%,為2023年以來最熱讀數;PPI更是飆升至6.0%,創2022年以來最快增速。美銀首席投資策略師哈特內特對此發出了明確警告:如果每月0.4%的CPI漲幅持續,CPI可能在11月中期選舉前突破5%,他將CPI超過4%定義為"惡龍領地"——歷史上,一旦通脹跨越這一門檻,標普500在隨後三個月內平均下跌4%,六個月內平均下跌7%。

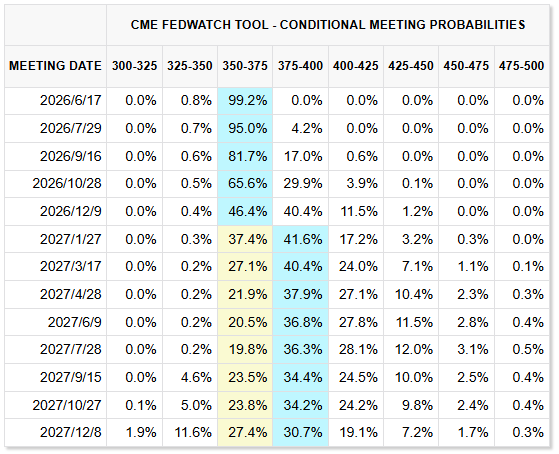

通脹的頑固正從根本上改變市場對聯儲局政策路徑的定價。CME"聯儲局觀察"工具顯示,市場預計聯儲局到7月維持利率不變的概率高達95%,全年保持利率不變已成為市場共識。

沃什就任後,短期內傾向於降息的可能性被市場寄予厚望——其偏好的"截尾均值PCE"通脹指標處於低位,且降息符合特朗普政府的政治訴求。但美伊談判停滯、國際油價持續高企,疊加聯儲局內部意見分裂,新任主席迅速統合意見推動降息的難度不小。本周公布的CPI與PPI數據均超預期,顯示出能源成本傳導至消費端通脹。隨着伊朗戰爭衝擊油市並推高通脹,交易員們正加大押注,認為聯儲局甚至可能在2027年初加息。

對AI行情的狂熱追隨者而言,這是一個危險的信號。多位買方機構投資經理明確表示,30年期美債收益率持續高於5%是"股市的危險區域"——而這一水平已經觸達。Natixis Wealth Management首席投資官Benoît Peloille的警告更是一針見血:"當股市還戴着玫瑰色眼鏡看世界時,利率卻在持續上升。"

AI狂熱症:集中度、估值與泡沫的幽靈

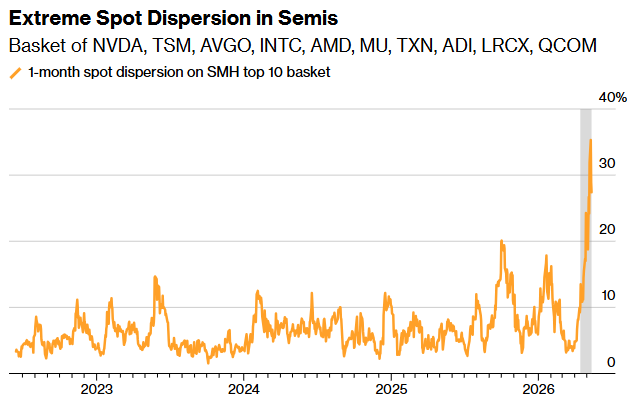

如果說宏觀風險是來自外部的威脅,那麼市場內部的結構性問題則是自內而生的脆弱點。本輪美股上漲的核心引擎極為集中。標普500指數今年以來超過一半的漲幅僅由四隻股票貢獻。根據摩根士丹利的數據,前十大AI相關公司已佔標普500總市值的約40%。費城半導體指數在2026年暴升逾過70.5%,其中英特爾飆升214.6%,遠超英偉達此前漲幅。

估值警報也全面拉響。標普500席勒市盈率已攀升至39.58,較一年前的35.08上漲近13%,逼近2000年互聯網泡沫破滅前44.19的歷史峯值。當前前十大成分股的市值集中度約為40%,較2000年科網泡沫時期的27%高出近50%,在集中度風險維度上已全面超越互聯網泡沫時代。

美國銀行策略師Michael Hartnett的最新報告更是直指要害:費城半導體指數目前的價格相較200日移動均線高出62%,不僅超過1987年"黑色星期一"和1929年大崩盤前的偏離幅度,甚至已逼近1720年法國密西西比泡沫破裂前的歷史極端紀錄。Hartnett直言,當前市場正呈現"指數級價格走勢、市場集中度攀升、波動率下滑,以及股票壓過債券殖利率"等典型泡沫特徵。

然而,與2000年泡沫時期存在本質差異:本輪AI領軍企業具備強勁的盈利能力,科技板塊整體前瞻市盈率約30倍,遠低於科網泡沫時期的50倍。中金公司的研究報告亦指出,從需求、投資強度和估值三維度對比,當前AI仍未到"典型的泡沫階段",但"投資相對需求的搶跑客觀存在"。

這一分歧本身就說明問題:沒有人能否認AI產業變革的真實性,真正令人不安的是資產的定價方式。以"大空頭"邁克爾·伯裏為代表的熊派直指當前漲勢的感覺"就像2000年崩盤前的最後幾個月",並透露正在通過看跌期權沽空半導體板塊。但逆勢投資者提出了一個耐人尋味的反論:與1999年普遍看漲的市場情緒不同,當前仍有大量投資者保持懷疑——美銀數據顯示,自3月以來全球基金經理已將其股票超配比例削減了三分之二。

潛伏的結構性炸彈:槓桿ETP與"死亡螺旋",市場的"合成負伽馬"放大器

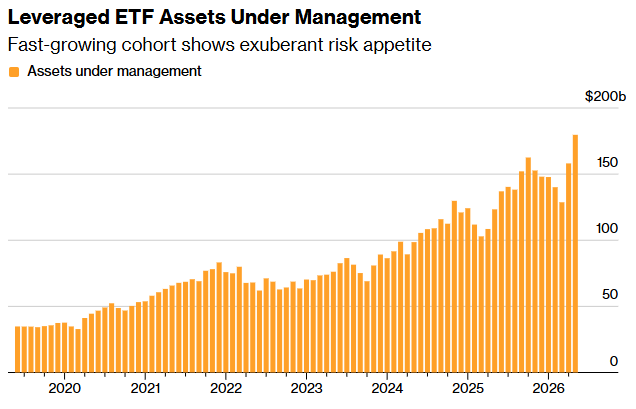

在科技股被瘋狂追逐的過程中,還有一個更為隱蔽的風險正在加速積累——槓桿交易所交易產品(ETP)的規模已膨脹至歷史性水平。

野村證券策略師Charlie McElligott的最新測算令人警醒:標普500指數若單日下跌5%,將觸發期權交易商、槓桿ETP及波動率控制基金合計高達1,870億美元的被動拋售,形成"越跌越賣"的"死亡螺旋",他將這一前景描述為"跳下更高的懸崖"。

槓桿ETP在上漲市中的運作機制是"火上澆油"——每日收盤時需買入額外股票以維持目標槓桿倍數,這不斷為漲勢提供額外燃料。然而,下跌市中同樣的機制會嚴格對稱地反向運作:基金將被迫大規模拋售以降低敞口,這在流動性不足時可能引發踩踏效應。當前槓桿ETP總規模已達1,790億美元,其中85%高度集中在科技、AI、半導體及相關主題上,過去一個月已累計產生逾1,000億美元的淨買入。

巴克萊銀行策略師的測算則顯示,槓桿基金對標普500指數每1%波動的理論買賣壓力已從3月底的約60億美元飆升至約108億美元,且再平衡資金流在收盤時段的影響正變得越來越大——其價格效應與期權交易商的"空頭伽馬"類似。

事實上,早在2026年2月市場首次出現AI概念股大幅回調時,槓桿ETP再平衡帶來的約180億美元拋壓就是下跌的關鍵推手之一,"技術性踩踏"的特徵已然顯現。

應對策略

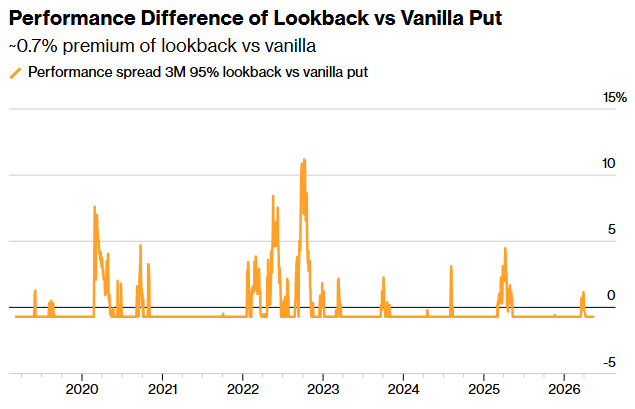

"回溯看跌期權"走紅:對沖泡沫的異形武器

正是在這樣的兩難困境中——既怕深度回調,又怕過早離場錯失AI行情——一種較為複雜的場外衍生品正成為機構客戶的新寵。

這種被稱為"回溯式看跌期權"的工具,其設計原理精準對應了當前市場的困境:執行價格基於期權有效期內的最高市場價設定,投資者可以"回顧"歷史高點來確定保護價位。即使市場繼續上漲再崩盤,保護水準也隨之水漲船高,從而解決了普通看跌期權因行權價固定而"深度虛值"失效的問題。

美國銀行歐洲、中東和非洲地區奇異期權和流動性主管Neeraj Chaudhary向媒體透露:"我們看到客戶對回溯性看跌期權的需求不錯,因為客戶希望對沖市場在拋售前可能出現反彈的情況。回溯性看跌期權非常適合這種情況,因為其行權價設定在交易存續期內的最高指數水平。"

為了抵消這類期權的較高成本,美國銀行還建議採用"擴大看跌期權價差"策略——通過出售行權價較低的普通看跌期權來部分籌集資金,用於購買回溯看跌期權。

值得注意的是,回溯看跌期權的需求並非首次湧現。早在2025年,美股持續創新高的環境下,相關場外奇異期權產品就已經受到市場青睞。如今,隨着科技股拋物線式上漲的加速,這一對沖需求再度升溫,反映的是一種深層次的投資者焦慮:上漲本身正在成為最大的風險來源。

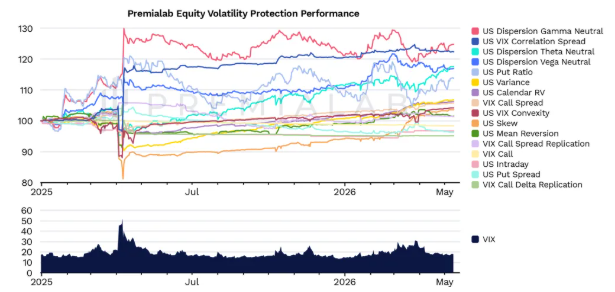

量化策略的進化:從增強收益到宏觀防禦

面對日益複雜的環境,量化投資策略的角色也在發生明顯變化。Premialab首席執行官Adrien Geliot表示:"伊朗衝突爆發後,QIS的作用逐漸從提升收益轉向投資組合防禦和宏觀適應。在伊朗衝擊期間,最佳的系統性框架比一些主觀決策流程更快地適應了波動性、通脹預期和跨資產趨勢的重新定價。"

然而,並非所有量化策略都能在市場危機中有效地發揮避險作用。花旗集團多元資產結構化全球主管Adrien Geliot提醒,那些動態買賣VIX期貨多頭頭寸的策略,可能會讓投資者在真正需要多頭波動率敞口時處於不利地位,因為"每一次危機都不同,觸發點也不同"。

伊朗衝突爆發初期,市場經歷了劇烈的跨資產重新定價——油價飆升、通脹預期跳漲、股債相關性一度轉為正值,傳統60/40組合的分散化效果顯著減弱。在這一時期,能夠快速適應宏觀環境轉變的自適應策略框架的價值格外凸顯。然而,歷史一再表明,量化對沖策略往往在事後回測時表現出色,實盤操作卻因參數不穩定、過度依賴特定信號等因素而效果明顯不及預期,這是投資者在配置相關策略時必須留意的根本性侷限。