撰文:Vaidik Mandloi

編譯:Chopper,Foresight News

原文標題:拉美千億匯款市場的陷阱:行業集體踩坑,真正紅利不在墨西哥

前段時間我在社交平台 Reddit 上看到一個叫 Robert 的普通人。他今年 49 歲,在美國休斯頓一家建築公司上班,每兩周都會匯 300 美元給住在墨西哥普埃布拉的父母,用來支付日常食品雜貨和房租開支。每隔一個周五,他都會去西聯匯款,填好表格,付現金,然後把錢寄過去。九年來他一直重複這套流程,甚至完全不知道穩定幣是什麼。

2025 年,拉丁美洲的匯款市場規模達到 1740 億美元。Bybit 歷時六個月、走訪五個國家實地調研後,得出一個關鍵結論:絕大多數入局這片市場的金融科技公司,都選錯了方向、目標用戶和產品。

我深入梳理了各條匯款渠道數據與一線調研結果,看到的行業真相和市場普遍認知截然不同。

選錯賽道:把拉美當成單一市場

入局拉美市場的金融科技公司,第一個致命誤區,就是把拉美視作一個統一整體。

商業路演 PPT 裏可以這麼寫:直接放上 1740 億美元的潛在市場規模,圈下整個拉美地區。但落到現實層面,拉美其實是三套完全割裂、運行邏輯迥異的匯款市場。

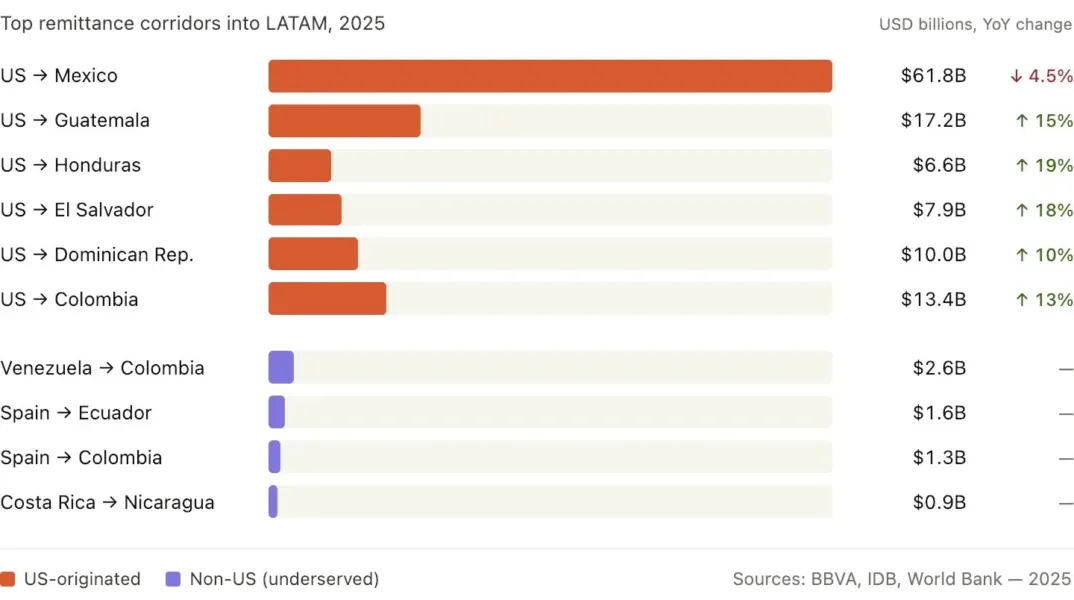

墨西哥是最成熟的市場,也是入局拉美第一站,年匯款規模達 620 億美元,它是西半球最大的單一資金流動通道。墨西哥擁有全球頂尖的即時銀行轉賬系統 SPEI;有 370 萬旅居美國的僑民,多數已定居數十年;監管環境清晰、數據基建完善、行業合作生態成熟。自然而然,所有金融科技、加密初創公司都扎堆先佈局墨西哥。

但這條最熱門的賽道,11 年來首次開始萎縮。

市場都把原因歸咎於美國政策,但下滑趨勢早在 2023 年 11 月就已顯現,比任何監管整治提前了 20 個月。像 Robert 這樣持續匯款十年的老僑民正在老去;他們的孩子在休斯頓長大,和墨西哥老家的情感聯結越來越弱;墨西哥新增移民人數大幅銳減,反倒是拉美其他國家已有 350 萬人湧入美國。

所有成熟僑民群體都會經歷這個周期:意大利、愛爾蘭、希臘移民皆是如此,如今墨西哥也步入了同一階段。

反觀中美洲,匯款市場正在高速增長:洪都拉斯按年上漲 25.3%、危地馬拉 18.7%、薩爾瓦多 17.9%。

增長背後的動因耐人尋味。來自這些國家的移民擔憂被遣返,單筆匯款金額較去年增加 27%。女性主動加班增收,男性兼職打第二份工,趁還能匯款儘可能向國內輸送資金。

匯款已深度綁定當地經濟:洪都拉斯匯款佔 GDP 比重達 30%,薩爾瓦多 27%,危地馬拉 21%。當地消費經濟完全建立在僑匯持續流入的基礎上,從物價、勞動力市場到居民消費習慣,無一不受影響。這就像海灣國家依賴石油收入,一旦僑匯一年波動 20%,下游所有經濟環節都會隨之改變。

與墨西哥相比,這裏的基礎設施非常匱乏。沒有對標 SPEI 的即時轉賬系統,數字化支付通道稀缺,45% 的匯款人仍在使用現金匯款。即便在數字化程度極高的墨西哥,99% 的匯款已實現線上流轉,仍有 51% 的收款方只能線下取現。匯款端早已數字化,但遠在家鄉的收款家庭,依舊要奔波線下網點取現金。

南美則是另一套完全不同的邏輯,以阿根廷、哥倫比亞、委內瑞拉為代表。核心訴求早已不是簡單跨境匯款,而是獲取美元資產,後文會詳細拆解。

除墨西哥外,拉美其他匯款市場合計規模約 1120 億美元。僅委內瑞拉至哥倫比亞一條通道,年匯款規模就達 26 億美元。這條通道多年來依靠 WhatsApp 上的點對點穩定幣互換運轉。當地銀行體系徹底崩塌後,民衆自發搭建了私人資金流轉通道。

過去五年,金融科技公司扎堆湧入已經見頂的墨西哥 620 億美元市場,而規模 1120 億美元、仍在高速增長的新興賽道,卻幾乎沒有玩家深耕。

搞錯產品:核心從來不是轉賬本身

金融科技公司的第二個誤區,是完全誤解了用戶真正需要的產品。所有加密賽道的拉美匯款敘事,都在強調優化轉賬體驗:更快、更便宜、用穩定幣替代環球銀行金融電信協會(SWIFT)傳統通道。

但轉賬,恰恰是整個鏈條裏最無關緊要的環節。Robert 堅持用西聯匯款,不是因為轉賬體驗好,只是九年前下班路上恰好路過網點,流程能用,就一直沿用至今。

用戶的選擇邏輯集中在兩端:匯款人如何發起轉賬、收款人收到錢後如何使用。而幾乎沒有公司在這兩個關鍵環節做產品。

Felix Pago 就是典型範本。去年處理交易額超 10 億美元,服務 30 萬移民用戶,全程依託 WhatsApp 運營,無需下載 App、無需註冊錢包、無複雜准入流程。

用戶只需發送消息號碼,聊天機器人用接地氣的方言西班牙語交互;點擊鏈接即可完成付款,60 秒內資金直達墨西哥銀行賬戶。底層依託恒星公鏈 Stellar 發行的 USDC 以及 Bitso 交易所結算,但用戶完全感知不到加密資產的存在。

Felix 把單筆手續費從 4.98 美元降到 2.99 美元,降價後單筆收入反而更高,原因在於穩定幣清算省去了西聯匯款等公司必須墊付、維護鉅額代理行備付金的高昂成本。接受度最高的用戶群體,正是常年泡在 WhatsApp 上的千禧一代女性和中老年男性。Felix 的制勝關鍵,是紮根用戶原本就在使用的場景,而非單純搭建更優質的轉賬通道。

更大的產品機會集中在收款端,且和匯款業務本身無關。Bybit 半年實地調研得出最核心結論:拉美用戶不需要用穩定幣轉賬,他們需要用穩定幣持有美元資產。餘額本身才是產品,交易只是附屬行為。

2018 年至今,阿根廷比索對美元貶值 97%,通脹率飆升至 211%,官方每人每月購匯額度被限制在 200 美元。民衆只能通過 WhatsApp 社群溢價 30% 購買 USDT,只為把薪資儲蓄從持續貶值的本幣中剝離出來。阿根廷加密資產購買中,70% 集中在 USDC、USDT 等穩定幣,比特幣僅佔 8%,用戶核心訴求是守住薪資購買力。

金融平台 Lemon Cash 抓住這一痛點,兩年內用戶從不足 1 萬暴漲至 200 萬。它的產品邏輯很簡單:用戶發薪後立刻將比索轉為 USDC 持有,日常刷 Visa 銀行卡消費時再換回比索。憑藉提供本土銀行缺失的美元儲蓄賬戶功能,阿根廷穩定幣流通規模已達 110 億美元,佔本國狹義貨幣供應量 M1 的 27%。

同樣,在哥倫比亞,銀行要求開設美元賬戶的最低存款額為 5000 美元,這對於普通哥倫比亞工人來說幾乎是天文數字。穩定幣成為哥倫比亞人持有美元的唯一渠道,當地加密資產購買中 52% 都流向穩定幣。銀行體系把大衆擋在了基礎美元理財之外,而穩定幣補上了缺口。

巴西面臨的問題截然不同。巴西雷亞爾匯率相對穩定,民衆不像阿根廷、哥倫比亞民衆那樣需要美元保值;本土 PIX 支付系統 2024 年交易額達 4.5 萬億美元,已是全球頂尖即時支付基礎設施。巴西對穩定幣的核心需求,是為本幣交易提供更高效的清算底層。錨定雷亞爾的穩定幣 BRLA 直接接入 PIX 系統,2026 年初月交易額從零飆升至 4 億美元。巴西央行數據顯示,當地 90% 的加密交易量都和穩定幣相關。

總結一下,阿根廷需要美元儲蓄,哥倫比亞需要美元渠道,巴西需要結算基礎設施。

適配一個國家的產品,放到另外兩個國家大概率會失敗;試圖同時滿足三地需求,最終只會哪裏都做不好。

誰能真正贏下拉美市場

既然行業普遍選錯賽道、做偏產品,那誰能主宰拉美匯款市場?坦白說,目前還沒有玩家跑通終極模式,但行業勝負手的核心要素已經清晰。

西聯匯款四年內在美國至拉美匯款市場份額從 29% 暴跌至 16.8%,近乎腰斬。應對方式是斥資 5 億美元收購 Intermex,倉促推出自家穩定幣 USDP。這家老牌巨頭明明察覺到行業變局,卻只能跟風模仿,無力重構生態。

同期 Remitly 憑藉更優質的數字化轉賬產品,市場份額從 14% 升至 22.7%。但它依舊缺少錢包、銀行卡等配套功能,無法讓收款用戶留存美元資產。

Bitso 依託穩定幣通道,承載了美國至墨西哥整條匯款走廊 10% 的交易量。但作為加密交易所,它缺少本地支付生態整合,也做不出適配 Robert 這類普通用戶的簡易體驗。

最終贏家必須打通交易全鏈路,既要復刻 Felix Pago 依託 WhatsApp 的輕量化匯款體驗,也要具備 Lemon Cash 那樣讓用戶留存美元餘額的儲蓄功能;同時接入 SPEI、PIX、PSE 等各國本地支付通道,配套銀行卡實現直接消費、餘額理財賺取收益。整套生態要能適配只用入門級安卓手機、從未使用過加密 App 的普通民衆。

這是一整套完整的金融基礎設施,唯一可行路徑就是循序漸進地構建。

監管格局同樣關鍵。巴西央行出台三項新規,將穩定幣交易劃入外匯業務範疇,要求加密企業註冊資本最低 200 萬至 690 萬美元,准入門檻極高;墨西哥 2018 年金融科技法案規定,虛擬資產業務必須持牌並獲得央行事前授權,牌照審批十分嚴格。

巴西、墨西哥都屬於准入極難的成熟市場。反觀哥倫比亞、阿根廷,合規門檻更低、監管沙箱政策友好,產品試錯和迭代空間更大。

行業常見誤區是優先入局體量最大的巴西市場,但它恰恰准入難度最高。更聰明的打法是先拿下哥倫比亞、阿根廷,打磨美元儲蓄、資產准入產品,跑通銀行卡基建、本地支付對接整套運營打法;再複製成熟模式切入巴西,底層基建不變,只需適配當地本幣清算需求即可。

更大的宏觀背景

去年美國通過《One Big Beautiful Bill Act》,對現金類跨境匯款徵收 1% 聯邦稅。拉美近半數匯款人仍在線下現金網點操作,未來這類傳統渠道成本將直接上漲;而數字化、加密通道匯款基本享受稅務豁免。

像 Robert 這樣堅持走西聯現金匯款的普通人,未來要為固有習慣付出更高成本;而 Felix 的 WhatsApp 匯款、墨西哥 OXXO SPIN 錢包等數字化渠道,則無需額外繳稅。

拉美跨境匯款平均手續費仍維持在 6% 左右,巴拉圭等賽道甚至接近 12%,而加密通道能把手續費壓縮至 2% 以內。對每兩周匯 300 美元的普通用戶而言,一年省下的手續費,足夠支撐老家家庭近一個月的日常伙食開支。

拉美匯款的終極賽道之爭,本質是誰能拿下普通民衆信任、承載家庭備用生活費的美元餘額賬戶。誰掌控了用戶的資產餘額,誰就主宰拉美金融科技市場。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush