據悉,短視頻巨頭快手科技正推進旗下視頻生成業務可靈AI的分拆計劃,為其明年潛在的IPO鋪路。此前市場傳出可靈AI擬以200億美元(約1400億元人民幣)估值進行20億美元孖展,正與騰訊等投資方展開洽談。

5月12日,快手發布公告確認,董事會正在評估可靈AI相關資產及業務的重組方案,可能涉及引入外部孖展。當日,快手港股大幅高開約10%。截至收盤,快手港股報52.6港元/股,漲1.94%,總市值為2287億港元(約合292億美元)。

來源:快手官方

來源:快手官方這意味着,成立不足兩年的可靈AI,目標估值已接近母公司總市值的七成,國內AI視頻生成賽道的頭部玩家也就此正式拉開資本化進程。

01.

從「毛頭小子」到「門面擔當」

可靈AI的起點可以追溯到快手大模型團隊的內部技術積累。

2024年6月6日,快手正式發布自研視頻生成大模型可靈AI。作為全球首個面向公衆開放的真實影像級視頻生成工具,可靈AI首次實現2分鐘30fps的1080p高清視頻生成,解決了早期視頻生成模型運動畫面失真、物理規律不符的行業痛點。

可靈AI 來源:網絡

可靈AI 來源:網絡發布僅半個月,可靈AI推出圖生視頻功能為普通創作者打開了從平面到動態內容的轉化通道。2024年7月24日,可靈AI全面開放公測,同期推出的視頻續寫功能進一步滿足了長視頻創作需求。

2024年9月,快手聯合李少紅、賈樟柯等9位知名導演啓動「可靈AI導演共創計劃」,首次實現完全由AI生成電影級短片。

進入2025年,可靈AI的技術迭代與組織升級同步加速。2025年1月,可靈AI上線多圖參考模式,解決了視頻中多主體一致性難題,同時推出獨立App。2025年4月,快手將可靈AI事業部升級為與電商、商業化並列的公司一級部門,直接向創始人兼CEO程一笑彙報,戰略地位大幅提升。

此後,可靈AI先後發布2.0、2.1、2.5 Turbo等多個版本,其中2025年9月推出的2.5 Turbo模型,在文本理解、動態效果、美學質感上實現全面躍升,登頂全球權威AI基準測試的圖生視頻、文生視頻雙賽道榜首。

可靈AI發布2.0 來源:快手

可靈AI發布2.0 來源:快手截至2025年底,可靈AI全球用戶規模已突破6000萬,累計生成超過6億個視頻,為超過3萬家企業客戶和開發者提供API服務。在短短一年半時間內,可靈AI完成了超過30次重大產品迭代,平均每兩周就有一次功能優化,這種高頻迭代能力成為其核心競爭力之一。

02.

賺了10億,燒了百億

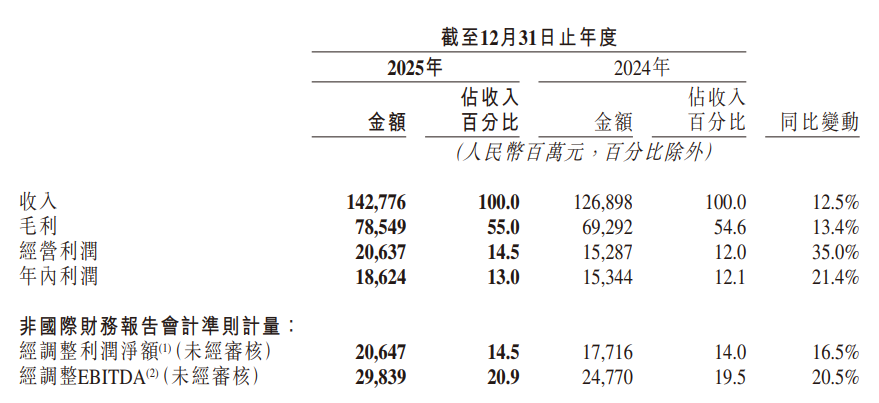

可靈AI的快速成長,在快手2025年財報中得到了清晰體現。

財報顯示,2025年快手總收入按年增長12.5%至1428億元,經調整淨利潤206億元,按年增長16.5%。其中可靈AI全年貢獻收入約10.4億元,遠超年初設定的6000萬美元業績目標。分季度來看,2025年前三季度可靈AI收入分別為1.5億元、2.5億元和3億元,第四季度達到3.4億元,季度按月增長保持穩定。

來源:快手財報

來源:快手財報2025年12月,可靈AI單月收入突破2000萬美元,對應年化收入運行率達到2.4億美元。進入2026年,其商業化進程進一步加快,截至2026年1月,可靈AI的年化收入運行率已攀升至3億美元以上,月活躍用戶數突破1200萬。快手在業績會上透露,2026年可靈AI預計實現收入按年翻倍以上增長。

可靈AI的商業化主要圍繞C端會員與B端企業服務展開。在C端,會員體系的不斷完善推動付費用戶持續增長;在B端,其能力已廣泛滲透到廣告營銷、電商、影視、短劇、動畫、遊戲等多個領域。財報數據顯示,2025年第四季度,由AIGC營銷素材帶來的線上營銷服務消耗金額達到40億元,生成式推薦大模型和智能出價模型為國內線上營銷服務收入帶來約5%的提升。

為支撐可靈AI的持續發展,快手大幅增加了相關投入。2025年快手資本開支約150億元,2026年預計將提升至260億元,新增的110億元投入將主要用於可靈大模型及其他基礎大模型的算力支撐,包括服務器採購、數據中心建設等。

不過,可靈AI仍處於投入期,其盈利能力尚未完全釋放。目前行業內視頻生成模型普遍面臨算力成本高、商業化模式單一等問題,可靈AI也不例外。未來如何在保持技術領先的同時,進一步提升商業化效率,將是其分拆上市後需要解決的核心問題。

03.

八仙過海,各顯神通

可靈AI的分拆計劃,並非孤立事件。近年來,國內互聯網大廠紛紛將旗下明星AI業務分拆獨立,尋求單獨資本化,一股AI資產分拆上市潮正在形成。

就在可靈AI傳出分拆消息的不久前,百度旗下AI芯片公司崑崙芯於2026年1月1日以保密形式向香港聯交所提交上市申請,5月7日又正式啓動科創板上市輔導,計劃實現「A+H」兩地上市。崑崙芯前身是百度內部的智能芯片及架構部,分拆後將專注於AI計算芯片研發,百度仍將保持控股地位。

來源:網絡

來源:網絡更早之前,阿里旗下平頭哥半導體也傳出分拆上市的傳聞。作為國內領先的RISC-V芯片設計公司,平頭哥在AIoT芯片領域擁有深厚積累,分拆後將更靈活地對接資本市場。此外,騰訊投資的階躍星辰也在近期完成25億美元孖展,拆除紅籌架構,加速衝刺赴港IPO,有望成為「國產大模型第三股」。

大廠分拆AI業務的背後,是多重因素的共同作用。首先,AI業務與母公司傳統業務的估值邏輯存在差異,分拆後能夠獲得更合理的市場定價。以可靈AI為例,若按照200億美元估值計算,其估值已接近快手當前市值的三分之一,分拆後將顯著提升快手的整體價值。其次,獨立運營能夠賦予AI業務更大的決策自主權,吸引更多優秀人才,同時便於開展對外合作。最後,分拆可以為AI業務開闢獨立的孖展渠道,減輕母公司的資金壓力,尤其是在AI行業需要持續高強度投入的背景下。

對於可靈AI而言,分拆上市既是機遇也是挑戰。一方面,獨立上市後將獲得充足的資金支持,用於技術研發和市場拓展,同時可以更靈活地與產業鏈上下游開展合作。另一方面,國內AI視頻生成賽道競爭日趨激烈,字節跳動的Seedance 2.0、阿里的HappyHorse等模型相繼推出,可靈AI需要持續保持技術領先,才能在激烈的市場競爭中站穩腳跟。

隨着越來越多的AI業務走向資本市場,中國AI產業的競爭將進入新階段。未來,技術實力、商業化能力和資本運作能力將成為決定企業成敗的關鍵因素。可靈AI能否成功登陸資本市場,成為「AI視頻第一股」,值得市場持續關注。

本文由胡潤百富綜合整理

聯繫方式

官網:http://www.hurun.net