來源:表舅是養基大戶

今天A股波動很大,科創板和創業板都一度跌超2%,但下午都拉了起來,咱們一起聊點今日的熱點,也順便把昨天聊剩下的話題收個尾——聊聊全球科技大牛市的兩個底層邏輯。

僅看今天的話,市場其實有好幾個利空,依次說。

1、第一個利空,當然還是海外宏觀,咱們看30年美債的話,沒有好轉的跡象,還在上衝,上周五全天上行10bps,昨天上行4bps,今天晚上繼續突然拉起來,全天上行5-6bps,持續創新高,貴金屬今晚又是急跌,白銀日內再跌5cm,最近4天跌了16cm。

2、第二個利空,是昨晚提到的,近期最牛的半新股,大XX,宣佈今日覈查停牌,顯然是炒作的熱度已經超過了容忍的閾值了,下圖,今天,半新股整體一路走低,跑輸大盤,覈查停牌還是有一定威懾力的。

當然,並不是所有的人都信邪,下圖,我把半新股的四大天王中,沒停牌的聯XXX、盛XXX、電XXX,這三家的日內走勢拉出來,下圖,大家能看到,有兩家,是低開8-10cm後,一路走高的,而且,三者的換手率,以及整個半新股的換手率,都在20%上下,籌碼交換依然極其活躍。

3、第三個利空,其實不能算利空,只是給大家提個醒,今天中午,我在星球發了幾家頭部險資策略會的近期觀點,主要涉及權益和債券投資,其中,某家頭部也提到兩個事,一是紅利資產的股息率入池標準,進行了下調,這屬於根據市場的上漲,做出的應對;二是近期加倉方向主要是OCI賬戶,而非TPL交易賬戶。

此前咱們也說過,部分險企從3月份開始,就在減倉TPL,也就是交易賬戶裏的成長資產,然後加OCI,也即高股息等板塊,核心是發現TPL賬戶佔比過高後,股市波動對當季度淨利潤影響太大,比如某家,一季度淨利潤按年轉負,隨後市值管理的壓力就很大,所以,二季度,大保險應該都不想看到自家的按年淨利潤轉負,所以最近反彈後,預計保險對權益基金會是贖回為主(基金都屬於TPL交易型資產),然後繼續用OCI賬戶加倉高股息,至於方向、股息率的入池標準等具體信息,球友們可以看星球——我說這些,不是說風格就會切換,因為險資用OCI加倉後,本身就不關注股價波動,人家只看股息率高低,核心是想提醒大家,這個位置,長期投資的基礎上,做好均衡配置,持倉沒必要太極致。

4、第四個利空,也是今天上午星球裏具體聊過的(全文請見11點不到發的那條),三星的前芯片負責人,昨天參加了一個論壇,提到兩個觀點:

一是認為,因為中國存儲企業積極擴產,最快27年下半年開始,存儲芯片價格要迎來拐點;

二是認為,如果大型科技公司的Capex持續加大,但回報不足,那麼,就可能削減投資,數據中心等建設可能也會放緩,同樣使得存儲芯片的需求會收縮。

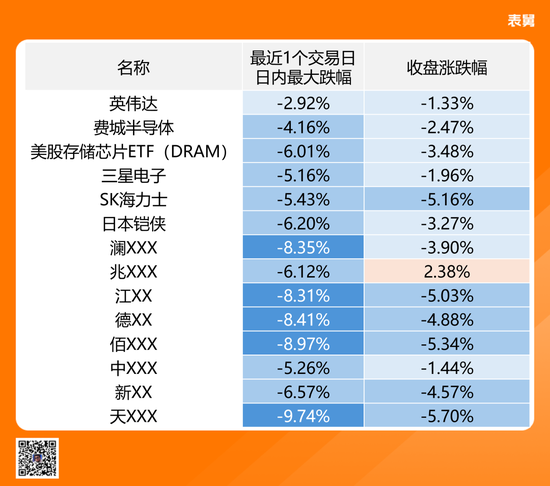

有沒有因果關係,見仁見智,但從股價來看,論壇結束後,從昨晚的美股開始,存儲芯片板塊就開始大跌,下圖,我把美股的存儲芯片ETF(DRAM),日韓的存儲龍頭,A股的幾個存儲龍頭(瀾、兆,這兩家是用的港股股價),以及光模塊三巨頭,最近1個交易日的表現,都拉了出來,波動巨大,好幾家日內最大跌幅超過8cm——其中三星電子今天日內反彈了一些,是因為昨晚提到的,勞資談判,有一些positive的進展。

哦,另外,存儲這塊,另外一個巨頭,長江存儲也啓動了IPO輔導——對這塊,我的觀點和別人可能略不一樣哈,我個人認為,按目前A股的現狀,優質企業的IPO應該加速纔對。

5、還有一個利空,是細分板塊方面的,商業航天的龍頭股,中X衛星,今天公告,大股東要減持,股價10cm跌停,下圖,管理層發了個回應。

對商業航天這塊,此前說過,因為商業化路徑不夠清晰,短期內,除了部分賣鏟子的公司,大部分企業都賺不到啥錢,包括中X衛星,一季度虧損,而未來至少2年內,也沒看到什麼機構給出過利潤大幅增長的預測。

.......

以上是分割線。

正好上面,韓國的專家,提到一個觀點:

「如果大型科技公司的Capex持續加大,但回報不足,那麼,就可能削減投資,數據中心等建設可能也會放緩,同樣使得存儲芯片的需求本身會收縮。」

這和我們在《恒生科技今天為何大跳水?》裏提到的觀點,其實是一致的。

那麼,正好回答一個問題,全球科技大牛的底層邏輯是什麼?我覺得,核心可以總結成兩條,當然,這塊我並不專業,一家之言,大家隨便聽聽。

一是國產替代,或者說得更寬泛一點,是全球產業鏈的重構,咱們這邊的情況就不用說了,包括今天下午拉起來的,還是自主可控板塊的,而美國那邊,我此前也舉過英特爾的例子——所謂產業鏈的重構,本質是重複建設,也即,從當下的層面看,我買你的,你買我的是最好最經濟的,但我偏不,我基於中長期的不確定性因素,準備搞一套自己的,而重複建設帶來新增需求。

二是史無前例的全球AI資本開支浪潮。

繼續按順序說。

1、包括存儲在內,所有科技板塊收入的大幅增長,本質上,都來源於中美大廠的資本開支(雖然比例來講,美國佔大頭,有點像我和科比合砍了82分),也即英文的Capex(Capital Expenditure),看三張圖。

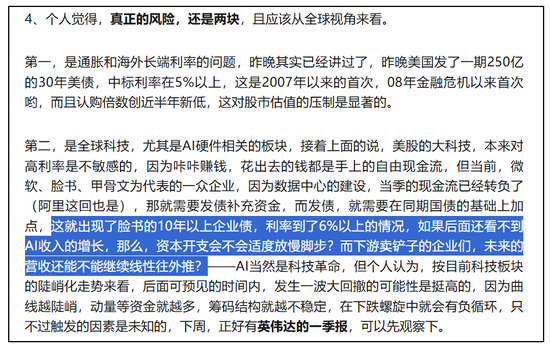

下圖,2022-23年,ChatGPT橫空出世後,24年開始,四大雲廠商(亞馬遜、谷歌、臉書、微軟)的資本開支開始加速,直到今年,預期合計超7000億美刀。

下圖,繼續按照線性外推,此前的預期是,未來幾年,在7000多億美刀基礎上,每年繼續增長,直到2031年,AI相關的資本開支超過1.6萬億美刀,是今年的2倍有餘。

下圖,從左至右,存儲、AI芯片、CPU,等等,都是AI資本開支帶動的AI基建下,需要用到的物件。

所以,當下很多科技板塊的成長股,在給估值的時候,是按照資本開支持續擴大,線性外推的。

但如果,假設如果,海外利率higher for longer,部分大廠加不起槓桿,不願意繼續砸了呢?或者說,準備緩一緩呢?那麼,部分板塊,可能就得重新摁一摁計算器了。

2、具體到美股層面來看,我們看到的很多結果,也是史無前例的資本開支,帶動的。

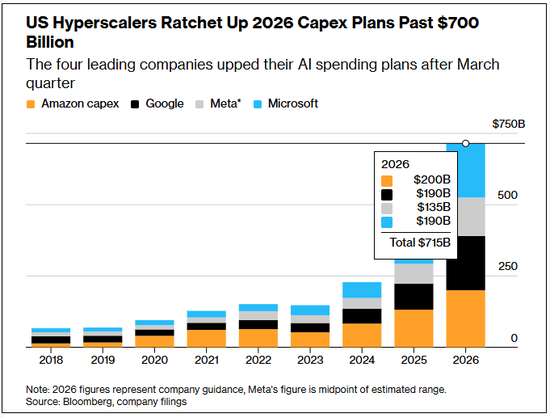

下圖,按照最新的一季報,美股的營收增速很美好,創22年以來的單季度新高。

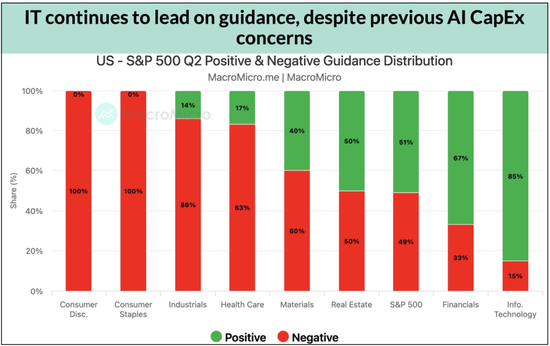

下圖,但是拆分之下可以看到,在季報發布後,對二季度的指引中,超預期的板塊佔比高的(下圖裏,綠色部分),主要就是科技和金融,而可選消費、必選消費、工業、醫療保健、材料等,全部都是預期消極的佔比高——你看,和A股也非常像,「硅基」板塊向上,「碳基」板塊向下,最後的結果就是,美股也是漲科技,而老登板塊帶不動。

3、最後,我們上一個價值。

上面說到,全球科技大牛的底層邏輯,一是包括科技在內的全球產業鏈的重構;二是史無前例的全球AI資本開支浪潮。

那麼,再往下挖一層,會是什麼?

按照上述的邏輯,全球科技的牛市,本質是「資本開支牛」,是「Capex牛」,是「科技大廠燒光家底牛」,「是科技大廠的FOMO牛」——大廠們害怕錯過AI時代,害怕錯失新時代的流量入口,因此,在商業模式還沒形成閉環的時候(除了谷歌可能好一點),先砸錢,相信大力出奇跡。

而從國家層面看,科技牛,其實也是老美的FOMO牛,老美的霸權,建立在軍事、金融、科技的基礎上,而當下,其迫切需要一個降維的工具,繼續引領全球,而恰巧AI就是那個目前看來邏輯自恰的工具。

與此同時,建議繼續學習,什麼是Thucydides‘s Trap。

......

就聊這麼多。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋雅芳