新任聯儲局主席沃什被視為縮表鷹派,市場憂慮情緒持續升溫。但美銀直言:無論規模還是構成,沃什可動空間極為有限,對市場直接衝擊近乎為零。真正的破局之道或藏於一項被主流忽視的機制改革——將銀行常備回購利率與準備金利率拉平。

市場對新任聯儲局主席凱文·沃什激進縮表的擔憂,或許大大高估了他實際能做到的事情。

沃什日前獲參議院正式確認出任聯儲局主席,由於其長期以來對聯儲局龐大資產負債表持批評立場,市場普遍擔憂他將快速推動大規模縮表。但美銀利率策略師 Mark Cabana 與 Katie Craig 在5月18日發布的最新研究報告直言不諱:無論是從規模還是構成角度,沃什能夠實質撬動的空間均極為有限,對市場的直接衝擊預計接近於零。

美銀的核心判斷是:在資產負債表規模方面,聯儲局已於2025年四季度完成量化緊縮正常化,要進一步縮減規模需壓縮貨幣、財政部一般賬戶(TGA)或準備金三大負債,而沃什能夠實質操作的僅有準備金一項,路徑有限、節奏緩慢。

在資產構成方面,MBS再投資安排已在進行且市場充分定價,國債加權平均期限(WAM)的壓縮效果因市場機制相互對沖而趨近於零。兩者均不構成金融條件收緊,亦不觸發降息信號。

報告同時提出一項尚未被主流市場關注的情景:若將銀行常備回購利率(SRP)設定為等同於準備金利率(IOR),並配合減少信息披露要求以降低"污名化"效應,有望更有效地壓縮銀行準備金需求,進而為縮表創造真正可操作的空間。美銀認為,這一方案的實際影響力或超出市場對沃什縮表路徑的傳統預期。

規模之困:三大負債,可動的只有準備金

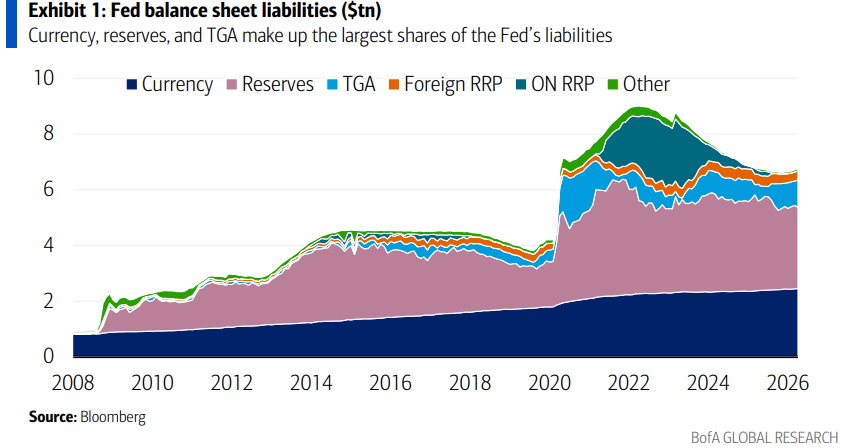

聯儲局資產負債表完成量化緊縮正常化後,總規模約為6.78萬億美元,由負債端驅動。三大核心負債分別為:準備金(約3.12萬億美元,佔46%)、貨幣(約2.46萬億美元,佔36%)及TGA(約8070億美元,佔12%)。

貨幣被央行視為"外生性"負債,超出政策工具可及範圍。美銀指出,理論上可通過取消大面額紙幣加以壓縮,但"在美國不會發生"。

TGA方面,財政部已明確表示無意壓縮,預計TGA至2025年二季度末將升至9000億美元、三季度末進一步升至9500億美元。

美銀認為,TGA通過回購投資進行邊際調整的可能性存在,但影響甚微;通過國庫稅貸款賬戶(TT&L)渠道調整則"極不可能"。

準備金是沃什壓縮資產負債表的最現實選項,但路徑各有掣肘。

"對銀行不友好"的方式——設定準備金上限或分級計息——將壓縮銀行流動性,削弱做市和貸款意願,進而拖累經濟,美銀認為沃什不太可能採用。

"對銀行友好"的路徑是通過放鬆監管、允許銀行向貼現窗口預先質押抵押品以擴大高質量流動性資產(HQLA),從而降低準備金需求。

美銀估計,這一路徑最終可帶來約2000億至5000億美元的準備金降幅,但進程緩慢,且由於不會收緊金融條件,不構成降息理由。

構成調整:WAM壓縮影響因機制對沖而歸零

在資產構成層面,沃什的操作空間同樣受到機制約束。

聯儲局目前持有約1.98萬億美元MBS,正以每月100億至200億美元的節奏,通過允許到期及提前還款的MBS滾出並再投資於國庫券的方式逐步壓縮。

美銀認為,出售MBS的可能性極低(除非由房利美或房地美直接回購,而這被視為低概率事件),現行做法已被市場充分定價,不構成新的擾動。

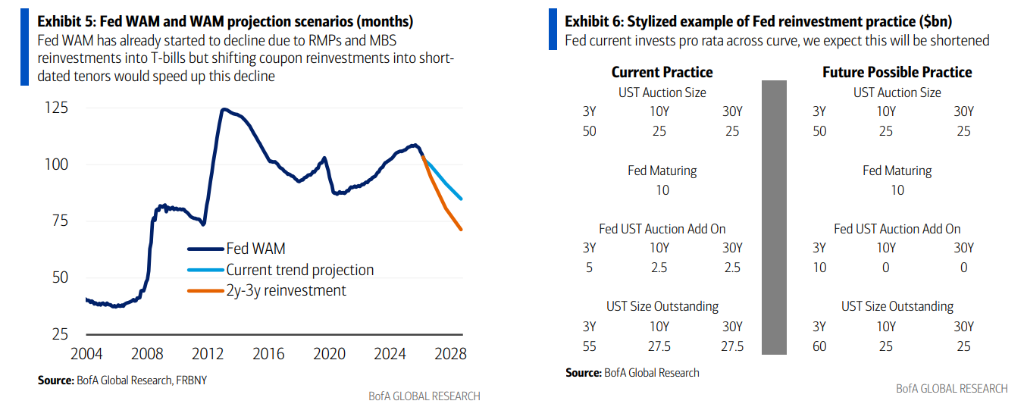

國債加權平均期限(WAM)縮短是另一個關注焦點。

沃什可能將到期國債票息再投資從目前按比例分配各期限的方式,改為集中投入短端品種(如2至3年期國債),以加速WAM壓縮。然而,聯儲局的再投資採用拍賣"附加認購"(add-on)模式——即以附加方式參與拍賣,直接增加短期國債存量,而非替換長端品種。

由此引出關鍵問題:財政部是否會通過調整債務發行結構,來抵消聯儲局縮短WAM的效果?美銀的答案是否定的。若判斷屬實,聯儲WAM壓縮對整體國債市場及金融條件的實際影響將為零,沃什亦不存在以此為由推動降息的邏輯。

充裕準備金:沃什既無意願,也難以改變

在美銀看來,針對沃什最關鍵的問題是:他將支持"充裕"(ample)還是"稀缺"(scarce)準備金制度?美銀的答案是:充裕,且確定性極高。

充裕準備金制度的優勢在於易於操作、確保銀行體系資金充足、抑制貨幣市場波動,並支撐相對寬鬆的金融條件,代價僅是略大的資產負債表規模。相比之下,稀缺制度雖可進一步壓縮表內規模,但將帶來貨幣市場波動加劇與流動性壓力等實質風險。

美銀給出兩重支撐。其一,特朗普對金融條件寬鬆的重視程度遠超對聯儲局資產負債表規模的關注,而沃什預計將對其政策偏好保持開放態度。

其二,聯儲局在2019年正式採納充裕準備金制度,現任領導層全員支持,部分官員態度相當鮮明——美銀援引聯儲局理事 Waller 在2026年2月一次演講中的表態:"你不希望銀行每晚都在沙發墊下找錢……那極其低效,也極其愚蠢。"美銀在報告中特別點出了最後一個詞。

美銀認為,沃什不僅主觀上傾向於充裕制度,客觀上也將受到聯儲局內部共識的約束。

SRP=IOR機制或是真正的破局之道

美銀在報告中提出一項超出傳統框架的機制改革方案,源自達拉斯聯儲主席 Logan 此前的相關表述:將銀行常備回購利率(SRP)設定為等同於準備金利率(IOR)。

具體設計是:銀行可全天候以等於其存款利率的價格,向聯儲局抵押國債或機構債換取現金,運作模式類似貼現窗口,但全天開放、無離散操作時間節點。

由於利率具有競爭力且無溢價,銀行使用意願更強,持有預防性準備金緩衝的需求隨之降低,從而為聯儲局壓縮資產負債表創造可操作空間。英格蘭銀行目前即採用類似機制。

為進一步釋放效果,美銀建議配合改革信息披露制度,具體包括取消目前按地區披露準備金分佈的每周報告。該報告目前被市場參與者用於追蹤可能面臨流動性壓力的機構,取消後可有效降低使用SRP工具的"污名化"效應,使銀行更願意在需要時動用該工具,而非囤積過量準備金。

報告還指出,銀行SRP與交易商SRP應有所區分:交易商SRP利率應高於銀行SRP約5至10個點子,以確保銀行有意願在回購市場出借資金,同時為自由市場交易保留定價空間。

美銀總結認為,"銀行SRP=IOR"配合報告制度改革,有望實質性降低銀行準備金需求,進而為沃什壓縮資產負債表提供真正可行的路徑。這一方案目前尚未進入市場主流討論,但美銀預計終將引發廣泛關注——其影響力或遠超市場當前對沃什縮表能力的傳統估計。