FX168財經報社(亞太)訊 由於通脹擔憂升溫推高債券收益率,周三(5月20日)全球股市正邁向兩個多月以來最長連跌。債券收益率上升對股票構成壓力,並促使投資者在一輪創紀錄上漲後重新審視估值。

MSCI全球所有國家指數下跌0.2%,有望連續第四天下跌;MSCI亞太指數下跌1.2%。作為人工智能相關投資重要風向標的韓國Kospi指數下跌近2%,其中三星電子股價走低,此前該公司工會決定舉行罷工。期貨走勢顯示,跌勢將蔓延至歐洲和美國市場。#亞市直擊#

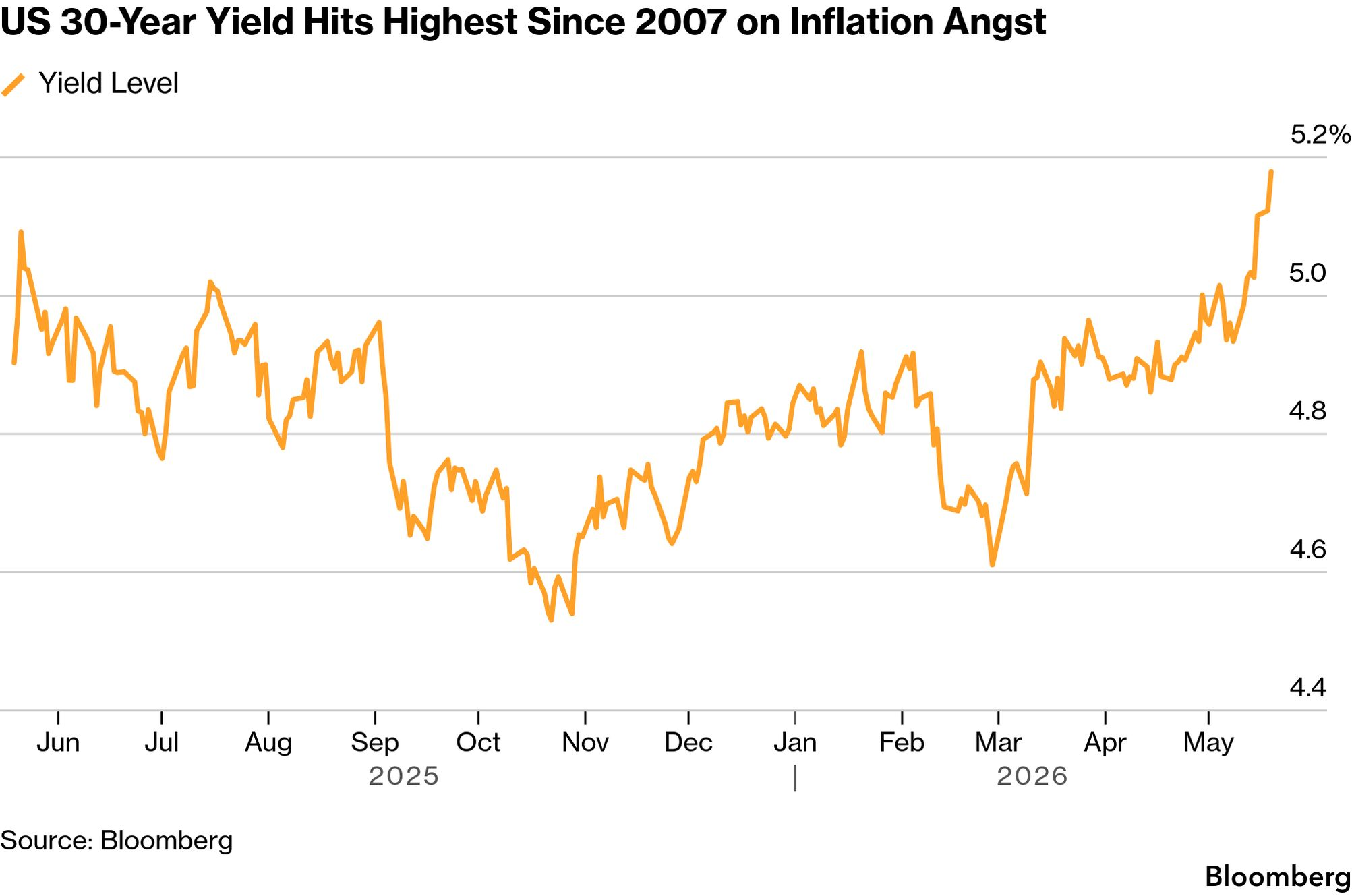

布倫特原油維持在每桶110美元附近,伊朗衝突沒有緩和跡象。這加劇了通脹擔憂,並拖累全球政府債券。由於市場擔心高企的能源成本可能促使聯儲局轉向加息而不是降息,30年期美國國債收益率升至2007年以來未見水平。

(美國30年期國債收益率觸及2007年以來最高水平 來源:彭博)

周三,30年期美國國債收益率最高升至5.20%,為全球金融危機期間以來首次達到這一水平。較長期限政府債券收益率已飆升至近二十年來最高水平,彭博一項指標顯示。該指數追蹤10年期及以上期限的政府債券,由於市場擔心通脹加速將說服各國央行加息,該指數今年已下跌4.6%。

Miller Tabak的Matt Maley表示:「債券收益率上升問題仍可能給當前估值昂貴的股市制造麻煩。」

東京大和資產管理首席策略師Kazunori Tatebe表示:「近期收益率上升是一個負面趨勢,背後原因是中東緊張局勢引發的通脹擔憂。」他稱,與由經濟強勁支撐的積極收益率上升不同,後者會提振企業盈利,「當收益率因負面原因上升時,往往不僅會拖累成長股,也會廣泛壓制股票市場。」

即便如此,中國債券進一步與全球同類資產走勢背離。由於經濟復甦脆弱、市場流動性充裕,儘管全球債市遭遇拋售,中國本土收益率仍保持穩定。日本20年期國債上漲,此前一次拍賣緩解了市場緊張情緒;該次拍賣平均收益率創三十年來最高水平,反映出投資者需求穩健。

彭博策略師Garfield Reynolds表示:「不要讓政府債券市場的恐慌分散你的注意力:金融條件仍然相對寬鬆,並且支持風險資產。原因在於,全球基準收益率急劇上升尚未傳導為更廣泛的金融壓力。」

在此之前,投資者曾連續數周無視中東戰爭帶來的擔憂,並樂觀認為人工智能支出將繼續推動企業盈利增長,全球股市也因此從歷史高位回落。如今,市場注意力正轉向英偉達周三盤後公布的財報,投資者越來越多地質疑,由AI推動的漲勢是否已經漲得過快、過遠。

市場預計,這家全球市值最高公司的銷售額在該期間實現增長——增速將為一年多來最快。但投資者將更加關注英偉達如何評價其擴大生產以及抵禦競爭對手的能力。

Granite Bay Wealth Management的Paul Stanley表示,在市場重新擔憂債券收益率上升以及可能加息之際,這家芯片巨頭的財報應會變得更加重要。

他說:「投資者需要一些保證,證明AI故事依然存在且運行良好,並且該公司正在創造足夠的營收增長,以支撐其高企估值。我們認為,英偉達將公布足以證明其估值合理的財務業績,而這正是股市正在尋找的東西。」

在其他市場方面,彭博美元現貨指數維持在六周高位附近。作為無收益資產的黃金小幅走低,至約4460美元附近。

與此同時,七國集團財長承諾不會過度實施任何財政援助,因為伊朗戰爭正加大全球經濟的增長和通脹風險。周二,在巴黎舉行的會議結束後,七國集團發布公報。此次會議受到多個富裕國家主權債券市場劇烈波動的影響,官員們承諾採取有節制的方式,不會過度拉伸公共財政。

其他方面,歐盟加快啓動與美國貿易協議。在地緣政治方面,美國總統唐納德·特朗普威脅稱,未來幾天可能恢復對伊朗的打擊,作為推動結束戰爭協議的一部分。與此同時,如果這一關鍵水道到7月初仍未重新開放,北約正在討論幫助船隻通過霍爾木茲海峽的可能性。

亞洲方面,中國領導人周三在北京歡迎俄羅斯總統弗拉基米爾·普京,雙方舉行會談,旨在加強雙邊關係,並推動一項長期停滯的能源項目取得進展。同樣在該地區,新加坡超過印度尼西亞,成為東南亞最大股票市場。