國泰海通報告指出,市場對沃什推動貨幣寬鬆、壓低美債利率的預期,嚴重高估了聯儲局的政策能力邊界。美國國內正面臨通脹黏性、財政赤字與AI泡沫的三重結構性枷鎖;外部則受全球供應鏈重構、主要貿易伙伴貨幣寬鬆外溢及美元儲備地位下滑的持續侵蝕。無論聯儲局如何操作,曲線走陡已成大概率路徑。

通脹壓力重燃,推動全球債券收益率升至多年高點。美國30年期國債收益率觸及5.18%,為2007年以來最高水平;10年期收益率亦上行至4.66%,創2025年1月以來新高。

市場曾預期,沃什接任聯儲局主席後將推動貨幣政策轉向寬鬆,從而壓低美債利率。然而,國泰海通證券最新報告指出,這一預期嚴重高估了聯儲局的政策能力邊界。

報告認為,美國當前面臨三重結構性內部約束:通脹黏性、財政赤字擴張與AI資本泡沫,聯儲局操作空間遠比市場預期的更為逼仄。與此同時,三重外部壓力——全球供應鏈重構、主要貿易伙伴貨幣寬鬆的外溢效應,以及美元全球儲備地位持續下滑——進一步侵蝕了美債利率下行的外部條件。

在此背景下,無論誰擔任聯儲局主席,長端利率下行空間均極為有限,曲線走陡成為大概率路徑。

內部掣肘:通脹、財政與AI泡沫的三重枷鎖

美國國內三重結構性約束已顯著收窄聯儲局的政策空間。

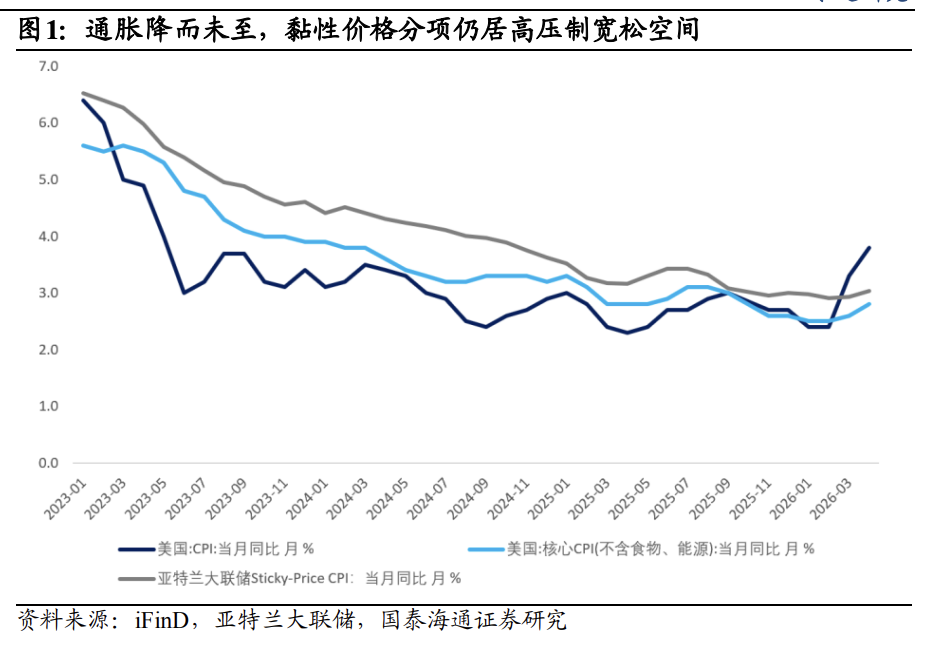

通脹黏性持續升溫。2026年4月,美國整體CPI按年升至3.8%,核心CPI按月錄得0.4%,為年內最大單月漲幅。亞特蘭大聯儲追蹤的黏性價格CPI年化按月達4.6%,核心口徑更跳升至4.8%,顯示通脹壓力已深度滲透至租金、服務等慢變量。市場主流預測5月CPI按年或將突破4%,通脹再加速正成為基準情景。在此背景下,貿然降息既難獲FOMC內部政治支持,亦將面臨公信力挑戰。

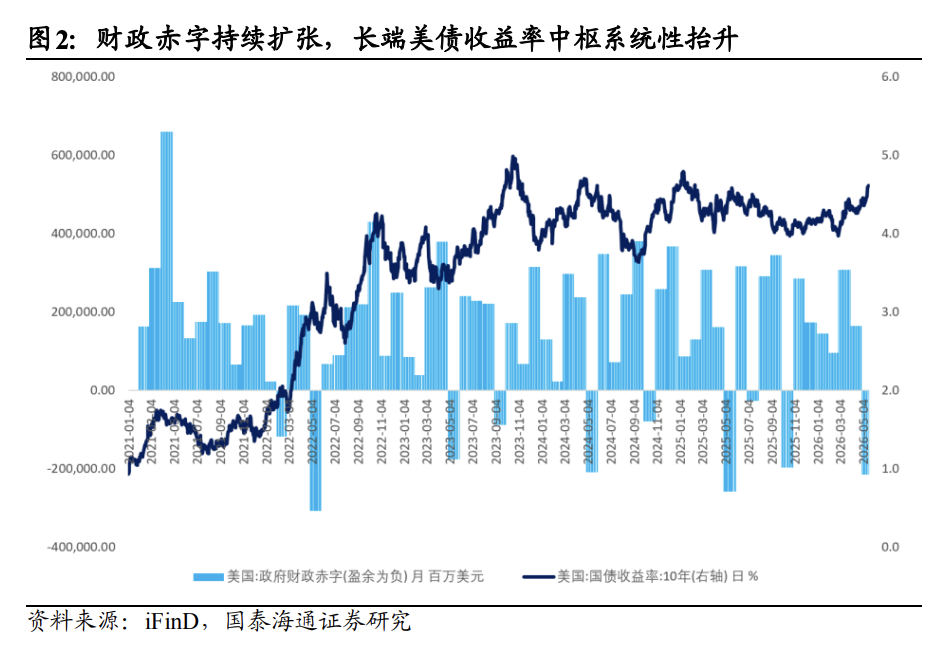

財政赤字擴張加劇長端壓力。2025財年聯邦赤字已達1.8萬億美元,未來十年大規模稅改與支出計劃將令赤字額外擴張逾3萬億美元。財政部已大幅增加國債發行,下半年短端國庫券供給或激增逾1萬億美元,後續長久期票息債券供給壓力將傳導至長端收益率。供給持續放量而需求缺乏邊際增量,長端利率面臨結構性抬升壓力。即便聯儲局降息,10年期美債收益率也未必同步下行,貨幣政策傳導在財政壓力面前已大打折扣。

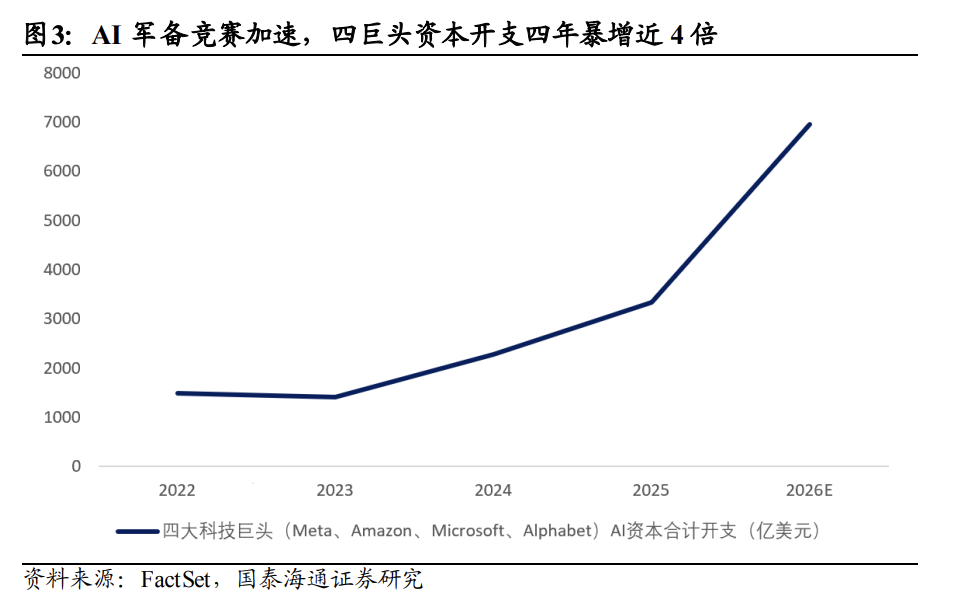

AI泡沫推升通脹與市場風險。2025年四大科技巨頭AI資本開支約4,100億美元,佔美國GDP約1.3%,2026年預計升至1.6%。AI敘事驅動的巨量資本支出推高能源、土地與高端製造價格。標普500估值約為遠期盈利的23倍,泡沫程度接近本世紀初互聯網泡沫水平。實體投資熱潮持續為通脹提供燃料,一旦泡沫破裂,聯儲局將陷入穩市場與壓通脹的兩難困境。僅靠更換聯儲局主席,難以實現利率曲線整體下移。

外部侵蝕:全球供應鏈重構下美國定價權式微

全球結構性力量亦從三個維度削弱美債長端利率的下行基礎。

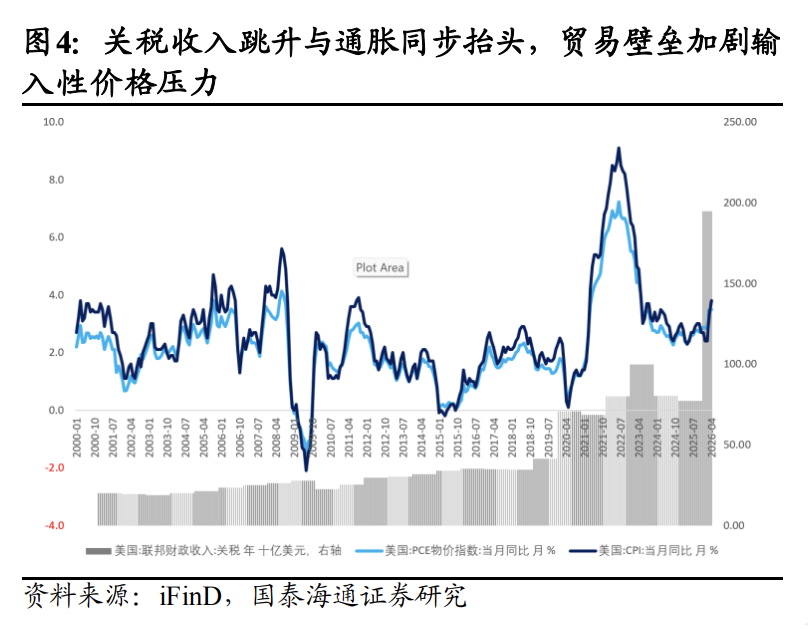

關稅重塑供應鏈,抬高通脹中樞。將低成本供應來源排除出全球供應鏈,強制抬高了全球生產成本中樞。聯儲局聖路易斯分行數據顯示,2025年6月至8月期間,關稅貢獻了美國年化PCE通脹約0.5個百分點;以截至2025年8月的12個月口徑計算,關稅解釋了整體PCE通脹的10.9%。「關稅即通脹」的傳導機制已獲得充分數據驗證。

匯率波動放大再通脹風險。主要製造國以貨幣寬鬆應對貿易摩擦,其匯率走弱向全球輸出匯率波動與商品價格壓力。替代供應國產能建設周期更長、成本更高,短期內全球商品再通脹風險反而被放大。國際貨幣基金組織指出,關稅對美為供給衝擊,對其他經濟體則為需求衝擊,通脹格局進一步分化,全球央行政策協調難度顯著上升。

美元儲備地位鬆動,美債外部需求趨弱。美元在全球官方外匯儲備中的佔比已由本世紀初的約71%降至當前的約56%,觸及近二十年低點。各國央行加速多元化配置,黃金、歐元及新興市場貨幣的戰略比重持續提升。境外央行邊際買盤趨弱,長端美債的需求支撐日益稀薄。聯儲局自身研究亦承認,若市場對美國償債能力或貨幣管理能力的信心出現動搖,美元資產需求將面臨更深層次的侵蝕。

TACO難改利率大方向,曲線走陡成大概率路徑

所謂「TACO」(Trump Always Chickens Out),描述的是特朗普宣佈激進關稅措施後市場暴跌,隨後白宮軟化立場、風險資產反彈的規律性現象。2025年對歐關稅延期後,標普500單日漲幅超過2%,但30年期美債收益率同期重新逼近5%。債券市場傳遞的信息明確:關稅退讓解決不了財政赤字、通脹黏性與供給壓力,這些纔是長端定價的核心變量。

無論沃什領導下的聯儲局採取何種政策路徑,曲線走陡均為大概率結果。

路徑一:繼續降息。短端利率隨聯邦基金利率下行,長端受制於財政供給與通脹溢價,走勢明顯鈍化,形成牛陡格局。自2024年9月聯儲局開啓降息周期以來,10年期美債收益率不降反升,從3.65%一路攀升至2025年1月高點的4.79%。

路徑二:加速寬鬆。若聯儲局迫於政治壓力加快放鬆步伐,市場將對其獨立性產生質疑,通脹預期隨之重新定價,長端利率的期限溢價勢必進一步抬升。當前10年期期限溢價已升至2011年以來最高水平。

綜合來看,單邊押注10年期美債收益率大幅下行,在當前宏觀框架下性價比極低。相較而言,2s10s或5s30s曲線走陡的交易邏輯更具優勢——既有短端降息預期的支撐,又獲得長端供給壓力與通脹溢價的加持,風險收益比明顯更優。特朗普的TACO特徵可能帶來階段性做多窗口,但這屬於戰術層面的博弈,而非戰略方向的切換。