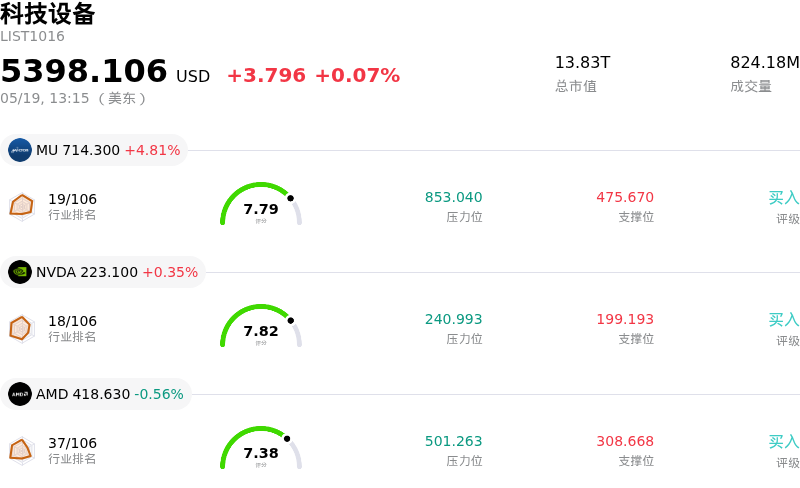

美光科技 (MU) 盤中上漲4.81%, 所屬行業科技設備上漲0.07% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 4.81%;英偉達 (NVDA) 上漲 0.35%;超威半導體 (AMD) 下跌 0.56%。

今日是什麼導致了美光科技(MU)股價上漲?

美光科技(Micron Technology)股價呈現上漲態勢,這得益於有利的行業動態和強勁的分析師情緒的共同推動。一個主要驅動因素是市場對高帶寬內存(HBM)的需求加速增長,而HBM對人工智能(AI)基礎設施至關重要。據報道,在具有約束力的合同下,美光科技2026日曆年的全部HBM產能已售罄,這為其提供了極佳的收入可見性和利潤率擴張潛力。來自AI數據中心的這種強勁需求正催生一個「存儲超級周期」,從根本上重構了存儲市場,並將生產重點轉向高利潤的HBM產品。

這種強勁的需求轉化為顯著的存儲價格上漲,通常被稱為「存儲通脹」(memflation)。行業預測顯示,2026年DRAM和NAND閃存價格將大幅上漲,部分預測甚至認為漲幅將分別達到125%和234%,且預計在2027年末之前不會有明顯的價格回落。存儲廠商正積極將產能重新分配給HBM,導致整個存儲市場的供應趨緊並面臨價格上漲壓力。作為先進存儲解決方案的關鍵供應商,美光科技已獲得NVIDIA Vera Rubin GPU平台的HBM4認證,這進一步鞏固了其在這一高增長細分市場的競爭優勢。

此外,幾家知名投資分析師最近上調了美光科技的目標價,並重申了正面評級,增添了上漲動能。值得注意的是,瑞穗(Mizuho)上調了目標價並維持「跑贏大盤」評級,而花旗集團(Citigroup)則因預期美光將提高DRAM價格而大幅上調了目標價。分析師共識保持壓倒性的看漲態度,評級多為「買入」或「強力買入」,反映了對公司財務實力及其在蓬勃發展的AI硬件市場中所處核心地位的信心。分析師的評級調整,加之對存儲定價和AI驅動需求的持續樂觀展望,顯著推動了該股的表現。

美光科技(MU)技術分析

美光科技 (MU) 技術面來看,MACD(12,26,9)數值[75.22],處於買入狀態,RSI數值59.62處於中性狀態,Williams%R數值-43.38處於超賣狀態,注意關注。

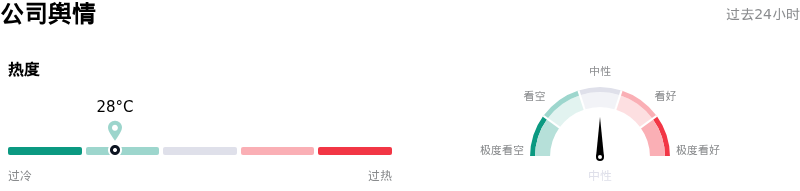

美光科技(MU)媒體輿情

美光科技 (MU) 公司輿情熱度來看,當前熱度28,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

美光科技(MU)基本面分析

美光科技 (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$570.29,最高價為$1000.00,最低價為$125.00。

關於美光科技(MU)的更多詳情

公司特定風險:

- 美光科技目前正面臨顯著的估值過高擔憂,其股票交易價格存在大幅溢價(根據 GF Value™,估值過高 96.7%),且市盈率顯著高於其五年中值,若未來增長未能達到較高的市場預期,將面臨風險。

- 近期內部人士的減持行為,包括一名董事在 2026 年 5 月 11 日出售了 2,000 股,以及過去三個月內內部人士累計減持價值 5,400 萬美元的股票且無買入記錄,這可能表明內部人士對公司目前的估值缺乏信心。

- 由於對主要競爭對手三星電子可能發生停工的擔憂日益加劇,全球存儲芯片供應鏈可能面臨中斷,這可能對市場穩定性及美光科技的經營環境產生負面影響。

- 在半導體板塊受估值過高、通脹擔憂及普遍的市場焦慮情緒驅動而整體拋售的背景下,該公司股價大幅下跌,凸顯了其對更廣泛行業回調的敏感性。

原文鏈接