SpaceX火箭前的特斯拉Cybertruck

鳳凰網科技訊 北京時間5月19日,彭博社發文稱,多年來,普通散戶投資者想要押注埃隆·馬斯克(Elon Musk)的願景,只有一條路:買入特斯拉的股票。但是,這種情況即將改變,這對特斯拉投資者來說是一個嚴重風險。

隨着SpaceX即將進行首次公開招股(IPO),市場將獲得進入「馬斯克經濟圈」的另一條入口。華爾街的專業人士認為,投資者的關注度和資金將不可避免地從特斯拉那裏分流,轉向這個馬斯克的「新寵」。

「這對特斯拉來說不可能是好消息,」資產管理公司Integrity Asset Management的投資組合經理喬·吉爾伯特(Joe Gilbert)表示,「我們認為馬斯克的注意力將主要鎖定在SpaceX上。馬斯克過去已經證明自己有能力同時平衡多個項目,但現在感覺SpaceX纔是他的‘新寵’,而且是以犧牲特斯拉為代價。」

特斯拉與SpaceX之間這種看似天然存在的「競爭」關係,正是馬斯克據稱正在考慮將兩家公司合併的一個關鍵原因。

從不同角度看,特斯拉似乎要麼處於停滯期,要麼在輕微下滑,表現為銷售增長放緩和基本面疲軟。但財務業績從來都不是這隻股票真正的驅動力,它一直被視作押注馬斯克雄心壯志的代理工具。儘管該股從2023年初到2025年底飆升了265%後,今年累計下跌了8.8%,但其未來12個月的市盈率仍高達約196倍,在標普500指數中估值高居第二。

Model Y

這一高企的市盈率,建立在投資者對馬斯克雄心的信念之上,也就是相信他能把特斯拉打造成為一家同時生產電動汽車的自動駕駛與機器人公司。這是一個擁擠的賽道。特斯拉電動汽車業務在海外面臨中國製造商的挑戰,在美國本土面臨傳統燃油車的競爭。特斯拉的自動駕駛出租車要與已經投入運營的Alphabet旗下Waymo展開競爭。此外,還有衆多科技公司正在研發人形機器人助手。

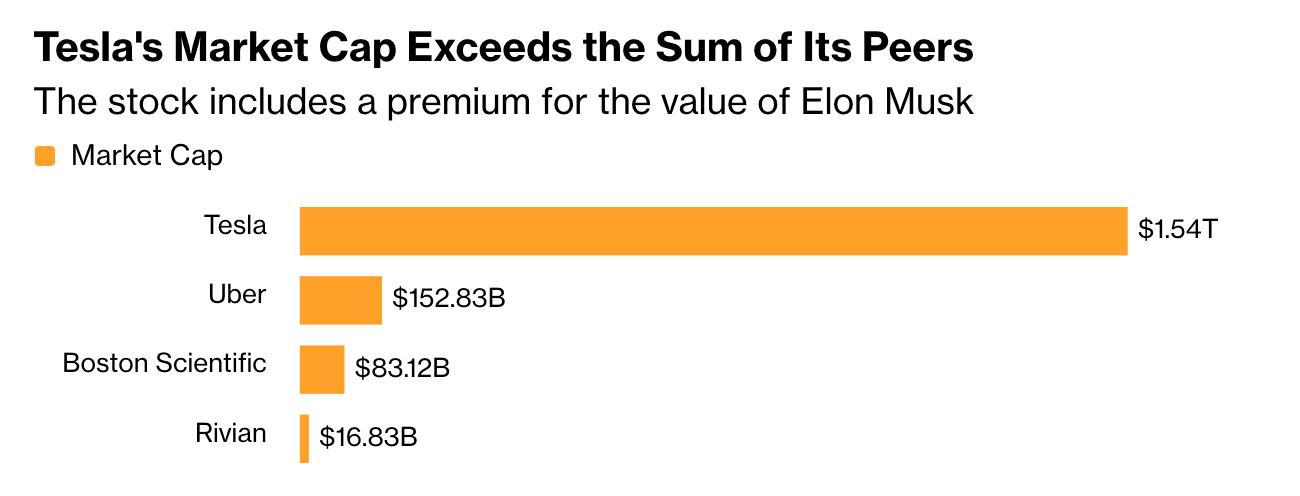

儘管如此,特斯拉1.5萬億美元的市值仍令其競爭對手相形見絀。Rivian、Uber以及Boston Scientific這些在特斯拉電動車、自動駕駛出租車和機器人產品領域的主要競爭對手市值總和約為2500億美元。

SpaceX遙遙領先

然而,SpaceX則因多種原因而與衆不同。它的業務與特斯拉截然不同,在其所在領域中處於絕對領先地位,並且其增長潛力在當前階段看起來幾乎沒有上限。

「我們預計SpaceX將以‘天文數字’般的估值上市,」吉爾伯特表示,他所在的公司並未持有特斯拉股票,因為該股不符合其價值投資標準,「它沒有真正的競爭對手。」

吉爾伯特認為,SpaceX最終的市值甚至可能超過特斯拉。「任何馬斯克旗下的公司,其估值中都會始終嵌入一份對‘願景’的看漲期權。」他補充道。

長期以來,馬斯克一直備受散戶群體的追捧,這些普通投資者自主買入股票。但即便是這種熱情,似乎也在消退。自去年12月SpaceX確認其2026年上市計劃以來,截至今年5月18日,根據Vanda Research彙編的數據,該股淨散戶資金流入約為100萬美元,而截至5月13日的數據顯示,資金流入與流出的天數大致相當。

特斯拉市值超過對手總和

法國巴黎銀行分析師詹姆斯·皮卡里耶洛(James Picariello)估計,散戶投資者持有特斯拉約40%的股份。他在上個月寫給客戶的報告中稱,SpaceX的IPO將通過「分流親馬斯克散戶股東群體」,對特斯拉股價形成壓力。他對特斯拉的評級為「跑輸大盤」。

話雖如此,投行Tigress Financial Partners的首席投資官伊萬·費恩塞斯(Ivan Feinseth)表示,SpaceX的上市也可能「強化馬斯克生態系統的整體敘事」。該公司在其為客戶管理的賬戶中持有特斯拉股票。

「特斯拉和SpaceX是截然不同的業務,相信馬斯克願景的投資者會希望同時持有兩者,」持有特斯拉股票的Roundhill Financial CEO戴夫·馬紮(Dave Mazza)表示,「然而,SpaceX是那個閃亮的新目標,我們預計部分資本將從特斯拉流向SpaceX,以抓住當前市場熱度。」

特斯拉靠願景

投資研究公司DataTrek Research的聯合創始人尼古拉斯·科拉斯(Nicholas Colas)表示,SpaceX對特斯拉股價的影響可能需要大約三個月的時間才能顯現,因為機構投資的調整較為緩慢,而且IPO初期的交易往往較為混亂。科拉斯補充說,考慮到被動投資與指數掛鉤的資金配置因素,特斯拉在短期內也可能從其標普500成分股身份上受益。

科拉斯指出,對於大多數公司而言,股價中通常已經隱含了「當前與未來價值各佔約50%」的預期。但特斯拉是一個例外,因為其交易價格更多建立在馬斯克的願景之上,而非公司的實際財務表現。

「就特斯拉而言,在我關注它的這麼長時間裏,其未來價值與當前價值的比例一直是90%比10%,」曾擔任汽車分析師的科拉斯表示,「該公司估值的絕大部分是基於未來的希望,而非當前的現實。」

未來合併?

科拉斯稱,既然這種未來希望繫於馬斯克一人,那麼市場上同時存在兩傢俱有相同根本吸引力的公司意義不大。他指出,將兩家公司合併或許是最合理的做法。

「如果讓我給任何人建議,我會說:不如把這一切整合在一個架構之下,」他表示,「人們想要投資你的願景,那我們就把事情變簡單。」

科拉斯表示,如果兩家公司保持獨立,這種格局最終將使SpaceX比特斯拉更受益,因為前者「在其核心業務上擁有更明確的競爭優勢」。

「你已經擁有了一個規模龐大且具有系統重要性的大型上市公司,現在又要推出第二家,」科拉斯說,「我不確定同時擁有兩家公司的價值在哪裏。如果你的賣點是‘埃隆在運營這家公司’,那麼最好的方式就是只保留一家公司。」(作者/簫雨)

更多一手新聞,歡迎下載鳳凰新聞客戶端訂閱鳳凰網科技。想看深度報道,請微信搜索「鳳凰網科技」。