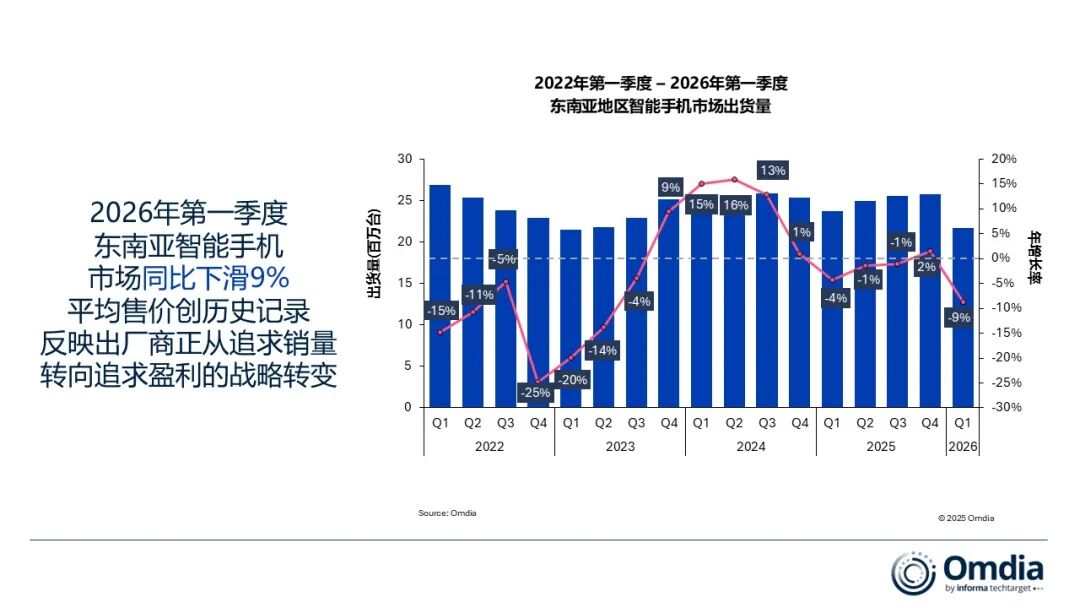

智通財經APP獲悉,Omdia最新研究顯示,2026年第一季度東南亞智能手機市場出貨量按年下降 9%,總量為2160萬部。然而,市場最值得關注的並非出貨量下滑,而是平均售價(ASP)的變化:受存儲成本上漲影響,2026年第一季度,東南亞智能手機平均售價達349美元,創歷史新高,按年上漲19%。這一「量跌價升」的背離現象,清晰反映出東南亞智能手機市場正經歷一輪結構性重新定價:各大品牌正將重點從單純追求出貨量增長,轉向提升ASP與保護利潤率,部分廠商甚至願意接受明顯的銷量下滑,以換取更健康的單機盈利能力。隨着DRAM與NAND成本在2025年至2026年期間持續大幅上漲,東南亞市場高度價格敏感的需求結構正承受更大壓力。目前,東南亞市場中超過 60%的智能手機價格低於200美元,因此成本上漲對大衆市場影響尤為明顯。

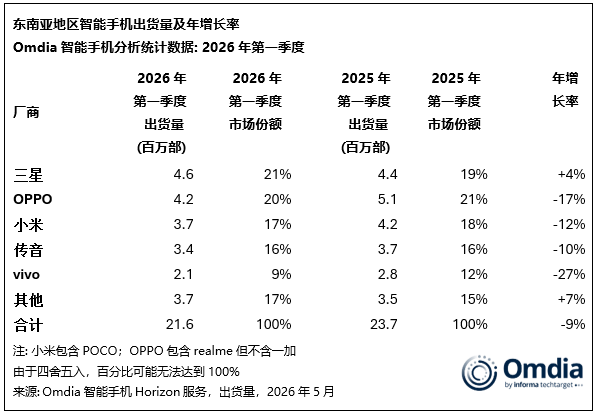

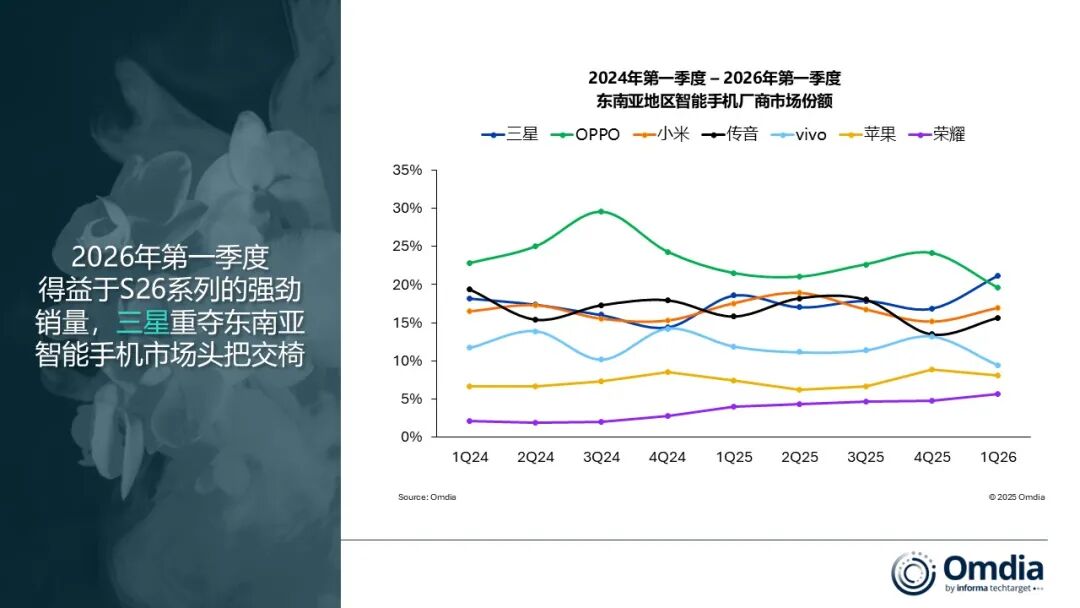

2026年第一季度,三星以460萬部出貨量和21%市場份額位居東南亞市場第一,按年增長4%,增長主要受益於 Galaxy S26系列的強勁發布表現,以及A系列機型帶來的銷量支撐。

OPPO以420萬部 排名第二,但由於與realme整合帶來的運營調整,出貨量按年下降17%。

小米位列第三,出貨370萬。由於全產品線提價,渠道採購意願下降,同時消費者預算分配受到限制,對其出貨表現形成壓力。

傳音排名第四,出貨340萬部,按年下降10%。其主打高性價比的Infinix與TECNO品牌,繼續鞏固其在印尼和菲律賓市場的地位。

vivo以210萬部排名第五,按年下降27%。該品牌正將戰略重心轉向盈利能力,因此減少了對以往支撐銷量規模的入門級低價市場投入。

蘋果排名第六,出貨180萬部,按年基本持平。值得注意的是,iPhone 17系列表現強勁,且在同生命周期階段,其價格折扣幅度明顯低於上一代產品。

在所有廠商中,榮耀成為表現最突出的增長品牌,出貨量按年增長28%至120萬部。在東南亞整體市場下滑背景下,榮耀在8個東南亞市場中,實現了6個市場的出貨增長。

Omdia研究經理周樂軒(Le Xuan Chiew)表示:「2026年第一季度最核心的市場特徵,是智能手機平均售價創下歷史新高,而出貨量卻同步下滑——這兩者之間存在直接關聯。內存成本上漲推高了整體設備BOM(物料成本),尤其是在入門級與中端市場,因為DRAM與NAND在這些產品中的成本佔比更高。面對這一壓力,廠商一方面提高售價,另一方面也更嚴格地控制供貨,以避免渠道重新回到過去依賴大幅折扣的狀態。對於一個200美元以下產品佔據大多數銷量的市場而言,這形成了一個非常困難的選擇:要麼將成本轉嫁給消費者並承擔銷量流失風險,要麼壓縮自身利潤空間,要麼降低產品規格。而無論哪一種選擇,都不可避免會帶來代價。」

「銷量與市場價值走勢背離」仍2026年第一季度東南亞智能手機市場最鮮明的特徵。儘管整體出貨量按年下降9%,但市場銷售額卻按年增長8%,表明此次增長主要來自重新定價,而非需求的結構性擴張。在整體銷量走弱的背景下,vivo與OPPO成為主要廠商中平均售價增長最明顯的品牌,分別按年提升28%與26%,反映出兩家公司正主動減少低利潤入門級產品出貨,轉向更加註重盈利能力的發展策略。相比之下,榮耀與三星則利用這一階段持續加大品牌建設與渠道擴張投入,加速市場份額提升。

這一動態在產品策略層面同樣有所體現。以馬來西亞市場為例,小米在Note 15系列中取消了4G版本,相當於將基礎用戶直接引導至更高價格的5G機型(Note 14 4G起售價為RM699,而Note 15起售價為RM849,同時入門配置的內存也有所調整與減少)。在更高端產品線方面,Note 15 Pro+的起始配置也有所上移,其12GB/512GB版本售價為RM1,899,而此前為RM1,599。總體來看,這反映出行業正在從「單純通過規格升級」轉向「通過強制配置升級與更高默認內存配置」來傳導不斷上漲的組件成本,而非依賴傳統意義上的漸進式功能升級。

在新加坡市場,榮耀首次躋身第三名,主要得益於其在零售渠道的強執行力,以及中端產品組合(尤其是X9d系列)的市場拉動。這一表現也凸顯出,在部分成熟市場中,通過精準的渠道與產品策略,廠商依然可以實現份額增長。展望2026年下半年,他進一步指出: 「隨着BOM成本持續上升,依賴出貨量驅動增長的策略是否還能持續,將成為關鍵問題。」

從國家層面來看,市場表現比區域整體數據更為分化。作為東南亞最大市場、出貨量達720萬部的印尼,出現了最明顯的絕對下滑,按年下降 17%。這主要是由於2025年第四季度積累的渠道庫存仍在持續去化,同時消費者在持續的價格壓力下保持謹慎態度。此外,弱於預期的齋月季銷售表現,以及近期零售價格上漲,也進一步抑制了換機需求。考慮到印尼在多數安卓廠商中的戰略重要性,這一市場的放緩對整個區域的整體表現產生了放大影響。

泰國市場表現相對穩健,實現 2%增長,主要得益於三星在高端及中高端市場的更強定位,這在一定程度上抵消了入門級需求持續疲軟的影響。與此同時,越南與馬來西亞分別按年下降 12% 和 19%,主要受制於200美元以下價格段出貨量大幅收縮(超過30%)所帶來的壓力。Omdia高級分析師周聖詠(Sheng Win Chow)表示:「這一趨勢反映出低端市場正在經歷更劇烈的調整,對整體國家級市場表現產生了明顯拖累。」

「此前數個季度主導東南亞智能手機市場的「過度備貨與補貼驅動的出貨策略」正在出現逆轉。當前多個關鍵細分市場的銷售渠道正逐步轉向庫存偏緊狀態,與此同時,廠商重新掌握了定價節奏,並對零售端ASP具備更強控制力。Omdia預計這一趨勢將在2026年持續,但下行風險仍在上升。隨着更廣泛的全球宏觀經濟走弱以及通脹壓力持續對消費者支出形成壓制,預計2026年下半年還可能出現額外的需求端壓力,從而進一步加劇市場不確定性。」