(來源:混沌天成研究)

能化早評 | 2026年5月20日

品種:原油、PTA/MEG、甲醇、硅鏈

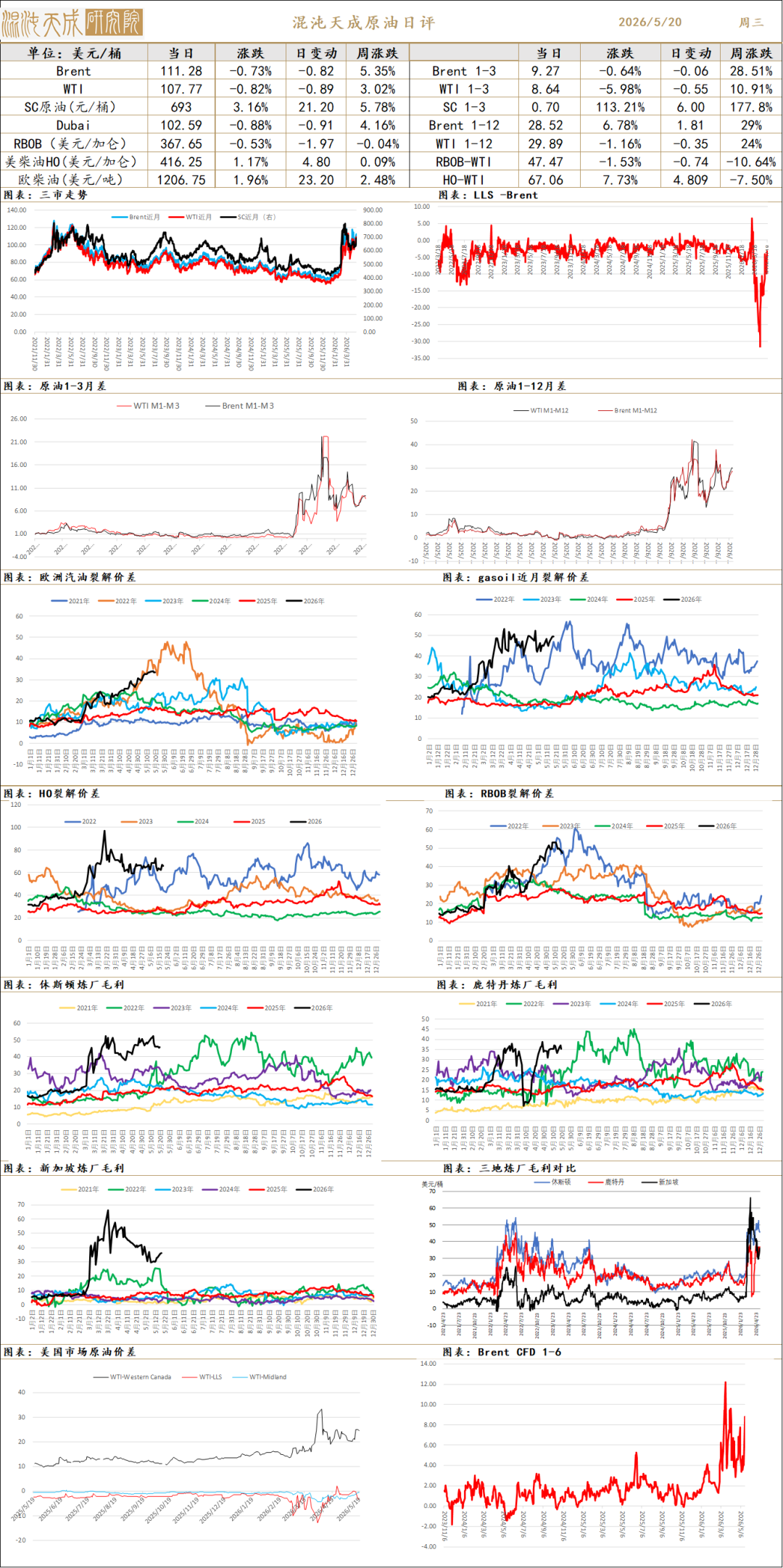

原油

供應端:原油主要驅動在於美伊邊打邊談的節奏和現實緊張的發展。雙方仍然在鈾濃縮等核心問題上存在較大分歧,美國聲稱給調解人2-3天時間爭取伊朗的妥協,否則之後將發起軍事打擊,目前調解仍然難有進展。

需求:美國就業有韌性,EIA數據顯示美國成品油表需仍然較強,但亞洲經濟體已經有比較明顯的需求破壞現象。

庫存價差:截至5月15日,API原油庫存下降911萬桶,汽油庫存下降580萬桶,餾分油庫存下降105萬桶,原油月差走高。

觀點:目前主要矛盾在於美伊邊打邊談的進展,一方面成品油緩衝庫存在快速消耗,裂解價差快速擴大,另一方面地緣上受消息面影響波動率巨大,若局勢再度升級,原油仍有再度大幅上行可能。

PTA/MEG

PX-PTA:

主要邏輯:

1、美伊談判、戰爭預期反覆,原油震盪。目前霍爾木茲海峽實際通行仍低,通行預期上升(傳暗船在增加)。

2、國內外春檢+5月降負荷預期仍在。因海峽持續封閉,亞洲煉廠5月繼續降負荷預期仍在,國內5-6月預計開工仍會下降,核心關注盛虹、富海裝置檢修兌現情況。

3、調油預期上升。美汽油裂解利潤進入歷史高位,美亞價差打開,且傳也有調油傳聞。

4、需求負反饋仍在,但也存補庫空間。終端維持剛需低庫存,下游高庫存低利潤低訂單,仍面臨下行壓力;但終端庫存極低若局勢明晰後,也有望開啓主動補庫周期。

結論:美伊談判、戰爭預期反覆,引導短期預期。PX因高檢修,去庫格局預計保持,且調油預期也在上升,強現實弱預期,且目前相對原料估值再次下降;仍維持高位區間震盪判斷,建議回調至區間邊緣試多。PTA邏輯跟隨PX,瓶片因維持低開工基本面較好,但仍以成本驅動為主。

後續關注:美伊戰爭/談判進度,海峽通行情況;亞洲裝置開工情況,下游價格傳導及終端負反饋情況。

MEG:

供應端:隆衆數據,截止5.15日,開工率60%(+1.6)。中東產能佔比19%;亞洲乙烯裂解仍有降負預期;但國內乙烯法持穩,近期煤制開工開始回升。

需求端:截止5.15,聚酯開工率81.1%(+0.2)。終端紡織周度開工50.4%(+0.9%)。下游價格傳導流暢,新訂單偏弱,庫存上升;終端目前對高價仍持觀望態度,但原料及成品庫已較低,局勢明朗前剛需為主,後續仍存補庫預期。

庫存端:截至5月18日,華東主港去庫4萬噸,去庫略放緩。

觀點:乙二醇港口去庫加速,且5月去庫較明確;但進入6月煤頭有再次回升預期,強現實弱預期,若開工不增持續去庫,纔有補估值驅動;關注4600-4700成本支撐情況。

甲醇

甲醇:

主要邏輯:

1、美伊談判、戰爭預期反覆,帶動能化震盪。目前霍爾木茲海峽實際通行仍低,但通行預期上升(傳暗船增多)。中東佔全球17%產能,伊朗、沙特前期互相襲擊煉廠,部分產能存短期難恢復預期。伊朗目前少量裝置重啓,但預計至6月進口難恢復。

2、需求負反饋加強。MTO利潤尚可,但受限於低價原料將盡負荷下降,關注是否繼續採購內地甲醇,盛虹已計劃檢修,關注富德及誠志情況;傳統需求進入淡季,開工持續下降。

3、甲醇化工、燃燒比價轉降。化工還有性價比,但燃燒比價已大幅下降。

結論:美伊談判、戰爭預期負反帶動行情。基本面5月去庫格局預計保持(一套MTO停車暫不影響格局),強現實弱預期格局,暫仍維持高位區間震盪判斷。建議回調至區間邊緣,仍可考慮多配。

後續關注:美伊戰爭情況,海峽通行情況;中東裝置情況;MTO裝置情況。

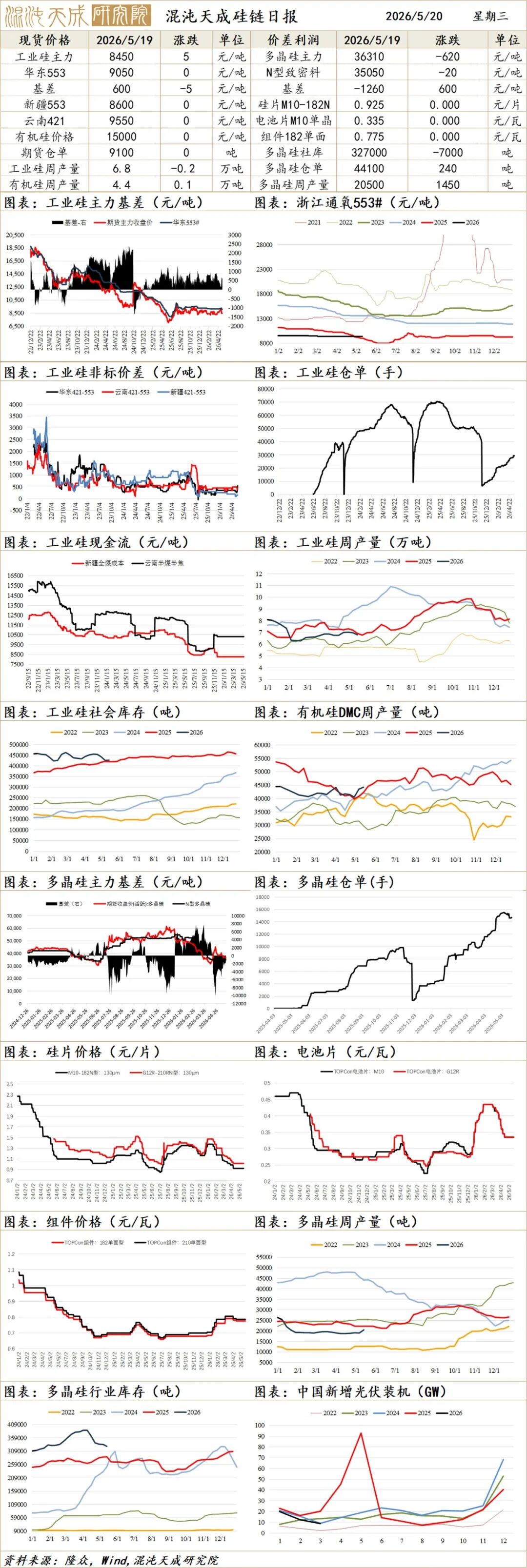

硅 鏈

工業硅日評:

周一傳工業硅某廠13台爐子已送電,預計明天出產品

主要邏輯

1、成本驅動。跟隨焦煤節奏,傳價格指導、蒙煤進口大增,短期走弱;動力煤進入補庫期,整體有支撐。以目前最低硅煤計算成本在8500-9100。

2、供應低位,重啓預期高。合盛在緩步復產,關注重啓情況;西南豐水期即將來臨,供應回升概率大預計5月底開始重啓加速。

3、倉單集中註銷後回升不及預期,但暫無擠倉風險。

結論:近期盤面主要跟隨焦煤。市場炒作內蒙優惠電取消,成本抬升;但實際影響有限,且豐水期西南產量恢復預計提前,整體供增需弱格局仍在加強。仍建議邊界位置操作或以期權表達。

多晶硅日評:

傳內蒙20萬噸,樂山12萬噸,保山5萬噸,計劃6月中投料。(重啓13%產能,月產量增加3.3萬噸)

主要邏輯:

1、反內卷不及預期。此次格局反轉的難度更大,反內卷暫難有實質落地,暫無推進,仍預計成本博弈為主。行業主流現金流成本3.5-3.8萬元,主流完全成本4.2-4.5萬元。

2、需求見底,但豐水期供應回升預期也高。豐水期供應回升預期仍高。終端集中式光伏近期開工項目增多,下游5月有改善預期,但仍暫難見持續去庫動力。

3、監管限倉略放鬆,倉單、庫存量仍高。倉單、庫存總量超半年需求量。

結論:光伏反內卷不及預期。反內卷定調較明確,但格局暫難改;當前困境不止在供應端,需求也較弱。豐水期臨近,仍存繼續下探現金成本驅動;但不過分看空,仍傾向於成本區間博弈,建議邊際位置操作或以期權表達。

後續關注:反內卷、行業會議情況;多晶硅開工、倉單、庫存;下游排產、終端裝機情況。

責任編輯:李鐵民