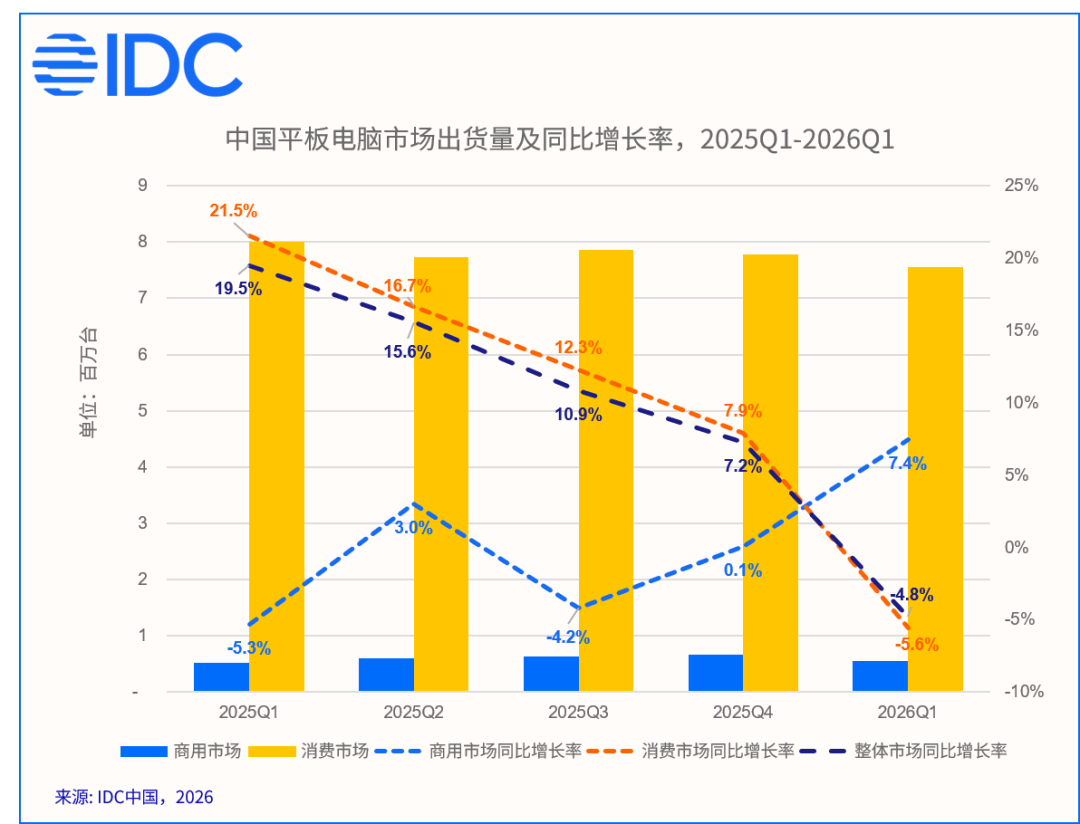

智通財經APP獲悉,IDC發布報告稱,2026年第一季度,中國平板電腦市場出貨量為811萬台,按年下降4.8%。這個數字本身並不驚人,但放在「存儲價格持續上漲」與「國補政策收緊」的雙重背景下,其背後的結構性變化更值得關注。

從IDC的跟蹤來看,市場增長動能正在發生一次明確的切換:從「換機+政策」雙輪驅動,逐步轉向產品力與真實需求主導的理性調整階段。這一過程必然伴隨出貨量的短期承壓,但長期看,是市場走向成熟的必經路徑。

一、消費市場:成本壓力加速結構升級,價格驅動讓位體驗競爭

2026年第一季度,中國消費平板市場出貨量按年下降5.6%。這一降幅的直接誘因是明確的:存儲價格大幅上漲導致終端成本壓力加劇,疊加國家補貼力度收緊,以及上一輪換機周期進入尾聲。

但更值得關注的是市場結構的變化。受成本上漲影響,各廠商的優惠政策在本季度出現不同程度的收縮,200美元以下價位段市場份額出現明顯下降。與此同時,終端售價同步上調,市場結構加速向中高價位段遷移。

這意味着一個重要的行業轉折:市場競爭正從「價格比拼」轉向「產品體驗、生態協同及場景化應用」的綜合較量。

在我們看來,這一轉變是良性的。當成本上行壓縮了價格戰的空間,廠商必須依靠真正的產品差異化來維持競爭力——無論是鴻蒙帶來的跨設備協同,還是iPad在芯片與內存升級後維持原價的策略,本質上都是在回答同一個問題:用戶憑什麼願意花更多錢?

二、商用市場:提前備貨驅動短期增長,真實需求仍待驗證

2026年第一季度,中國商用平板市場出貨量按年增長7.4%,表現優於此前預期。

但需要審慎解讀這一增速。根據我們的調研,本輪增長主要源於行業判斷後續成本將延續上漲趨勢,從而主動提前備貨及前置採購。相比之下,真實行業需求的拉動作用相對有限。

換句話說,Q1商用市場的增長更多是成本預期驅動的節奏前移,而非需求曲線的系統性上移。

當然,積極的因素同樣存在。廠商持續深耕教育核心應用場景,拓展行業合作,同時積極部署平板AI能力升級、完善軟硬件生態。這些動作長期來看有助於拓展平板在各行業數字化轉型中的落地空間。

但就短期而言,IDC傾向於認為:商用市場的「真增長」驗證,需要看下半年的需求是否能夠接力備貨驅動的增量。

三、廠商格局:頭部梯隊抗跌能力分化,結構佈局成為關鍵

華為

在IDC的觀察中,其市場領先地位的核心支撐來自於三方面:完備的產品矩陣、鴻蒙生態的協同優勢,以及中高端品牌認知。在成本上行、補貼退坡的背景下,這些能力構成了有效的抗跌護城河。

此外,Q1期間春節及返校節點的節日營銷與補貼轉化,也起到了穩固份額的作用。

Apple

一個值得注意的現象是:在行業普遍調價的背景下,Apple平板定價保持穩健,反而使其競爭優勢進一步凸顯。Q1迭代的iPad Air在芯片與內存雙升級的基礎上維持上一代定價,「加量不加價」的策略在本季度有效拉動了市場需求。

小米(01810)

其用戶群體價格敏感度偏高,因此廠商補貼退坡及國補政策收緊對其影響較為明顯。但依託於完善的產品矩陣和成熟的渠道網絡,小米在本季度仍重回國內市場第三位。

榮耀

消費端成本上漲對入門級價位段形成顯著壓力。Q1榮耀對多款產品進行了迭代更新以優化成本結構,同時攜手火火兔發布新品,加大教育場景佈局。商用市場方面,伴隨教育行業深耕及渠道提前備貨,榮耀實現按年大幅增長。

聯想(00992)

在整體市場承壓背景下,聯想仍保持按年增長。消費市場通過小新與拯救者系列新品持續強化主流大屏及細分小屏市場競爭力;商用方面,大客戶市場優勢延續,教育行業生態合作也在積極拓展。

總體來看,IDC的判斷是:在成本和補貼雙重變量作用下,各廠商的出貨量表現越來越反映其結構性能力——包括價格帶佈局、生態粘性、渠道韌性及行業客戶基礎——而非單純的營銷力度。

四、後續展望:量減額增延續,AI能力成為下一階段核心變量

展望2026年全年,IDC對市場走勢有幾個明確判斷:

第一,市場出貨量持續承壓,但銷額預計保持增長。

存儲價格上漲趨勢預計年內存續,其他核心零部件也存在潛在漲價風險,廠商成本壓力不會快速緩解。在此背景下,廠商將逐步減少低利潤產品佔比,加快產品功能配置升級,推動行業平均單價明顯提升。「量減額增」將是全年主基調。

第二,細分賽道的重要性進一步提升。

在整體需求相對疲軟的背景下,移動辦公、遊戲娛樂、教育學習等細分領域預計將獲得更多資源投入。PC級應用、小尺寸產品、內容合作及周邊配件都將獲得更多市場關注。

第三,AI能力將成為下一階段市場競爭的核心差異點。

隨着AI概念持續升溫及模型技術不斷迭代,廠商正加速深化平板產品的AI功能部署。需要強調的是:目前AI尚未成為拉動換機的核心驅動力,但它正在成為中高端平板差異化賣點的重要構成,會議摘要、筆記生成、圖文創作等場景化AI能力,正逐步激發新的消費需求並支撐價格上行。