美股與美債的裂口正在逼近臨界點。BCA Research首席策略師警告,標普500升跌線與指數走勢已現背離,僅55%成分股站上200日均線,科技板塊獨撐門面的局面難以持續。債券收益率持續攀升、通脹高燒不退、聯儲局政策兩難,三重壓力之下,一場股市實質性回調或已箭在弦上,新興市場首當其衝。

美股與美債正走向一場無法迴避的碰撞。在通脹持續高企、聯儲局政策空間受限的背景下,股價與債券收益率同步攀升的局面難以為繼,兩者之間的裂口終將以其中一方的大幅回調來彌合。

近日BCA Research首席策略師Arthur Budaghyan發布報告指出,當前美國股市漲勢高度集中於科技板塊,市場內部結構已明顯惡化,而債券收益率的持續上行將成為觸發股市實質性回調的導火索。

他判斷,只有美股出現明顯下跌,才能壓低債券收益率,進而釋放經濟層面的反通脹力量。報告同時警告,全球股市——尤其是新興市場——將在未來數月面臨顯著震盪。

這一判斷意味着當前全球風險資產的風險回報比已大幅惡化。美股、新興市場股票及高收益信用債均面臨下行壓力,而美元短期內或維持強勢,但中長期仍處於弱勢通道。

聯儲局陷入兩難,債市壓力難解

聯儲局當前面臨加息與否的艱難抉擇,而無論哪種選擇,對市場而言都難言利好。

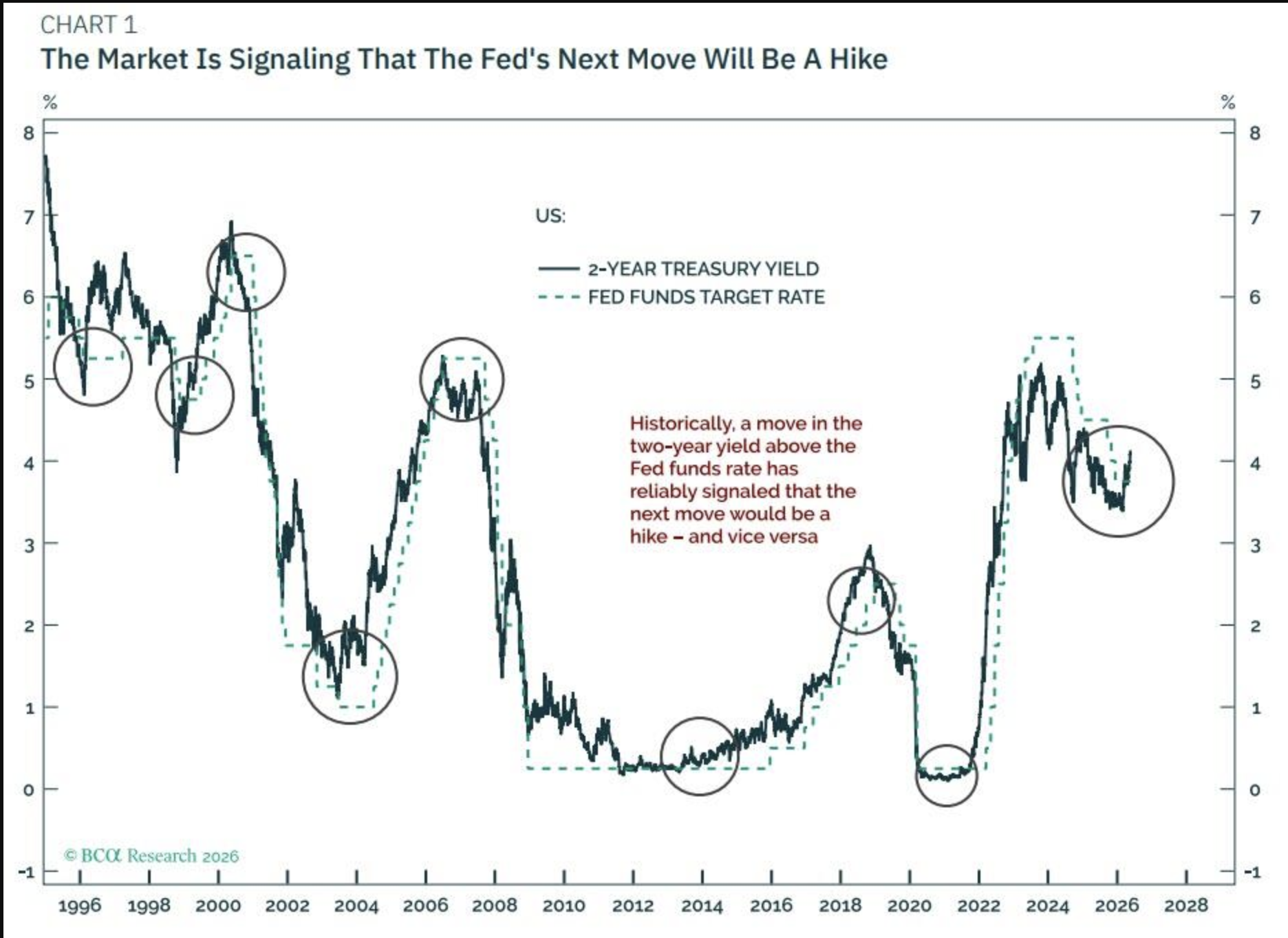

據BCA Research報告,美國兩年期國債收益率近期已升至高於聯邦基金利率的水平。歷史數據顯示,過去30年間,每當兩年期收益率上穿聯邦基金利率,聯儲局隨後均會跟進加息。這意味着市場對加息的預期已大幅升溫。

與此同時,通脹數據持續超出目標區間。美國核心CPI明顯高於2%,PPI終端需求(剔除能源和食品)已飆升至5.25%,其6個月年化變動率在4月達到6.6%。報告還指出,霍爾木茲海峽危機短期內難以化解,油價上行風險偏大,而油價與美債收益率今年以來呈現強相關,這進一步壓縮了債券收益率大幅下行的空間。

報告強調,即便新任聯儲局主席Kevin Warsh說服聯邦公開市場委員會暫不加息,聯儲局的政策表態和傾向也將明顯轉鷹。更關鍵的是,當通脹上行而央行遲遲不動時,市場往往會預期未來需要更大幅度的加息,債市反而可能進一步拋售。"央行落後於通脹曲線,對股票和債券均構成利空。"報告寫道。

股市內部結構惡化,漲勢難掩隱憂

儘管標普500指數創出新高,但市場內部結構已發出明顯的預警信號。

報告指出,標普500的升跌線已在指數創新高之際出現背離下行。目前僅有約55%的標普500成分股交易於200日均線之上,標普500成分股之間的隱含相關性更跌至歷史最低水平。BCA Research認為,相關性的極度分化往往預示着後續的集體回調——"我們的判斷是,相關性將會回升,屆時大多數股票將同步下跌。"

從結構上看,此輪反彈高度依賴科技、媒體和電信(TMT)板塊。剔除TMT後,美股整體仍遠低於2月高點。美國高收益(非能源)企業債收益率正在上升,其信用利差相對投資級債券也在走闊,這通常是股市風險上升的先行信號。

報告還特別指出,美國家庭持有股票規模已達可支配收入的250%,創歷史紀錄。高股價正在刺激消費支出和AI資本開支,而超大規模雲計算企業(hyperscalers)對數據中心的投資不會停止,除非其股價下跌或資本成本上升。這意味着,只有股市回調,才能真正釋放經濟層面的反通脹力量。

新興市場更脆弱,非美股市難獨善其身

新興市場股市的處境比美股更為岌岌可危。

報告顯示,此輪新興市場股市的漲勢比美股更為集中,剔除亞洲少數幾家大型半導體生產商(硬件科技)後,新興市場股價整體仍遠低於前期高點。

與此同時,主流新興市場(MSCI新興市場指數剔除中國、韓國和印度後的範圍)本幣債券收益率已出現反彈,這對其股市構成不利信號。過去六周全球風險資產反彈期間,主流新興市場貨幣對美元也未能實現升值。

能源和食品價格衝擊對主流新興市場經濟體的負面影響,遠大於發達市場。報告判斷,非TMT板塊的新興市場和發達市場股票盈利前景堪憂,油價和食品價格上漲疊加全球債券收益率上行,將壓制科技硬件以外廣泛領域的總需求。