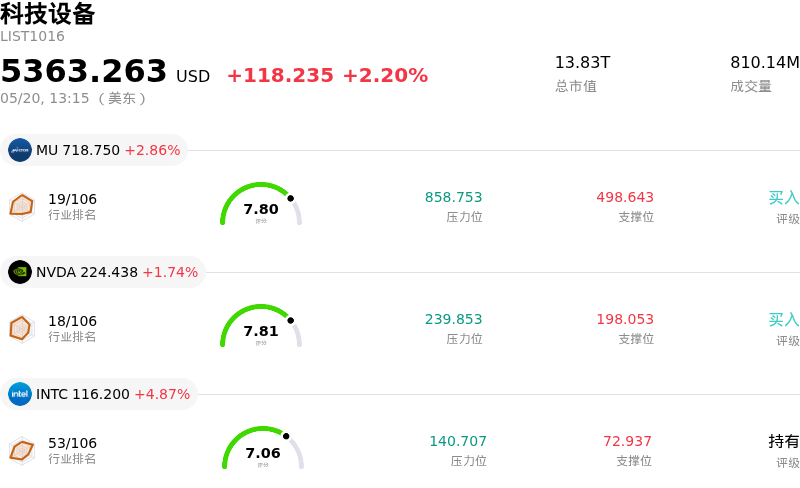

Dell Technologies Inc (DELL) 盤中上漲3.88%, 所屬行業科技設備上漲2.20% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 2.86%;英偉達 (NVDA) 上漲 1.74%;英特爾 (INTC) 上漲 4.87%。

今日是什麼導致了Dell Technologies Inc(DELL)股價上漲?

戴爾科技(Dell Technologies)股價出現上漲,這主要得益於其在人工智能(AI)市場的強勁地位所帶來的一系列利好。多家領先的分析機構上調了DELL的目標價,反映出對該公司未來業績信心的提升。例如,Bernstein SocGen Group將目標價從220美元上調至280美元,維持「跑贏大盤」評級,並指出代理式AI將顯著提振傳統服務器市場,而戴爾在捕捉競爭對手的需求方面佔據有利位置。同樣,Evercore ISI將目標價從240美元上調至270美元,維持「跑贏大盤」評級,認可了戴爾在AI技術方面的進步。美國銀行也將目標價上調至280美元,並重申「買入」評級。此外,瑞穗(Mizuho)將目標價上調至300美元,Zacks Research則將戴爾上調至「強力買入」評級。

這種積極情緒的一個重要催化劑源於戴爾最近在2026年戴爾科技峯會(Dell Technologies World 2026)上發布的公告和戰略舉措。該公司推出了一系列旨在支持AI工作負載和實現數據中心現代化的新產品及解決方案,包括PowerStore Elite存儲平台和擴大的第18代PowerEdge服務器產品組合,其中許多產品針對AI和高性能計算進行了優化。戴爾還推出了與NVIDIA合作開發的桌面級代理式AI解決方案,旨在簡化AI工作流的部署。在發布這些新產品的同時,戴爾還與主要科技巨頭建立了戰略伙伴關係,例如與Google合作部署Gemini 3 Flash模型,以及與OpenAI合作部署Codex,進一步鞏固了戴爾不斷擴張的AI生態系統。

此外,有強有力的證據表明戴爾的AI服務器產品需求正急劇增長。公司首席運營官Jeff Clarke強調,代理式AI的經濟效益正在引發根本性轉變,推動了對本地AI基礎設施的持續需求。戴爾報告了龐大的AI服務器積壓訂單,截至2026財年底已達430億美元,全年AI服務器訂單總額超過640億美元。該公司預計2027財年AI優化服務器的營收將達到約500億美元,較上年增長一倍以上。目前已有超過5000家客戶利用戴爾的AI Factory處理其AI工作負載,這充分證明了該公司滿足這一日益增長的市場需求的能力。戴爾還對其合作伙伴計劃進行了優化,將激勵措施與AI和雲現代化方面的戰略解決方案相掛鉤,這進一步凸顯了公司在捕捉重大市場機遇方面的積極態勢。這些因素共同促成了戴爾科技股價在盤中的走強。

Dell Technologies Inc(DELL)技術分析

Dell Technologies Inc (DELL) 技術面來看,MACD(12,26,9)數值[15.64],處於中性狀態,RSI數值58.78處於中性狀態,Williams%R數值-45.49處於超賣狀態,注意關注。

Dell Technologies Inc(DELL)基本面分析

Dell Technologies Inc (DELL) 處於科技設備行業,最新年度營業收入$113.54B,處於行業2,淨利潤$5.94B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$197.72,最高價為$300.00,最低價為$110.00。

關於Dell Technologies Inc(DELL)的更多詳情

公司特定風險:

- 2026年5月14日,瑞銀將戴爾科技的評級從「買入」下調至「中性」,理由是AI驅動的上漲空間已反映在股價中,且風險回報比已變得更加平衡。

- 截至2026年5月16日的過去三個月內,公司觀察到大量內部減持行為,包括首席執行官邁克爾·戴爾在內的高管累計拋售了10.8億美元的股票。這可能預示着高管認為估值已達頂峯或其信心有所下降。

- 受大盤疲軟及投資者對通用硬件需求周期情緒分歧的影響,戴爾股價目前面臨壓力。此外,PC市場還受到組件成本上升及預計出貨量出現中單位數下滑等挑戰的困擾。

原文鏈接