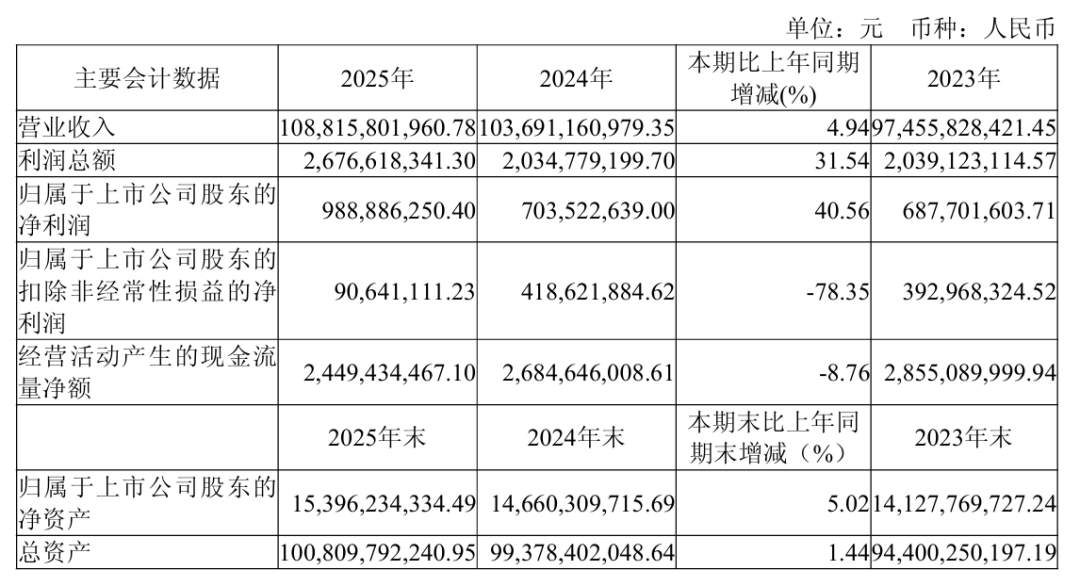

2025年,四川長虹營收1088億元,按年增長4.94%,但扣非淨利潤只有9064萬元,按年下降78%,集團真實的利潤規模,還不到營收的1%。

作者丨鐵手

編輯丨堅果

封面來源丨Unsplash

「力拔山兮氣蓋世,時不利兮騅不逝。」項羽的悲歌,放在今天的四川長虹身上,竟有幾分異樣的貼合。

近日,一則看似普通的公告,將這位"彩電大王"重新拉回公衆視野。長虹美菱發布公告稱,決定暫緩合肥長虹智慧家電產業園項目,原因是現有產能已可階段性滿足銷售訂單需求。

不過,一年前長虹美菱提出擴建產能時,給出的理由是「老產線提效改造已無法滿足持續增長的冰箱市場需求」。僅一年時間,就變成「產能夠用」,可見市場競爭的激烈程度。

當然,無論是擴產還是停產,都稱不上是新鮮事。但若把它放進長虹美菱及其母公司四川長虹的財報裏一起看,或許就能看出暫緩擴產背後的焦慮——錢不夠花了。

2025年,四川長虹營收1088億元,按年增長4.94%,但扣非淨利潤只有9064萬元,按年下降78%,集團真實的利潤規模,還不到營收的1%。

誠然,近年家電行業的處境普遍艱難,但長虹貴為昔日的「彩電大王」,活是猛猛幹,錢卻不怎麼賺,似乎又很難用「行業寒冬」一筆帶過。

翻開這份千億財報,我們才能看清楚,長虹的底子到底「虛」在哪裏?

1

淪為家電「打工仔」

2025年,四川長虹的淨利潤為9.88億元,按年增長40%,乍一看,還算不錯。

但翻開財報,其扣非淨利潤只有9064萬,按年下降78%,這說明公司主業根本沒怎麼賺錢,盈利主要靠的是非經常性損益:

一是其手裏持有的華豐科技公允價值增加了10.55億元;二是政府給了2.74億元補貼。

長虹的2026年一季報更是雪上加霜,公司營收272.76億,按年微增1.64%,淨利潤9848萬,按年下降71.5%;扣非淨利潤3033.5萬元,按年下降78.08%。

四川長虹坐擁千億營收,但真實盈利卻比紙還薄,這生意做得有多辛苦,不用多說了。

早在1998年,四川長虹的利潤規模已經達到20億元。可如今公司的營收翻了幾倍,利潤卻比當年還少,不僅僅是因為家電行業低迷,而是長虹選了一條最難的路——做代工生意。

根據財報,四川長虹2025年的核心收入來源是家電業務,其智慧家居收入佔總收入的42.08%。

但需要注意的是,長虹智慧家居業務的毛利率僅為11.9%,跟美的、格力、海爾平均在26%-30%的綜合毛利率相比,差了一大截。

問題就出在這裏,雖然四川長虹和長虹美菱的年報中並未直接提及「代工」,但衆所周知,長虹是小米重要的合作伙伴,長虹為小米代工生產空調,也早已是公開的祕密。

早在2017年,長虹空調就開始為小米提供貼牌代工服務。近年,雙方合作不斷加深,從2022年開始,長虹宏源基地正式承接了小米部分項目的聯合開發任務。

據華創證券測算,2023年,小米代工收入佔長虹美菱空調內銷收入比重超50%。需要注意的是,四川長虹的冰箱、空調、洗衣機、廚衛等業務,均為長虹美菱旗下業務。

去年,小米集團大家電部總經理單聯瑜還發文宣佈,小米智能家電與長虹空調已達成戰略合作,並表示「製造業不是單打獨鬥,而是信任與共進」 。

在家電行業,尤其是彩電市場不斷萎縮的背景下,長虹抱緊盟友不難理解。

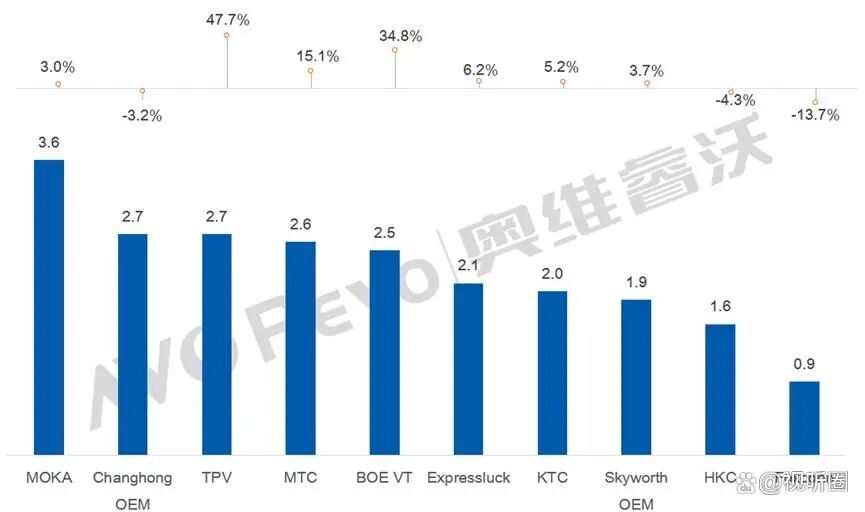

根據奧維睿沃報告,2026年一季度,全球TV代工出貨近2430萬台,按年增長2.9%,長虹和冠捷同以270萬台並列第二。

但問題是,從「彩電大王」變成「代工大王」後,四川長虹的毛利率從2023年的11.54%跌至2025年的9.42%,創下歷史新低。

對此,長虹美菱方面曾對媒體表示,代工利潤雖低,但仍高於自營。可見,長虹只不過是在兩條短腿中,選擇了相對更長的那一條。

但一代「彩電大王」,到底是如何淪為家電行業的「最強打工仔」?

2

「彩電大王」已成過去

回顧長虹的商業生涯,最令人扼腕的莫過於當年孤注一擲押注等離子技術,這一戰,也成了長虹命運的轉折點。

將時間撥回到1985年,長虹也曾榮耀加身。

那是一個電視機還是奢侈品的年代,長虹從日本引進了國內第一條彩電生產線,靠着軍工廠的底子和「高質低價」的殺招,迅速在國內市場攻城略地。

從 1990 年開始,長虹在國內彩電市場上保持了連續20年的銷量冠軍,市場佔有率一度超過35%。

但從2010年開始,長虹開始走向下坡路,逐漸淪為二流陣營。根據洛圖科技數據,2025年一季度,長虹的出貨量僅為78萬台,已跌出行業前五。

彩電市場疲軟,是老生常談的原因,然而,長虹的潰敗,或始於更早之前。

上世紀90年代中期,彩電行業發起了一場技術革命,紛紛研發背投、等離子、液晶等技術,試圖取代傳統CRT電視,帶來更輕薄、更大螢幕和更高清畫質的新一代彩電。

在這場技術競賽中,四川長虹選擇以等離子技術為主攻方向,並投入超40億元建設等離子面板生產線。結果我們知道了,液晶電視很快將電視成本打下來,迅速佔領了市場。

長虹押錯了寶,錯過了技術轉型的關鍵時期,等它幡然醒悟的時候,海信、創維、TCL等對手早已跑馬圈地,完成了技術和市場的雙重卡位。

長虹不僅輸掉了技術路線,更輸掉了整整一個時代。

在這之後,移動互聯網時代到來,願意守在螢幕前看電視的用戶越來越少。2025年,中國電視零售量跌至2763萬台,較十年內5089萬台的高點腰斬超46%,長虹的日子越發艱難。

期間,長虹也嘗試過走多元化的路,只可惜水花寥寥。

根據財報,2025年,除了智能家居業務外,第二高佔比的ICT產品及服務(佔總收入約4成),主要提供ICT產品的智能分銷及解決方案服務。但作為分銷商的長虹缺乏核心壁壘,這項業務的盈利質量堪憂,毛利率只有3.43%。

另外,近年長虹積極發力智能化業務,包括低空飛行、機器人、元宇宙等業務。但根據財報,去年特種業務僅實現收入約30.30億元,還撐不起整個集團的門面。

如此,也就不難理解為何昔日的「彩電大王」,會甘願淪為「代工大王」。

在長虹自身市場競爭力不足的情況下,為新興品牌代工已是其當下最務實的選擇——體量大、業務穩定,至少能幫公司撐着一口氣。但問題是,這口氣還能撐多久?

3

AI轉型難成氣候

在商業世界裏,沒有任何利益關係是一成不變的。

近三年,長虹美菱前五大客戶合計銷售金額的佔比均在50%以上,一旦其中一個重要客戶撤走,都會對長虹造成重要影響。

然而,去年10月,小米智能家電工廠在武漢光谷投產,計劃從生產空調逐步擴展至其他家電品類;2024年,沃爾瑪收購了美國電視製造商Vizio,成為美國第一大電視品牌。

長虹作為小米和沃爾瑪的代工廠,自然也有被替代的風險,至於最終會不會發生,也無非是權衡利弊,算過賬之後的結果。

不確定性懸在頭頂,長虹不想坐以待斃,開始積極佈局智能化、高端化產品。

2023年,四川長虹推出全球首個基於大模型的智慧AI家電平台——「長虹雲帆AI大模型」,擁有大模型決策、多模態交互、AI智能體、場景化自學習、全屋互聯等核心技術。

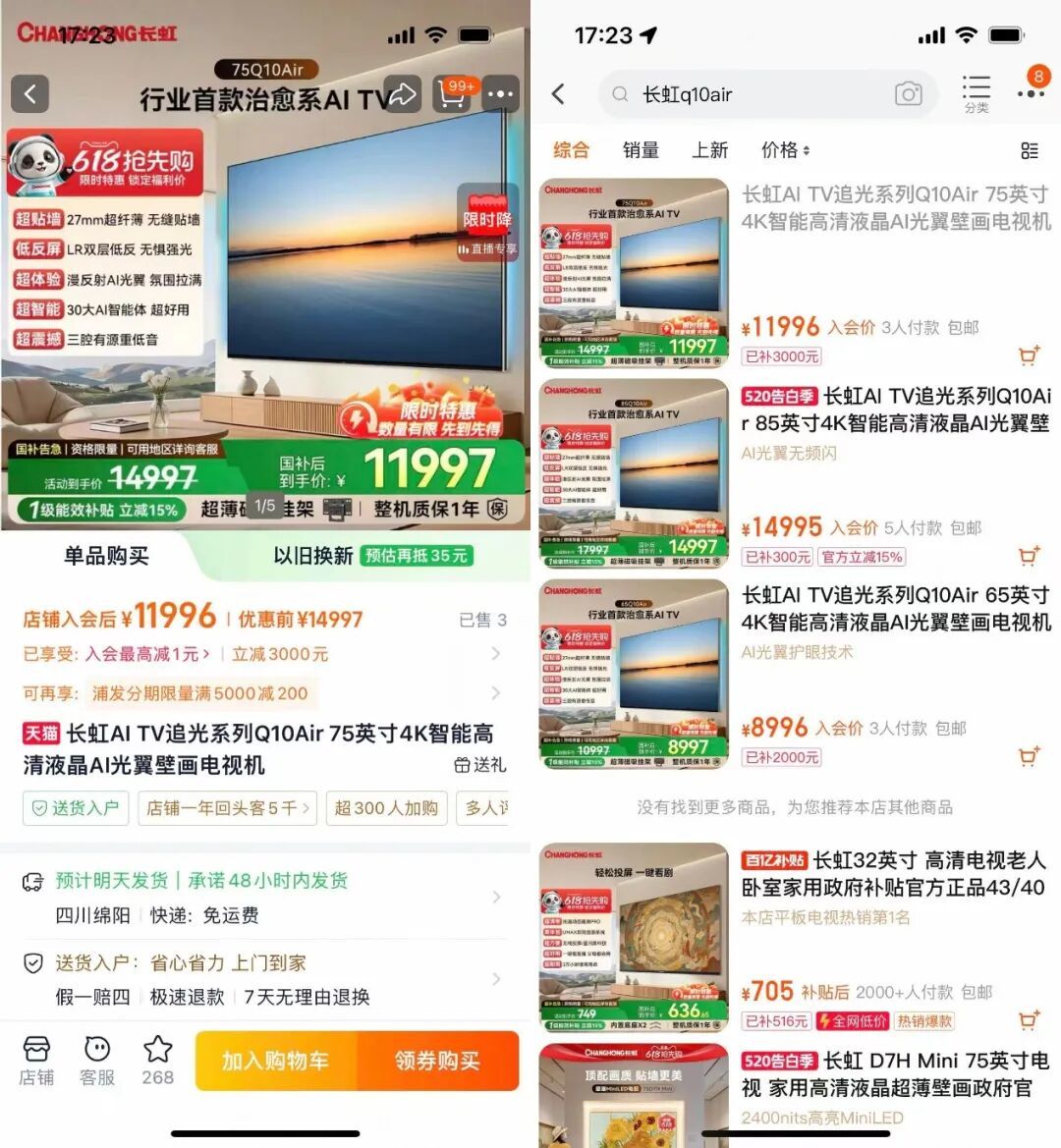

此後,長虹陸續推出了一系列AI家電,比如首款治癒系AI TV-追光系列Q10Air電視,具備AI音色、智能檢索、AI畫質、AI交互、內容推薦等功能。

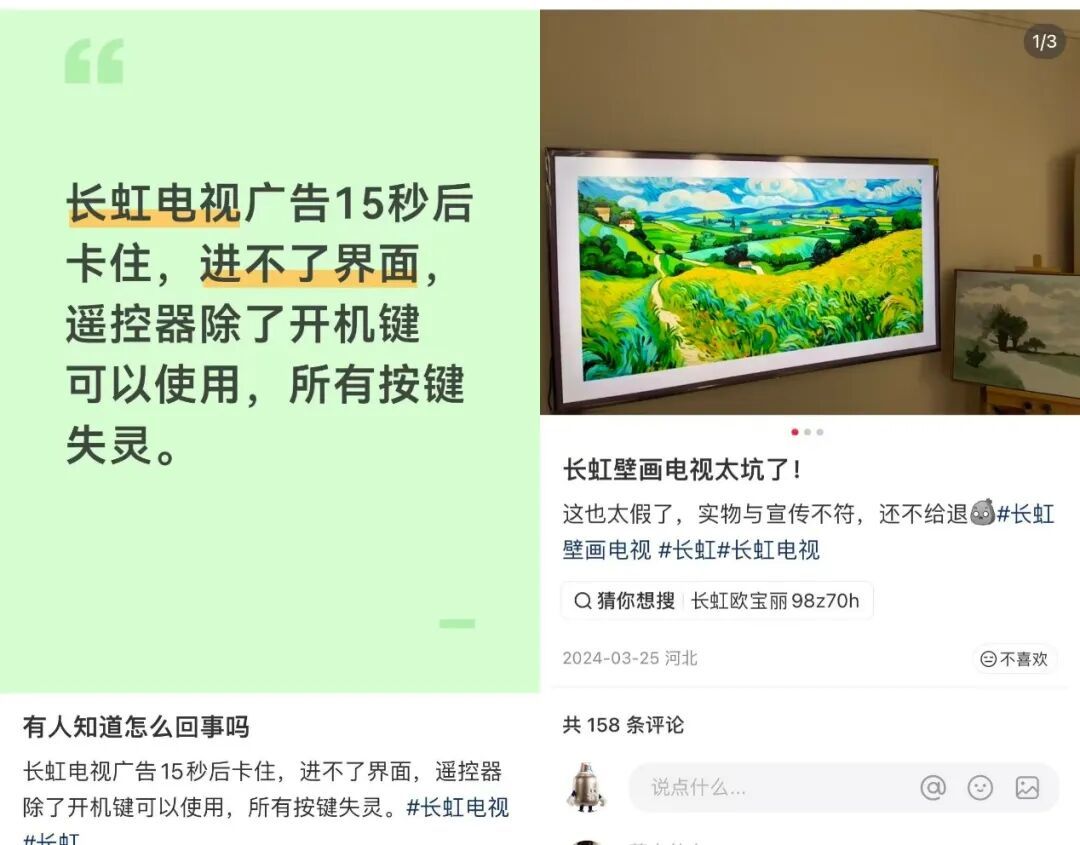

不過,這款定價過萬元的旗艦機型,在長虹天貓旗艦店上僅有個位數銷量。

在社交媒體上,有云帆大模型加持的壁畫系列均反響平平,有用戶認為實物與宣傳不符,也有用戶吐槽使用界面。

目前,長虹電視的營收主力軍還是以3000元以下的中低端產品為主,這在某種程度上也受到了以往低價策略的拖累。

比如2020年長虹首推8K電視,彼時市場均價普遍在萬元以上,而長虹則將55英寸電視的價格打至3999元,這種性價比策略雖然拉動了銷量,卻也給長虹貼上了「低價標籤」。

而且,長虹頻繁出現在小米等互聯網家電品牌的代工名單中,當品牌與「低價」深度綁定,再想往上走、講高端故事,只會變得更難。

對長虹來說,做代工是務實的選擇,也是一個矛盾的選擇——代工業務給了長虹喘息的機會,卻沒能留下多少利潤,這無疑擠壓了長虹轉型的騰挪空間。

尤其是長虹近期投入的智能化業務,比如AI家電、低空飛行、機器人等,並非只是簡單加上AI噱頭就行,還要在產品差異化和用戶體驗上下功夫,背後也離不開大量的資金支持。

因此,長虹選擇暫緩投資約8.77億元的家電產業園項目,將錢放在更需要投入的地方,自然也有其合理性。只是,按長虹目前的利潤體量來看,這點錢恐怕還是杯水車薪。

那麼,長虹的宿命,難道就只能做一個「超級代工廠」嗎?

在此之前,我們需要釐清一個問題,傳統家電代工雖然薄利可圖,但代工模式未必就是絕路。

全球製造業裏,富士康就是靠代工做成了巨無霸,核心在於通過供應鏈、生產管理上的深厚積累,打造出效率領先、成本可控的護城河,把「苦力活」做成「技術活」。

只是,即便長虹甘心只為他人作嫁衣裳,留給它的時間也不多了。

長虹想要活下來,就必須先做一道選擇題:是將代工做到極致,還是在家電事業上再拼一把。

否則,一邊代工其它廠家的低價產品,一邊推出智能化的高端產品,這種「左手貼牌、右手高端」的撕裂感,消費者很難會買賬。

長虹想要翻身,努力是一回事,但認清自己的能力,也很重要。