智通財經APP獲悉,CINNO Research發文稱,2026年一季度,中國智能手機市場銷量達7,068萬台,按年下滑6%,按月下滑5%。主要原因是內存短缺疊加新機漲價10%~30%,導致消費者換機周期延長至36個月以上,部分剛需提前至2026年3月漲價前集中釋放,形成「需求前置-銷量透支」的負向循環,2026年二季度至四季度國內市場銷量或將延續下滑態勢。

一、存儲芯片成本激增,成為市場收緊核心導火索

本輪手機市場收緊的核心原因是存儲芯片成本暴漲。生成式AI帶動HBM需求爆發,三星、SK海力士等大廠將超70%先進產能轉向HBM,導致消費級DRAM、NAND緊缺。供需失衡直接引發價格劇烈上漲。

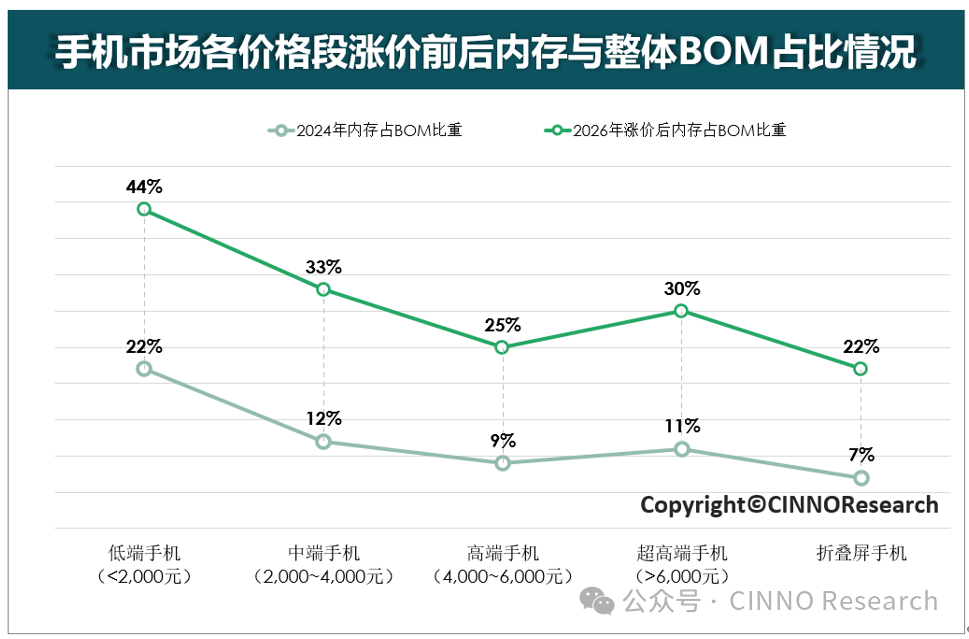

根據CINNO Research數據顯示,2026年漲價前後,手機主流配置8GB+128GB 存儲組合成本漲幅最高達290%,其他規格存儲芯片漲幅也均超259%。更值得關注的是,從2025年7月至 2026年5月,DDR4 16Gb(2Gx8)2666 Mbps現貨價經歷「過山車」式波動:從2025年7月的8.7美元,飆升至2026年3月的約80美元,漲幅超 800%; 5月雖回落到61~63美元,但仍處於歷史高位區間。此次價格暴漲,一方面源於AI產能搶佔導致的供給短缺,另一方面疊加中東局勢動盪帶來的減產、停產風險,進一步加劇市場恐慌性囤貨。5月價格小幅回落,主要是前期囤貨集中清銷,同時市場對DDR4全面停產預期存疑,但供小於求的核心格局預計將持續至2027年上半年。

二、價格段分化明顯,低端承壓最重,高端韌性強

存儲成本暴漲對不同價格段手機市場的影響呈現顯著差異,低端市場受衝擊最嚴重,高端市場抗壓能力較強。

低端手機(2,000元以下價位):

利潤本就微薄,存儲成本暴漲直接吞噬全部利潤,廠商被迫收縮產能或大幅轉嫁成本,導致千元機加速退出市場。

中端手機(2,000~4,000 元價位):

利潤空間被大幅擠壓,但程度低於低端市場。雖未陷入虧損,但增長乏力。

高端/超高端/摺疊手機(4,000 元以上價位):

因成本結構中存儲佔比相對較低、用戶價格敏感度低、品牌溢價能力強,受漲價影響相對較小。

三、市場格局分化加劇,馬太效應凸顯

在行業整體承壓背景下,國內手機市場格局呈現「強者愈強、弱者承壓」的明顯分化特徵,馬太效應愈發顯著。

華為與蘋果(AAPL.US)憑藉強大的供應鏈掌控力、充足備貨及高端市場溢價能力,展現出極強的抗風險韌性,穩居市場前兩位:一季度銷量分別達1,247萬台、1,157萬台,合計佔據34%市場份額。

相比之下,vivo、OPPO、榮耀等主流安卓品牌,因主力市場集中於對價格敏感的中低端及中端價位段,受存儲成本上漲衝擊更大,銷量及市場份額面臨明顯擠壓,被迫在元器件成本、毛利率與出貨量目標之間艱難平衡。

四、618降價潮是廠商"以價換量"的短期求生策略,內存成本的結構性上漲已不可逆

"內存漲價"是貫穿本輪行業周期的核心成本上行趨勢。存儲器、核心元器件等上游原材料持續攀升,直接推高了手機整機的硬件成本,短期內難以根本扭轉。

即將到來的"618"電商大促,疊加國家補貼與平台讓利,將成為年內手機價格的階段性低點。廠商配合電商平台開展促銷,國家補貼兜底、平台搶量衝業績,多重因素強力疊加,在短期內有效對沖了成本上漲壓力,形成了一波臨時性的價格下行走勢。然而,其背後的結構性成本上漲並未消除,這一降價趨勢註定難以常態化。

五、行業進入深度調整期,高端化+AI+多元化將是未來增長機遇

當前,內存價格暴漲已對智能手機 BOM 成本形成結構性衝擊,其高度依賴入門機型搶佔市場份額的中小廠商及部分主流安卓品牌,將面臨短期虧損、市場份額下滑的重大風險。行業加速洗牌,缺乏供應鏈議價能力、技術創新不足、高端市場佈局薄弱的廠商,將逐步被邊緣化,甚至面臨出局風險。

展望未來,在存儲芯片供需格局尚未根本改善的背景下,手機行業將重點加碼 AI 大模型落地,同時發力高端及超高端機型市場。面對內存漲價帶來的成本壓力,廠商一方面在產品端積極應對,通過升級電池容量、優化外觀設計與材質配置等方式提升產品附加值,增強消費者購買意願;另一方面加速向其他智能終端品類拓展,構建多終端協同生態,以多元化業務佈局對沖單一市場的成本波動風險,從而穩固市場地位,把握行業下一輪增長機遇。