來源:保觀

車險作為財險業務的基本盤,既是保費規模的核心支柱,也是業務結構與盈利水平的關鍵變量。

根據保觀統計,截至目前,共有69家財險公司披露了2026年一季度的車險簽單保費,以及車均保費數據。

在車險簽單保費方面,企業之間分化顯著,中國人保、平安產險、太平洋財險穩居前三,頭部10家財險公司拿走近九成,馬太效應加劇。

在車均保費方面,行業也呈現明顯的分層結構,大部分傳統中小險企的車均保費集中在800元—1500元區間。

本文我們分別從車險簽單保費、車均保費的保費排名等維度,對2026年第一季度的財險公司的整體表現和發展趨勢做一個分析總結。

1

車險簽單保費層面:

頭部10家財險公司拿走近九成,馬太效應加劇

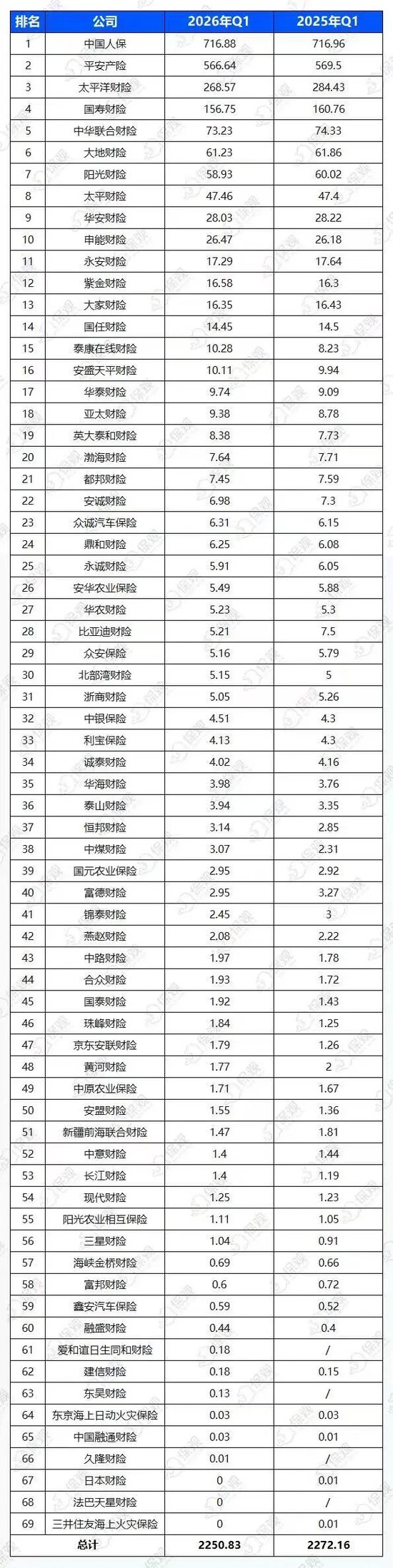

從簽單保費層面來看,行業頭部集中特徵顯著。其中69家財險公司2026年一季度車險簽單保費合計2250.83億元,而簽單保費前十的財險公司合計攬入達到2004億元簽單保費,佔69家財險公司簽單保費總額的89.03%,總佔比接近九成。

69家財險公司2026年一季度車險簽單保費排行

(備註:日本財險實際險簽單保費為34萬元、三井住友海上火災保險實際險簽單保費為-2.46萬元、法巴天星財險實際險簽單保費為28萬元)

具體來看,排名前五的分別是中國人保(車險簽單保費為716.88億元)、平安產險(車險簽單保費為566.64億元)、太平洋財險(車險簽單保費為268.57億元)、國壽財險(車險簽單保費為156.75億元)、中華聯合財險(車險簽單保費為73.23億元)。

可以發現,車險行業頭部格局依舊穩固,中國人保、平安產險、太平洋財險繼續穩居前三。

需要關注的是,排名前十的保險公司中僅有太平財險和申能財險兩家實現了正增長,分別微增0.13%和1.11%。其餘頭部險企均呈現不同程度的負增長,其中太平洋財險按年下降5.58%,業務結構持續調整。

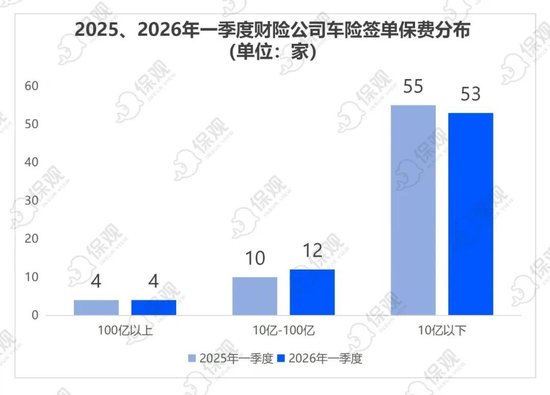

從車險簽單保費區間分佈來看,一季度簽單保費在百億元以上的僅有人保、平安、太平洋、國壽財險4家,與去年同期一致;

簽單保費在10億元—100億元區間的公司有12家,包括大地財險、陽光財險、申能財險、大家財險等,這批保險公司構成行業的第二梯隊;

簽單保費處於10億元以下的則多達53家,比去年同期減少2家,其中不乏保費未過億元的財險公司,比如富邦財險、融盛財險、建信財險、東吳財險等。

而與去年同期比較之下,今年一季度僅10億—100億保費區間增加了兩家公司,分別是泰康在線財險、安盛天平財險,車險簽單保費分別為10.28億元、10.11億元。

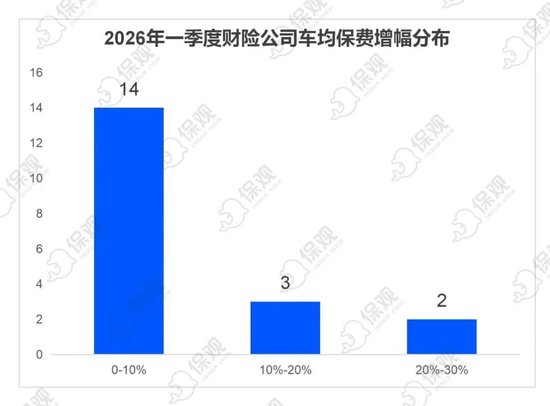

從車險簽單保費增幅來看,在69家財險公司中,除去愛和誼日生同和財險、東吳財險、久隆財險、日本財險、法巴天星財險、三井住友海上火災保險等6家2025年同期無可比數據之外,一共有33家財險公司的車均保費實現按年增長,1家按年維持不變,29家出現下降。

從增長幅度的分佈區間來看,33家公司中,增幅分佈在「0-10%「的區間的公司為17家,佔比達到51.51%;增幅分佈「10%-20%」區間內的公司為9家,佔比27.27%;增幅分佈「20%-30%」區間內的公司為2家,佔比6.06%;增幅分佈「30%-50%」區間內的公司為4家,佔比12.12%;增幅分佈大於50%區間的公司為1家,佔比30.30%。

整體來看,車險簽單保費按年增長幅度最大的公司主要集中在中小型險企當中。

其中融通財險以200%的漲幅位居榜首,車險簽單保費從2025年同期的0.01億元大幅提升至0.03億元,但是總體保費規模依舊較小。珠峯財險和京東安聯財險緊隨其後,車險簽單保費漲幅分別為47.20%和42.06%,

不難發現,增速靠前的公司多為中小型或專業型財險公司,本身保費規模較小,有較大的增長空間,同時得益於區域細分市場的戰略佈局,實現了異軍突起。

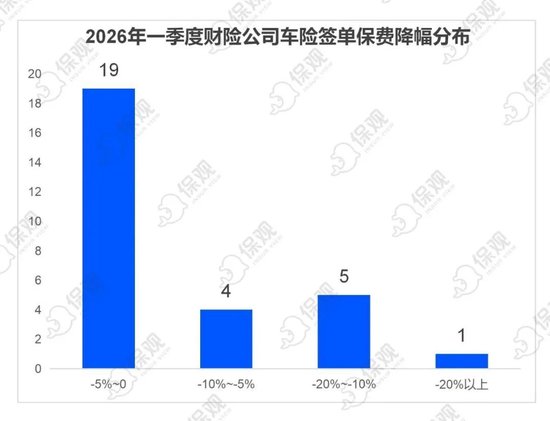

再看降幅的分佈區間,29家公司中,增幅分佈在「-5%~0「的區間的公司為19家,佔比達到65.51%;增幅分佈「-10%~-5%」區間內的公司為4家,佔比13.79%;增幅分佈「-20%~-10%」區間內的公司均為5家,佔比17.24%;增幅分佈「-20%以上」區間內的公司均為1家,佔比3.44%。

具體來看,比亞迪財險以-30.53%的的降幅位居榜首,車險簽單保費從去年同期的7.5億元將至5.21億元。這背後除了受比亞迪新車銷量下滑影響,還有很大一部分原因是定價策略調整,導致整體簽單保費下降。

此外,富邦財險(-16.67%)、錦泰財險(-18.33%)等公司的簽單保費降幅較大。

2

車均保費層面:

專業及外資險企「最貴」,超半數險企按年下降

車均保費是衡量客戶結構、風險定價策略與業務質量的重要指標。2026年一季度,69家財險公司車均保費的分層明顯,多數公司的車均保費按年下降。

69家財險公司2026年一季度車均保費排行

具體來看,排名第一的愛和誼日生同和財險車均保費高達8700元,久隆財險以8174.27元緊隨其後,新成立的法巴天星財險以5594.15元位列第三。現代財險和日本財險則分別以5400元和3751.3元位列第四、五位。

不難發現,排名前五的財險公司中,除了久隆財險之外,均為外資或合資財險公司。

車均保費排名第六到第十位的公司車均保費均在2800元至3500元之間,整體處於較高水平。

這裏值得一提的是,在排名前十名中,除了愛和誼日生同和財險、久隆財險、法巴天星財險3家同期無可比數據之外,僅有鼎和財險實現了按年增長,該指標降幅最大的公司車均保費按年下降超過30%。

再看車均保費處於行業低位的財險公司。除了三井住友海上火災保險之外,排名最低的三家公司分別是鑫安汽車保險、安盟財險、都邦財險,車均保費分別為540.09元、800元、850元。

這類公司多為區域性、專業化或中小型保險公司,其業務定位更側重經濟型客戶群體,定價策略更為靈活。同時三井住友海上火災保險是唯一一家車均保費為負的公司,該公司在今年一季度償付能力報告中明確指出,原因在於公司已於2026年1月1日起暫停車險直接業務,故不再有新單保費產生,僅剩退保操作。

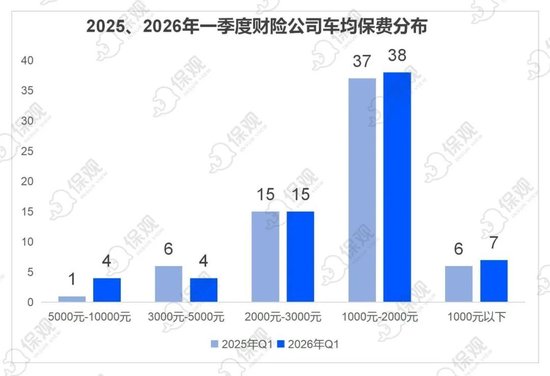

從車均保費區間分佈來看,2026年一季度與去年同期基本保持一致,結構較為穩定。

其中車均保費分佈在「1000元—2000元」區間內的財險公司數量為38家,較2025年同期的37家增加了1家,總佔比超過一半,包括申能財險、陽光財險、中意財險、利寶保險等。

「2000元—3000元」區間的財險公司數量為15家,與2025年同期持平,總佔比達到21.73%,包括國泰財險、國壽財險、三星財險、中國人保等。

相較之下,排行榜頭部則出現不小的波動。車均保費」5000元—10000元」區間的財險公司從去年同期的1家增至4家,新增公司分別是愛和誼日生同和財險、久隆財險、法巴天星財險。

總體而言,車均保費主要分佈在「1000元—2000元」和「2000元—3000元」兩個區間內,有進一步向中間段靠攏的趨勢。

從增幅趨勢來看,除去愛和誼日生同和財險、久隆財險、法巴天星財險、東吳財險4家2025年同期無可比數據,以及三井住友海上火災保險出現異常數據之外,一共有19家財險公司的車均保費實現按年增長,4家按年維持不變,41家出現下降。

從增長幅度的分佈區間來看,19家公司中,增幅分佈在「0-10%「的區間的公司為14家,佔比達到73.68%;增幅分佈「10%-20%」區間內的公司為3家,佔比15.78%;增幅分佈「20%-30%」區間內的公司均為2家,佔比10.52%;增幅分佈「30%-50%」區間內的公司均為0家。

其中,中煤財險以22.22%的漲幅位居榜首,車均保費從2025年同期的900元大幅提升至1100元。國任財險和鼎和財險緊隨其後,車均保費漲幅分別為20.84%和17.56%。

不難發現,漲幅前三的均是中小型險企,而車均保費基數相對較低,是影響增幅的一個重要因素。

再看降幅的分佈區間,41家公司中,增幅分佈在「-5%至0「的區間的公司為20家,佔比達到48.78%;增幅分佈「-10%至-5%」區間內的公司為10家,佔比24.39%;增幅分佈「-20%至-10%」區間內的公司均為9家,佔比21.95%;增幅分佈「-20%以上」區間內的公司均為2家,佔比4.87%。

再具體到公司層面,除了降幅最大的國泰財險(車均保費從4244元降至2966元),渤海財險(-16.21%)、日本財險(-17.66%)、安盟財險(-11.11%)、京東安聯財險(-20.37%)等10家公司出現兩位數以上的按年降幅。

總的來說,2026年一季度車均保費整體偏低且按年下滑趨勢明顯。這背後一方面是新車銷量大幅下滑,拉低了投保基數;另一方面車險綜改持續深化,使優質客戶保費明顯降低。同時在新的定價機制以及創新模式下,新能源車險的保費整體呈現大幅下降趨勢,這些因素共同作用下,使得車均保費出現整體下行。

3

行業分化將繼續拉大,

存量競爭將成為行業主旋律?

基於2026年一季度車險簽單保費和車均保費數據,並結合政策與市場環境變化,我們對2026年全年車險市場的發展趨勢做了兩大預測:

第一,存量競爭將成為行業主旋律,服務能力成決勝關鍵。

根據國家金融監管總局發布的相關數據顯示,2026年一季度財險公司車險保費按年小幅下降0.4%至2226億元,主要與新車銷售承壓有關。

新車銷量持續放緩也意味着車險行業可能會進入到存量競爭時代,險企之間的競爭將從「搶增量」轉為「拼存量」,市場競爭進一步加劇。那麼對於中小險企而言,做好專業化、場景化、生態化的服務能力,才能在激烈的市場競爭中謀求一席之地。

第二,新能源車險定價與風控體系重構,分化將繼續拉大。

2026年4月,新能源車險新規對商業車險自主定價、三電系統保障、車電分離承保等核心內容進行了優化調整,真正實現了獎優罰劣。

新規的落地,在數據、技術和成本上為險企設立了更高門檻。頭部險企憑藉優勢有望率先實現盈利,而缺乏核心能力的中小險企將面臨更大挑戰,將加速行業分化。

責任編輯:王馨茹