作者 | 遠遊

編輯 | 阿樹

韓國股市行情近乎瘋了一樣。年初至今,韓國綜合股價指數(KOSPI)已大升逾85%,盤中甚至一度突破8000點大關。過去半月, KOSPI既不斷衝擊高峯,也經歷驟然大跳水的熔斷。

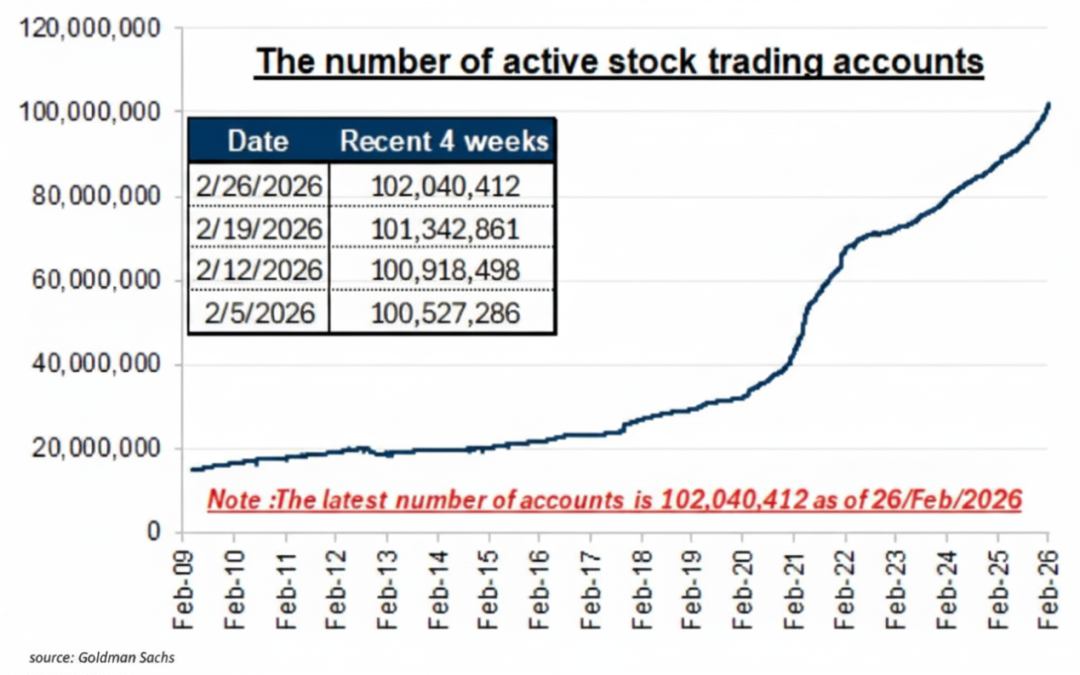

刺激的曲線之外,是全民炒股的狂熱。被稱為「螞蟻」的股民們,源源不斷地湧入股海。這個總人口5000萬的國家,股票活躍賬戶數已達1.05億個,甚至出現為剛出生的嬰兒開戶買ETF等投資產品的風潮。

在韓國當代輿論場,「개미」(螞蟻)這個稱呼,多指「散戶」和「普通股民」,可細分為「外圍股蟻」「工薪蟻」和「愛國蟻」。如今,「螞蟻」們已爬上了輿論場上的顯眼位置,成為韓國社會的熱門詞。

《黑暗榮耀 第二季》劇照

這一輪 「螞蟻熱」, 由存儲芯片需求所助推,是人工智能基礎建設帶動的投資熱潮。這股科技財富浪潮帶來的巨大經濟紅利,高度集中於三星、SK海力士等大型財閥企業。無數普通投資者只能孤注一擲,押上全部身家,博一個翻身的機會。狂熱背後,則是公共輿論中關於新財富分配的激烈辯論。

「人工智能基礎設施時代帶來的收益,並非僅由少數幾家企業創造,而是建立在過去半個世紀以來全國人民共同積累的產業基礎之上。既然如此,這些收益的一部分就應當在制度上回饋給全體公民。」這是韓國總統室政策室長金容範在5月11日的發言。

這番發言,剛好踩在韓國股市漲停觸發熔斷機制的時刻。過去這一年,韓國股市的狂飆,過度集中於科技股。將高科技收益補貼給全體公民,背後是當政者對經濟體過度傾斜於人工智能和芯片行業的顧慮。

截至今年2月底,韓國活躍股票交易賬戶數量已突破1.02億

「硅谷」這個詞,往往給外人「高科技」「高收入」的印象。但在真實的硅谷,貧富差距正日益拉大,無家可歸者比例也在上升。可以說,熱錢流向高科技產業的代價就是,其他行業迅速凋謝。行內行外,彷彿冰火兩重天。

在韓國,類似問題已被推到風口浪尖,且由於人工智能和相關產業過於一枝獨秀,其隱憂也會更大。

韓國散戶大軍

新冠疫情以來,韓國社會就產生大量散戶股民。到了2025年前後,世界主要股市受科技股驅動拉升,韓國股民入場的熱情也就更高了。

這些散戶來自各行各業,除了手中有閒錢的中年人,也不乏身處已經發展乏力的傳統加工業。眼看芯片股在今年經歷多次地緣政治動盪後依然利好,不同年齡層的韓國人越來越熱衷於開戶投資國內外股市。

就任總統剛好一年的李在明,也一直給韓國「股市熱」推波助瀾。早在競選時,李在明就把自己稱作一隻「大螞蟻」。承諾執政後會改革法律,扭轉所謂的「韓國折價」(即國內股市估值偏低)現象,目標是將KOSPI推至5000點,而他就任時,該指數只有2700點。

韓國總統李在明/圖源:新華社

一個典型的「螞蟻投資者」畫像,是50歲左右的中年韓國男性,住在首爾江南區,賬戶裏大概有10萬美元,往往集中買一兩隻最有利潤的股票,不喜歡分散投資持股,而且通常看中就借錢加槓桿。三星集團和SK海力士的股票,是他們的最愛。

在「螞蟻」圈內黑話中,如果一個年輕股民,能從高風險和高收益投資產品中賺到暴利,全身而退,在首爾買房,且有底氣辭掉全職工作,那就是「畢業了的螞蟻」。

跟韓國人過去傾向於集體展示各種追風蠻勁一樣,高槓杆式炒股,孤注一擲地把錢砸向某一隻股,相互比較誰的投資收益更高,風險更刺激,已經成了韓國社會真實存在的「魷魚遊戲」。可以說,「螞蟻股民」們更多是在賭博,而不是理性投資。

《魷魚遊戲》劇照

然而,韓國股市野蠻往上衝的背後,裂痕和陰影開始出現。2025年,KOSPI上漲了78%,但要是剔除三星和SK海力士,KOSPI上漲也只有30%。人工智能和芯片工業帶來了潑天財富,接得住的人卻很有限。既然不能直接成為從業人員,那麼投資相關的行業股票,無數「行外愛好者」試圖從風口分一杯羹。

過於集中一個行業,已經讓市場的風險係數越來越高。如同把大部分雞蛋放在一個只有一隻腿支撐的桌子上,只要那隻腿出現問題,那麼雞蛋就會一損俱損。

而韓國近年湧現「螞蟻」的瘋狂景象,背後關聯着美國股市的異動。

泡沫已經形成了嗎?

摩根士丹利財富管理公司首席投資官麗莎·沙萊特認為,當前美股市場上漲「幾乎完全依賴於生成式人工智能的大規模資本投入」,如果人工智能投資最終無法帶來生產率回報,後果可能會非常嚴重。

標普500指數本應該是最穩定,產業分佈最平衡,最能夠讓投資者分散風險的股指,但是在最近兩年,整個標普500指數的許多股票,幾乎被人工智能投資主導。

高盛最近一份分析報告指出,標普500指數與人工智能相關的公司佔比,已從2022年底(ChatGPT發布之時)的25%,躍升至目前的45%。

跟人工智能相關的投資,已經不侷限於最吸金的「科技股七巨頭」(Alphabet、亞馬遜、蘋果、Meta Platforms、微軟、英偉達和特斯拉),而是蔓延至標普500指數的全部11個板塊。

這意味着,在目前人工智能依然沒能完全展示商業回報的同時,投資大鱷們正在把越來越多散戶的錢,捲進一場豪賭。

也就是說,一個普通美國投資者在購買標普500指數股票的時候,也可能不知不覺地買到了跟人工智能相關的投資產品。一些分析人士警告,現在的情形,已經很像1999年前後的互聯網科技股泡沫。

當地時間2026年5月10日,韓國首爾,市民在大型書店的股票·理財專區查看圖書/圖源:視覺中國

人工智能到底在2035年能夠為經濟增長帶來幾乎為零的貢獻,還是讓經濟暴漲30%,甚至帶來幾何級的躍升?不同經濟學家的預測模式,帶來了猶如天淵之別的結果。

2024年諾貝爾經濟學獎得主、麻省理工學院經濟學家達龍·阿塞莫格魯預測,未來10年人工智能僅能讓美國生產率提高0.71%。

弗吉尼亞大學經濟學家安東·科裏內克的預測顯示,人工智能能讓美國10年內的每年GDP增長率高達18%。研究機構Epoch研發的GATE模式則預測,同樣時間段內,美國GDP總量會增加30%以上。

面對鮮有共識的未來,理性散戶投資者們本該採取更加多元化的投資策略,在不同行業和各種市場分佈加倉。

但當下,身在市場的大小「螞蟻」們,已經很難逃離大部分的錢都會流向人工智能的結局了。

「荷蘭病」復發

20世紀60年代,荷蘭發現了天然氣,舉國上下動用大部分資源投入天然氣出口產業。在十年的時間裏,荷蘭賺取了豐厚外匯的同時,也讓自己的貨幣升值,導致本國製造業缺乏國際競爭力。

進入70年代末,世界經濟環境發生變化,天然氣出口腰斬,缺乏多元產業的荷蘭陷入嚴重的經濟蕭條。

如今,不少經濟學家認為,依靠芯片和人工智能投資的衆多國家和經濟體,正面臨新的「荷蘭病」萌芽狀態。就好像代表高科技和未來產業的硅谷,曾經是多少國家和地區試圖模仿的目標。然而,採取硅谷模式發展起來的地區,往往最容易受當代「荷蘭病」的影響。

耶魯大學一份名為《硅谷綜合徵》的報告顯示,硅谷的高新科技企業獲得大量資金投入的同時,也讓當地房價拉升,同時帶動勞動成本上升。高科技企業的發展,帶動當地餐廳、酒店和服務業的發展,但是跟外地發生交易的傳統加工業,卻會因為高昂的成本而凋零。

圖源:圖蟲·創意

根據統計,硅谷的核心地帶——聖克拉拉縣,2015年至今,無家可歸者增加了63.3%,其中七成曾是在當地居住了10年以上的長期居民。

在中國台灣的新竹縣,也就是台積電的所在地,過去五年房價幾乎翻了一番,是整個台灣增幅的三倍。台灣2026年的第一季度GDP經濟增長達到13.67%,是39年以來的最高紀錄。其中,台積電一家企業就佔了整個台灣GDP的8%。

但科技園區內外,儼然兩個世界。當地傳統製造業總體呈現悲觀情緒:從2025年1月到10月,機動車及零部件產量下降了8%,傢俱產量則暴跌12%。科技股高歌猛進,非金融、非電子類子指數在2025年下跌了3.5%。出口芯片造成新台幣升值壓力,導致了傳統加工業在世界市場缺乏競爭優勢。

據英國諾丁漢大學的研究報告,除了芯片行業之外的行業,台灣地區平均薪資基本上沒有改善,導致 「雙軌經濟」的局面。

一榮遮百哀的局面,在其他體量較小而且嚴重依賴單一行業的經濟體也出現過。愛沙尼亞曾幾何時被認為是「歐洲的硅谷」。這個發明了Skype等軟件的小國,一直以IT行業立國。

而依賴單一行業支撐起國家門面的後果,就是多年來形成的「雙軌經濟」局面:愛沙尼亞的初創企業和IT企業僱員,平均薪酬是其他行業僱用人員的2倍。但該行業的受僱人口,只佔愛沙尼亞整個勞動人口的2%。而這樣的結果,就是勞動人口兩極分化嚴重,中產階級嚴重萎縮。

愛沙尼亞塔林/圖源:視覺中國

在這些小經濟體中,「科技精英」和「非精英」開始拉出一條深深的鴻溝。在硅谷,9個家庭控制了大概15%的財富,而當地人如果沒能喫到科技紅利,要麼淪為行業外的「非精英」陣營,要麼只能離開。

根據2025年發布的「硅谷痛苦指數」,硅谷的貧富差異是整個美國的兩倍。當地人口的0.1%,控制了整個地區71%的財富,而他們斂財的速度也在加快。

相比之下,整個硅谷地區有11萬個家庭處於居無定所的流浪狀態。整個硅谷有22.4萬人名下資產不足5000美元,其中2萬人沒有銀行賬戶,推定其淨資產為零或負數。

表面光鮮的「硅谷模式」,讓散戶不斷分泌多巴胺的科技股,以及背後宣示的創新與精英主義神話,也正在製造更多幻滅的悲劇故事。