炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 | 野馬財經

作者 | 孫夢圓

補稅時機很微妙。

一則5個億的補稅公告,讓「眼茅」愛爾眼科(300015.SZ)成為輿論焦點。

根據5月20日愛爾眼科的公告,該筆稅款系公司涉稅自查而來,其中包括稅款3.48億元和滯納金1.76億元,合計5.24億元,目前已繳納完畢;此外,公司還需調增2025年度企業所得稅彙算清繳申報額2.32億元。

但公告中並未提及涉稅項目,談及對公司的影響,愛爾眼科稱,根據上述稅收事項影響將計入公司2026年當期損益,不屬於前期會計差錯,不涉及前期財務數據追溯調整,也不會影響公司正常經營。

受此消息影響,愛爾眼科20日股價開盤下挫,收盤報9.47元,跌幅4.15%,總市值883億元。截至5月21日收盤,公司股價報9.38元/股,總市值約874億元。相較於2021年42.25元/股的歷史最高點,股價累計跌幅約77.8%,已跌回6年前水平。

有意思的是,在5月18日的年度股東大會上,愛爾眼科董事長陳邦在交流環節開場就調侃公司的股價走勢,「愛爾眼科上市17年,股票(市值)從最開始的69億元,最高衝到近4000億元,再到現在1000億元左右,像過山車一樣。」

為何此時主動「自曝」?

愛爾眼科創立於2002年,作為專業眼科連鎖醫療機構,主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡。2009年以「民營醫院IPO第一股」的身份登陸創業板,上市初期市值約69億元,伴隨業績高增長,市值一度逼近4000億元,較上市初期增長近60倍,被市場稱為「眼茅」。截至2025年12月31日,公司境內醫院391家,門診部/診所272家。

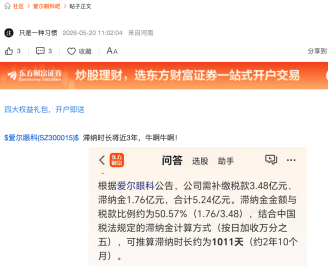

補稅公告發布後,投資者互動平台上出現大量關於此次涉稅性質的討論,其中1.76億元的滯納金成為關注核心——該筆滯納金金額已超過補繳稅款本金的一半。

《稅收徵收管理法》第三十二條明確,納稅人未按規定期限繳納稅款的,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金,年化滯納金率約18.25%。

有投資者據此推算,按照「滯納金=滯納稅款×滯納天數×0.05%」的公式,此次1.76億元滯納金對應的滯納天數高達1011天,摺合約2年10個月。但這一說法並未得到愛爾眼科的證實。

圖源:股吧截圖

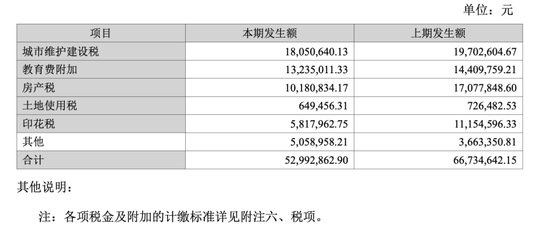

從2025年年報披露的稅金及附加明細來看,公司主要涉稅項目涵蓋了城市維護建設稅、教育費附加、房產稅、土地使用稅及印花稅等。受各地稅收優惠政策和業務結構差異影響,各子公司的實際稅負比例有所不同。

具體數據顯示,截至2025年末,公司上述稅費本期發生額合計約5.3億元,其中,印花稅由去年同期的1.12億元縮減至0.58億元,按年大幅收窄。

圖源:公司年報

而至於愛爾眼科為何會自查自糾,也在上述法規中找到答案。《稅收徵收管理法》規定,納稅人在稅務機關實施檢查前主動補繳稅款,在一定條件下可免予行政處罰;若為被動稽查查實的問題,則可能面臨0.5倍至5倍的罰款。

不過,愛爾眼科補繳鉅額稅款並非個例。

除了愛爾眼科這筆超5億的「最大單」,今年以來醫藥企業補稅頻繁:半導體與醫藥大佬太極實業(600667.SH)補繳約4.79億元,藍帆醫療(002382.SZ)因跨境關聯交易自查補稅超1.69億元,老字號壽仙谷(603896.SH)補稅及滯納金超1.06億元,此外中國醫藥(600056.SH)、信邦製藥(維權)(002390.SZ)等知名藥企也相繼公告了數千萬至過億的補稅情況。

在盤古智庫高級研究員江瀚看來,這意味着醫療行業徹底告別「野蠻生長」的標誌性節點,隨着「金稅四期」實現資金流、發票流、業務流的「三流合一」穿透式監管,任何利用信息不對稱進行的避稅操作都將無處遁形。

他進一步表示,連鎖醫療機構亟需釐清收入確認與稅收優惠的邊界,過往利用個人賬戶收款、混淆應稅與免稅項目、預付卡長期掛賬等傳統手段,在當前的強監管態勢下已全面失效,且風險極高。

圖源:罐頭圖庫

突然「變卦」赴港IPO

在掏出5個多億補稅前一個月,愛爾眼科剛宣佈要去香港上市。值得注意的是,就在一年前的2024年度股東大會上,陳邦曾表示「不會登陸港股市場。」

但一年後,今年4月23日,董事會全票通過了H股上市議案。公司稱,此舉旨在推進公司的全球化戰略,打造國際化平台,實現實業佈局與資本結構的聯動發展。

從業績來看,2025年,愛爾眼科實現營業收入223.53億元,按年增長6.53%;歸母淨利潤32.4億元,這是上市以來頭一回下滑,跌了8.88%。

公司對此解釋稱,這主要來源於補貼減少、新建/搬遷醫院投入運營後,在建工程轉固導致折舊攤銷等固定成本影響。但如果拉長周期來看,2021年至2024年,愛爾眼科的營業收入按年增速由25.93%降至3.02%,歸母淨利潤按年增速由34.78%降至5.87%。

圖源:罐頭圖庫

但從公司現金流來看,截至2025年底,愛爾眼科還有現金及現金等價物餘額52.8億元,貨幣資金52.95億元。

不缺錢的愛爾眼科為什麼還要去港股?在2025年度股東大會上,陳邦解釋了原因,主要源於國內外業務發展態勢的變化。

「這些年可以說是‘十年磨一劍’。目前愛爾眼科海外業務大多已經運營六七年以上,這幾年公司並未進行大規模海外投資,而是持續積累經驗、進行專項賦能。相比短期孖展,愛爾眼科更看重的,顯然是國際化平台帶來的長期戰略價值。如果未來出現好的海外標的,港股平台可以提供更多資本運作方式進行孖展或者擴張。」陳邦說道。

愛爾眼科董祕吳士君則補充道,相較於A股市場,H股具備更強的國際化與市場化屬性。國際化層面,港股市場匯聚全球資本,境外專業投資機構佔比更高,資金結構更為多元;市場化方面,港股在再孖展、股權激勵等資本運作層面給予上市公司更大自主空間,便於企業靈活實施激勵舉措、夯實經營發展動力。

圖源:罐頭圖庫

合規大考「進行時」

作為眼科醫療連鎖機構,2014年起,愛爾眼科開始通過「併購基金」推進多元化佈局。天眼查顯示,愛爾醫療涉足商業地產、零售等多個領域:控制的湖南佳興投資置業為愛爾眼科總部大廈業主;間接控制武漢長江保資控股,運營武漢保利文化廣場負1至8層及夾層,涵蓋高端零售、餐飲、影院等業態。

但「買買買」的同時,經營合規性也遇到挑戰。

今年2月,愛爾眼科實控人陳邦及其關聯的襄陽恒泰康醫院曾陷騙保質疑。湖北省委省政府聯合調查組通報顯示,襄陽恒泰康醫院未被認定騙保,收治患者符合指徵,但存在違規招攬及管理不規範問題,被罰款約5.8萬元。對此,愛爾眼科也迅速發布公告「切割」,強調該醫院僅為實控人旗下的四級關聯公司,不屬於上市公司合併報表範圍,且無業務經營關聯。除此之外,過往愛爾系旗下機構也曾出現過多項經營類處罰記錄。

浙大城市學院副教授、中國城市專家智庫委員會常務副祕書長林先平表示,從監管層面看,精神專科因高醫保依賴、監管難度大已成為重點審查領域,眼科、康復、慢病管理等同類賽道將迎更嚴格的穿透式監管。未來,多層級股權的民營醫療集團將面臨實控人責任壓實、醫保智能監控升級等監管措施,行業正迎來 「合規優先」 的轉型拐點,唯有平衡資本效率與醫療本質,方能實現可持續發展。

圖源:罐頭圖庫

擴張大幅拓展醫療版圖,但快速擴容持續考驗管理與合規水平。年報顯示,愛爾眼科2025年管理費用24.77億元,按年增長4.47%,主要系人工費用、維修及低耗品攤銷增加所致。與此同時,截至2025年末,公司商譽賬面原值為113.66億元,佔資產總額的30.99%。

愛爾眼科坦言,連鎖模式便於複製擴張,但網絡擴大後管理難度顯著提升。公司計劃完善組織架構與區域管理,明確層級職能,強化財務與審計監督,依託數字化保障運營規範。

江瀚指出,愛爾眼科賴以擴張的「上市公司+PE」併購基金模式,雖藉資本槓桿實現了體外醫院的快速孵化,但因「體外孵化+優先收購」的特殊綁定,極易誘發估值操縱與利益輸送嫌疑。但如果品牌授權與實際管控的脫節,使得醫療質量風險與品牌商譽風險完全掛鉤,一旦體外醫院出現紕漏,上市公司即便撇清法律責任,也難逃品牌層面的「一損俱損」。

從A股「眼茅」到赴港上市,這份5億的補稅單更像是一份「合規體檢單」。當行業從「跑馬圈地」進入「精耕細作」的下半場,如何在保持擴張動力的同時把好合規方向盤,已成為民營醫療的必答題。

對於愛爾眼科而言,能否在國際資本面前證明自己既「跑得快」又「走得穩」,是其全球化路上的關鍵一役。你覺得這步「A+H」的棋,能讓愛爾眼科拿到紅利嗎?評論區留言吧!

責任編輯:楊紅卜