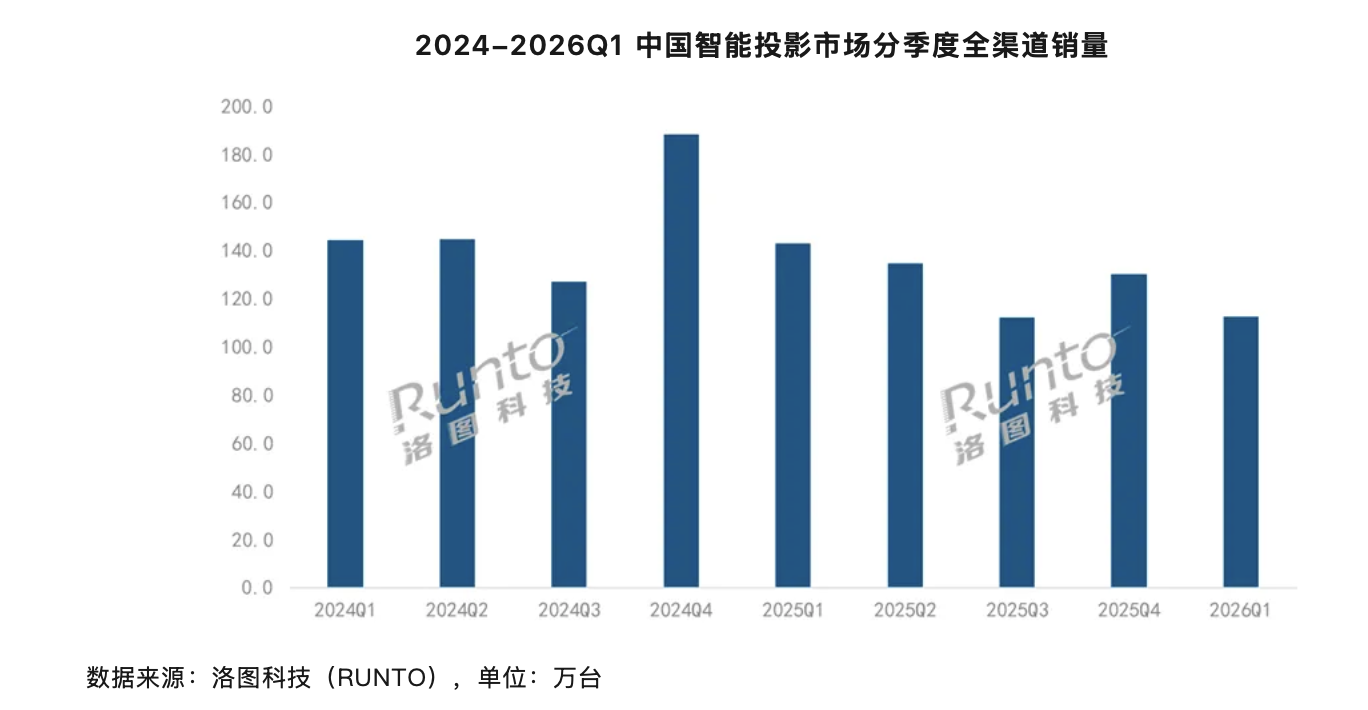

洛圖科技(RUNTO)最新發布的《中國智能投影零售市場月度追蹤》報告顯示,2026年第一季度,中國智能投影市場(不含激光電視)全渠道銷量達112.5萬台,按年下滑21.4%;銷售額為17.5億元,按年下降23.4%。這是該市場連續第五個季度呈現下行趨勢。

從歷史數據對比來看,2023年同期市場尚處於高速增長階段,季度銷量一度突破140萬台,而當前銷量已回落至2021年初水平,反映出行業正經歷深度調整期。

市場整體下行,多重因素交織

2026年第一季度,中國智能投影市場(不含激光電視)延續了2025年以來的下行態勢。據洛圖科技(RUNTO)《中國智能投影零售市場月度追蹤》報告顯示,一季度全渠道銷量為112.5萬台,按年下降21.4%;銷額達17.5億元,按年下滑23.4%。這一數據不僅坐實了市場連續五個季度的下行趨勢,也讓行業對全年走勢充滿壓力。

值得一提的是,2026年第一季度,多數消費電子產品市場均面臨增長乏力的局面,智能投影的衰退並非孤立現象。業內分析指出,這一趨勢與國家補貼政策調整、宏觀經濟環境承壓以及居民消費趨於理性密切相關。

本年度,國家推動的大規模設備更新與消費品以舊換新政策雖覆蓋汽車、六類一級能效家電及部分數碼產品,但智能投影未被納入補貼範圍。政策紅利的缺失,削弱了消費者的即時購買動力。相比之下,空調、冰箱、洗衣機等家電品類在「以舊換新」政策刺激下實現小幅增長,形成鮮明對比。據商務部消費促進司發布的數據顯示,2026年一季度綠色節能家電銷售額按年增長6.8%,而智能投影則成為少數未受政策提振的細分品類之一。

與此同時,在當前經濟背景下,居民對非必需類消費支出更為審慎,而智能投影作為家庭娛樂設備,優先級相對靠後,因此受到較大沖擊。尤其是在一線與新一線城市,消費者更傾向於將預算投向住房改善、子女教育或健康消費,而非升級客廳娛樂設備。此外,智能手機投屏功能的持續優化、電視廠商推出的大屏低價Mini LED產品,也對智能投影形成替代壓力。部分用戶選擇通過手機+低價電視盒子實現「僞投影體驗」,進一步壓縮了中低端投影儀的市場空間。

高端機型逆勢漲價

儘管整體市場萎縮,高端智能投影產品卻出現價格上行趨勢。數據顯示,2026年第一季度,DLP、1LCD、3LCD三類主流技術產品在京東、天貓等主流電商平台的均價分別上漲63元、36元和112元,其中中高端機型因配置更高,成本壓力更突出,漲幅更為明顯。以極米H7 Ultra為例,其搭載4K分辨率、5000流明光源與AI空間感知算法,售價已突破1.2萬元,較2025年同期上調近15%;大眼橙R3 Ultra系列也因採用新型散熱架構與更高規格DRAM模塊,價格上調約8%-10%。而海信剛發布的激光電視探索X1 Pro,官方號稱採用與IMAX影院放映機同源的MCL39工業級三色激光器、DLP數字放映架構及自研三階光路設計,按照官方公布價格,100英寸、120英寸兩款規格疊加「國補」後分別為27999元和42999元。

價格上漲主要受兩大因素驅動:一是國家補貼政策退出導致價格支撐減弱;二是核心原材料成本上升。自2026年初,全球DRAM存儲芯片進入新一輪漲價周期。據集邦諮詢2026年2月數據,近三個月內存儲芯片現貨價格累計漲幅超過300%。AI產業對高帶寬內存(HBM)和服務器內存的強勁需求,擠壓了消費級存儲芯片的產能,致使供應緊張、價格飆升。作為依賴存儲芯片的電子產品,智能投影的生產成本顯著增加,並逐步傳導至終端售價。以主流DLP機型為例,其平均搭載4GB DDR4內存與64GB eMMC存儲,僅內存成本一項便增加近180元,佔整機成本比重上升至12%以上。

此外,部分高端機型採用激光光源模塊與高精度光學引擎,其核心零部件如三色激光模組、LCoS芯片等仍依賴進口,匯率波動與供應鏈不穩也加劇了成本壓力。2026年一季度人民幣對美元匯率一度跌破7.25,進一步抬高進口元器件採購成本,迫使廠商通過提價或縮減促銷力度維持利潤空間。

產業積極調整,尋求破局之路

面對市場壓力,行業並未停滯,而是加速轉型升級,推動上下游整合,探索新的增長路徑。在技術層面,各大品牌持續聚焦核心性能提升。儘管整體銷量下滑,但用戶關注的亮度與分辨率指標仍保持上升態勢。2026年第一季度,千流明以上亮度產品的銷量佔比達18.0%,較2025年同期提升6.3個百分點。其中,1LCD技術路線實現亮度突破,大眼橙推出的R3 Ultra系列標稱亮度達1500至1700 CVIA流明,刷新行業紀錄;DLP技術則主攻高端市場,極米、堅果等品牌推出售價過萬元的家用機型,亮度突破5000流明,海信方面表示探索X1 Pro搭載新一代納米光譜選擇屏,新增 「明調電影」「暗調電影」 兩大專屬觀影模式,官方號稱「大幅提升客廳日間觀影的畫面表現。」

值得注意的是,隨着AI圖像增強算法的普及,部分廠商通過「物理分辨率+AI超分」方式實現「準4K」顯示效果,降低了原生4K芯片的成本門檻,有望在未來推動高端分辨率普及。

競爭格局上,市場洗牌加速,長尾品牌快速出清,市場份額向具備技術能力、產品穩定、供應鏈可控的主流品牌集中。2026年第一季度,市場集中度CR4(Top4品牌合計銷量份額)達到48.1%,較去年同期上漲4.0個百分點。1LCD市場中,大眼橙自2025年第四季度登頂後,持續保持領先優勢;DLP市場頭部品牌銷量雖有所下滑,但推出三摺疊形態投影儀的極哲成功進入前十。此外,LCoS技術重回市場視野,3月追覓發布了搭載國產3LCoS方案的INNIX D2,採用海思3LCoS方案的新品也預計於今年第三季度上市,為市場帶來新的技術活力。

洛圖科技預測,第二季度隨着「618」大促的到來,新品集中發布有望刺激市場需求,銷量降幅將收窄至11%左右,上半年全渠道銷量預計達232萬台,按年下降16.5%。在市場調整期,智能投影產業通過技術創新、上下游整合等方式,正努力尋找新的增長動力,以期在困境中實現破局。

(文章來源:南方都市報)