均勝電子併購「雙刃劍」系列報道之③

近二十年併購路,均勝電子逐步成長為汽車零部件行業龍頭公司,營業收入突破600億元。

不過,隨着行業競爭日趨激烈,公司營收增長已然出現放緩趨勢,且常年併購,導致公司管理費用率在可比公司中處於高位。高達69.88億元的商譽,亦成為懸在利潤頭頂的達摩克利斯之劍。

1

核心業務面臨營收放緩

2025年,均勝電子營業收入達611.82億元,按年增長9.52%;扣非淨利潤為14.96億元,按年增長16.72%,似乎有着不錯的業績。

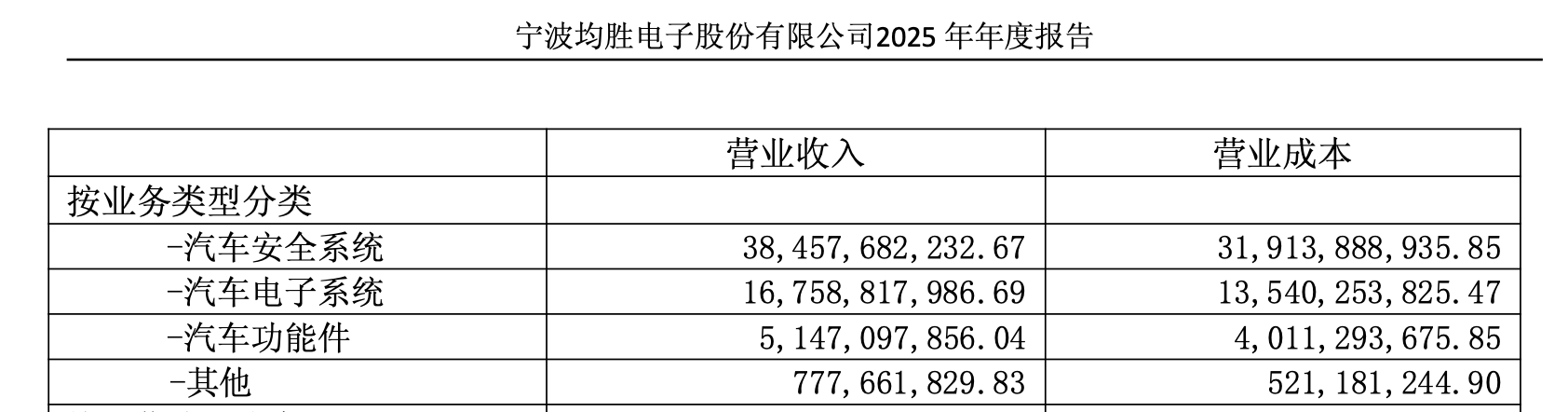

然而,細分來看,公司兩大核心產品,汽車安全系統、汽車電子系統分別實現營業收入384.58億元、163.35億元,按年分別下降0.41%、1.59%,「其他」產品實現收入58.69億元,按年增長2715.97%,拉動了整體營收增長。

上圖截自均勝電子年報

58.69億元中,約51.47億元來自「汽車功能件」產品收入,年報顯示,公司汽車功能件事業部主要由2024年底啱啱收購併表的香山股份擔綱。

2026年一季度,均勝電子營業收入138.15億元,按年下降5.22%;扣非淨利潤為3.62億元,按年上漲13.23%。進一步觀察發現,一季度,公司毛利率為17.67%,按年下降了0.23個百分點,銷售費用1.28億元,按年下降了0.72億元,成為業績上漲的主要原因。銷售費用與營收同步走低,是好是壞需要繼續觀察。

另外,得益於2025年11月完成「A+H」港股上市,新募34.1億港元,公司2026年一季度財務費用2.48億元,按年減少了0.16億元。

就核心業務營收下滑原因,均勝電子對南都記者表示,近幾年,面對全球貿易緊張局勢升級、地緣政治衝突加劇、汽車產業需求及供應鏈波動、競爭內卷等多重挑戰,全球汽車整體銷量持穩,公司依然實現了穩健發展。

均勝電子同時表示,面對全球汽車產業鏈全新挑戰,公司一方面依託全球化佈局靈活進行應對,堅定圍繞「穩增長、提業績」核心經營目標,紮實推進全球產能的精簡和整合,優化供應鏈管理,強化成本控制和效率提升,效果顯著,盈利能力得到持續改善提升;另一方面,公司通過組織創新和戰略延伸,將自身在汽車核心零部件的研發、高端製造等能力,加速拓展至新興智能體產業鏈(人形機器人、光模塊、服務器電源等),開啓再創業的征程,打造第二增長曲線。

橫向對比,2025年華域汽車(600741.SH)營業收入1839.98億元,按年增長8.49%;扣非淨利潤63.86億元,按年增長10.67%。德賽西威(002920.SZ)營業收入325.57億元,按年增長17.88%;扣非淨利潤24.13億元,按年增長24.05%。拓普集團(601689.SH)營業收入295.81億元,按年增長11.21%;扣非淨利潤26.11億元,按年下降4.3%。

2026年一季度,華域汽車營業收入401.82億元,按年下降0.97%;扣非淨利潤11.5億元,按年下降1.14%。德賽西威營業收入64.95億元,按年下降4.37%;扣非淨利潤4.75億元,按年下降4.21%。拓普集團營業收入66.28億元,按年上漲14.92%;扣非淨利潤4.73億元,按年下降2.77%。

以此來看,2026年一季度,汽車零部件行業整體業績出現承壓。

2

管理費用拖累利潤修復

國際局勢風雲變幻、行業愈加內卷,公司治理能力將成為保障盈利能力的關鍵。

2022年至2025年,均勝電子毛利率分別為11.96%、14.46%、16.22%、18.3%,修復趨勢明顯。但對應淨利率僅為0.47%、2.23%、2.37%、2.64%,回暖有限。而德賽西威、拓普集團淨利率分別約為7.5%、9.5%,華域汽車在毛利率僅約12%的情況下,淨利率依舊能夠保持在4%以上,遠高於均勝電子。

出現如此差異的原因之一,為均勝電子的重要併購對象,主要為德國普瑞(PREH)、德國群英(QUIN)、美國KSS、 TS道恩、日本高田等企業,分佈於亞洲、歐洲、北美等全球各地,公司需要投入更多管理成本。

2022年至2025年,均勝電子管理費用率分別為4.78%、4.73%、5.51%、5.49%。相比之下,德賽西威常年保持在2%左右,拓普集團為2.5%左右;華域汽車稍高,但也低於均勝電子,報告期內分別4.22%、3.67%、3.54%。

均勝電子同樣解釋稱,基於不同的業務、產品組合以及全球產能佈局,不同公司存在管理費用率差異。均勝電子海外業務佔比高(約75%),在全球25個國家擁有超過80個生產基地與研究中心。

3

商譽「嵌套」面臨多層計提風險

對上市公司而言,隨大舉收購而來的,往往還有高企的商譽。

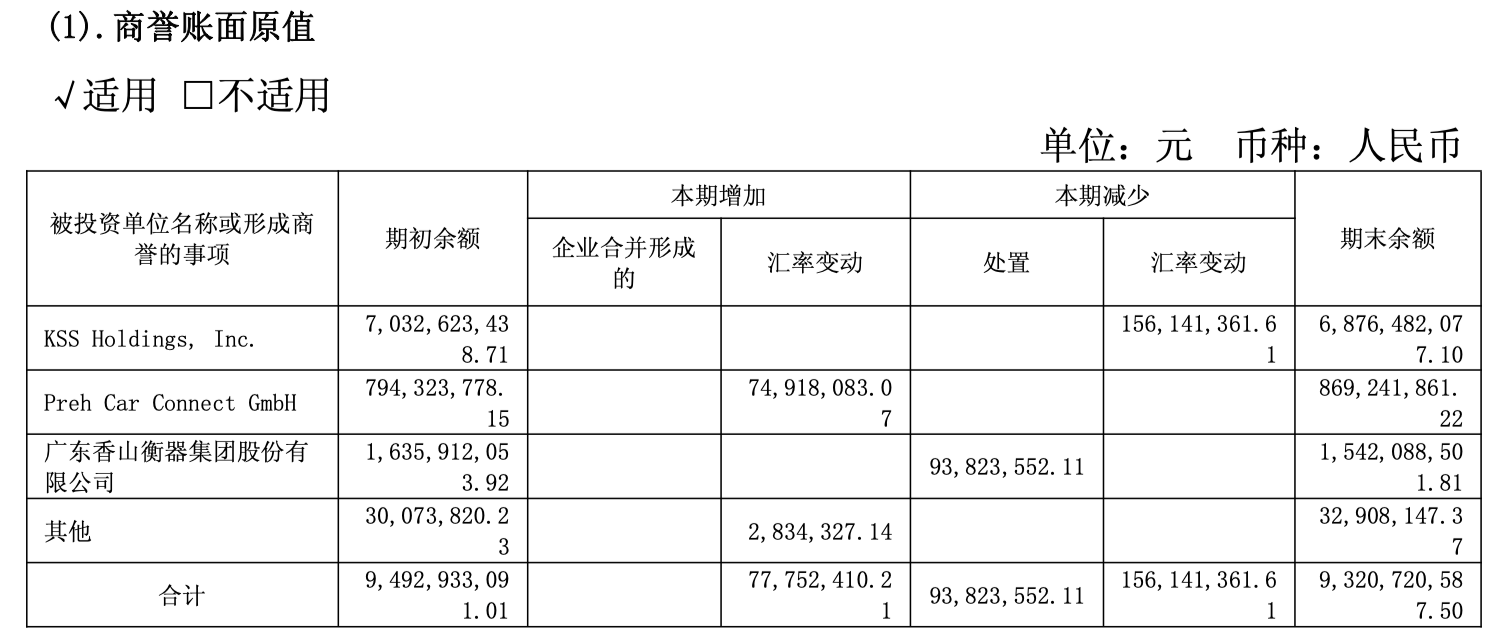

截至2026年一季度末,均勝電子商譽為69.88億元(計提減值後)。結合年報,公司商譽主要由三起併購形成。截至2025年末,KSS商譽賬面原值達70.32億元、德國普瑞商譽原值7.94億元、香山股份商譽原值16.35億元。

上圖截自均勝電子年報

高商譽帶來的風險在於,一旦被投資企業業績走弱,即可能需要計提減值,從而直接侵蝕當期利潤。對此擔心,均勝電子向南都記者表示,公司汽車安全和汽車電子業務近年業績持續穩健增長,毛利率持續提升。公司每年都做商譽減值測試,2025年年報及審計報告中已披露,目前沒有減值跡象。

其進一步分析稱,公司2025年全球新增訂單970億元,再創歷史新高,這些訂單未來幾年會在營收中逐漸顯現。公司抓住海外車企智能化升級與國內車企出海的雙重機遇,不斷獲取汽車智能化新訂單,智能駕駛域控制器、中央計算單元、智能座艙車載多聯屏等汽車電子訂單461億元。

當然,正如第一部分所述,行業競爭加劇的情況下,均勝電子能否一直保持良好業績值得關注。

2021年,因業績不及預期,均勝電子對汽車安全事業部相關資產組(主要為KSS)計提商譽減值準備約20.2億元,再加上全球新冠疫情、芯片短缺和全球汽車供應鏈體系震盪導致的上游原材料價格與運輸費用上升等因素,公司當年扣非淨利潤鉅虧37.87億元。

2011年至2020年,均勝電子扣非淨利潤合計不過38.31億元。公司年報中同樣提醒,若未來宏觀經濟、下游客戶行業或市場環境發生重大不利變化,或相關子公司未來經營業績未達預期效益,則可能面臨商譽減值的風險,從而對公司業績產生不利影響。

香山股份財報顯示,2025年,公司營業收入60.3億元,按年增長2.17%;扣非淨利潤0.52億元,按年大跌64.95%。2026年一季度,公司營收按年下跌17.51%,為11.89億元;扣非淨利潤由盈轉虧,為-0.12億元。並且,由於2020年,香山股份從均勝電子手中高溢價併購了均勝群英,其賬面亦存在8.04億元商譽。

2025年,均勝群英營業收入52.39億元,按年上漲2.28%;淨利潤為1.25億元,按年下跌48.13%;綜合收益1.97億元,按年上漲29.6%。如果均勝群英未來業績下滑,需計提商譽減值,便會產生連鎖反應,導致香山股份利潤走低,進而導致均勝電子對香山股份商譽面臨計提風險。

2026年5月18日,香山股份還發布公告稱,原實際控制人趙玉昆因個人資金需求,擬減持不超過公司3%股份,其合計持有香山股份12.90%。

(文章來源:南方都市報)