AI摘要:A 股短期情緒偏熱波動加大,宜把控倉位,外部擾動影響有限,科技高端製造主線依舊穩固。半導體行業盈利向好,擴產與國產替代持續推進,板塊行情走強。生豬行業政策底確立,產能加速出清,短期漲價乏力,行情反轉尚需等待。

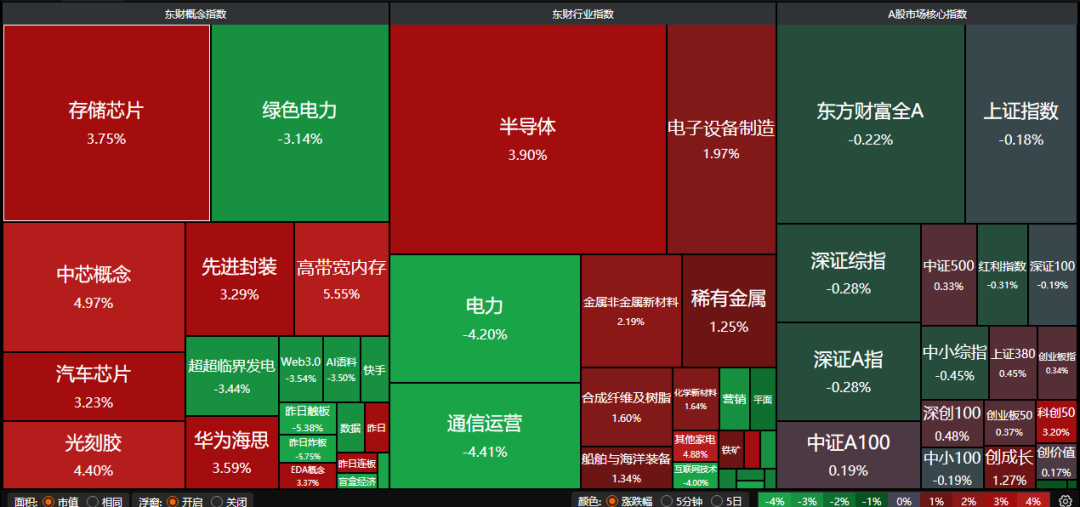

A股昨日走勢分化,滬指跌0.18%,深證成指平盤報收,創業板指漲0.34%,科創50指數漲3.2%。滬深京三市成交額達到2.98萬億。行業板塊漲少跌多,半導體、電子化學品、稀土、電池、能源金屬板塊漲幅居前,電力、公用事業、廣告營銷、教育、傳媒、核電板塊跌幅居前。

1、短期做好倉位管理

中金公司:短期做好倉位管理

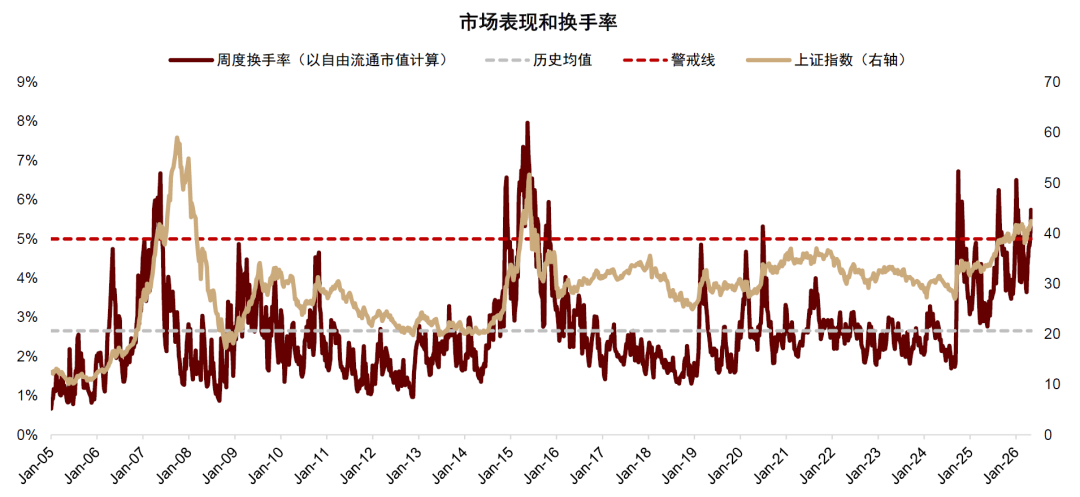

對於中國股票,短期需關注情緒過熱後的波動風險。近期市場換手率再度超過5%,指數創新高後,投資者對後市的分歧可能加大,部分資金也存在獲利了結壓力,市場波動或階段性抬升。但從中期看,中國股市估值仍處於適中水平,AI主線較為清晰,外匯派生流動性正在成為新的增量資金來源,並有望與股市賺錢效應形成正向循環,繼續支撐中國股票的相對錶現。

華泰證券:交易盤熱度有所回落

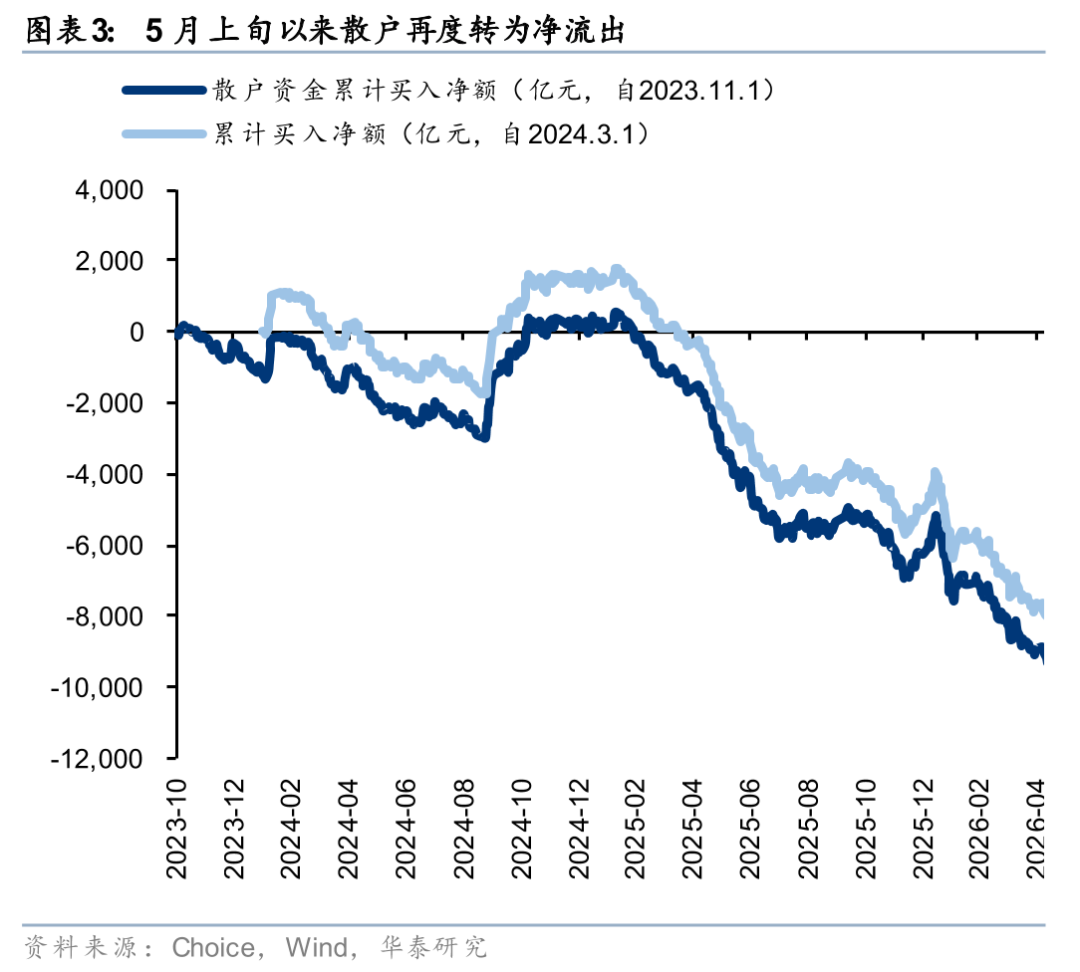

近期AI主題交易過熱風險持續累積,後半周市場有所回調,各類交易型資金熱度進入「平台期」。此外,配置型資金高位兌現意願或更強,我們觀測到ETF資金延續前期淨贖回趨勢、主動偏股型基金在5月初出現減倉TMT的跡象、主動配置型外資在前期轉向小幅淨流入後於上期再度淨流出。

中銀證券:主線趨勢上行不改

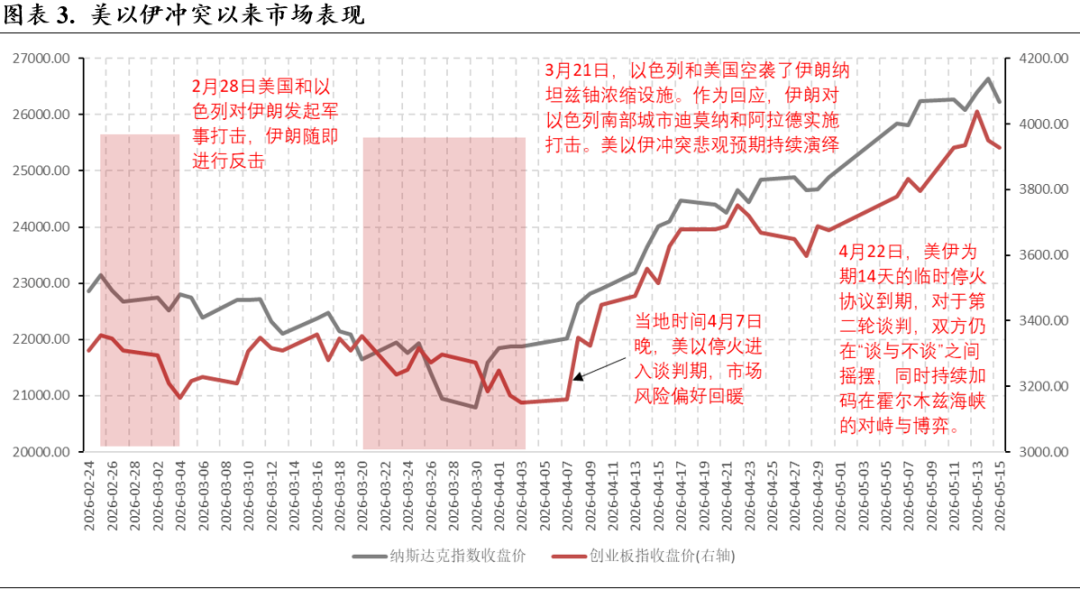

當前,美國通脹持續走高,但這一趨勢已在市場預期之中,美以伊衝突談判雖再次陷入僵局,但場景仍與4月22日-4月28日的第一次談判破裂相似,且隨中期選舉臨近,美國國內壓力增大,特朗普政府加速解決衝突的動力或進一步增強,本次通脹超預期+美以伊談判僵局預計衝擊有限,市場有望迅速修復,科技+高端製造主線有望延續。

2、半導體板塊掀漲停潮

國金證券:繼續看好自主可控產業鏈

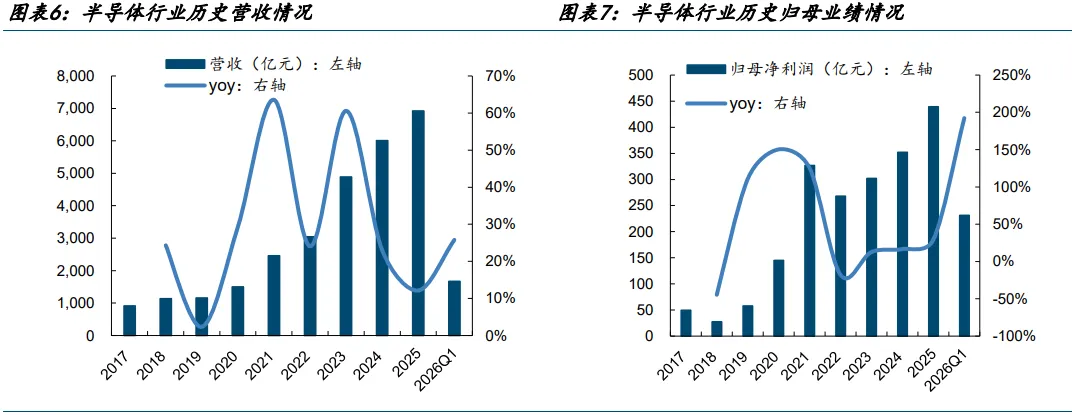

半導體板塊25年營收6922.01億元,同增12.12%,歸母淨利潤439.12億元,同增29.32%。國內頭部晶圓廠擴產確定性增強,存儲芯片需求爆發大力擴產,前期驗證導入的高端核心設備陸續通過產線驗收並結轉收入,規模效應與高毛利產品佔比提升帶動板塊盈利躍升,關注存儲大幅擴產、先進製程突破及國產替代加速帶來的需求帶動。

東吳證券:推薦國產算力發展受益的半導體設備板塊

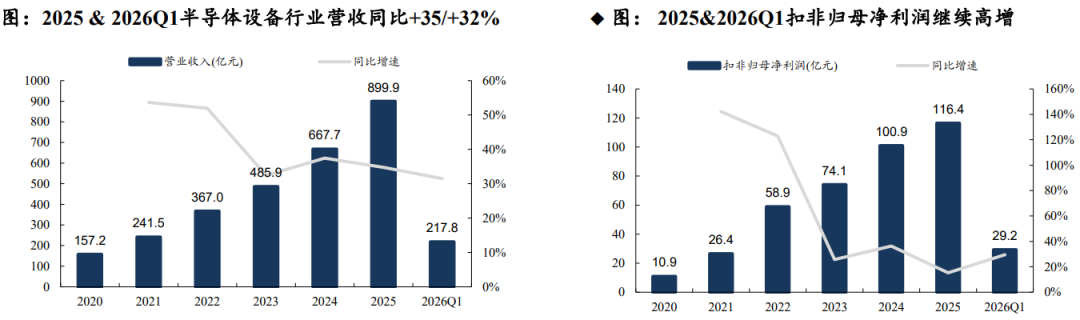

AI驅動先進邏輯與存儲擴產,資本開支進入新一輪上行周期。在AI算力需求爆發背景下,全球半導體設備市場規模持續創新高。中國大陸晶圓產能全球佔比仍低於銷售佔比,邏輯與存儲龍頭資本開支維持高位,疊加兩大存儲廠商上市孖展在即,擴產動能具備持續性,支撐前道設備景氣度中長期上行。

愛建證券:半導體產業鏈持續受益

中芯國際與華虹半導體2026Q1業績均持續向陽,驗證了本土晶圓代工行業景氣度持續回升的趨勢。當前全球成熟製程供需格局持續改善,AI與汽車電子驅動的高附加值需求持續釋放,建議關注國產晶圓代工產業鏈的投資機會。

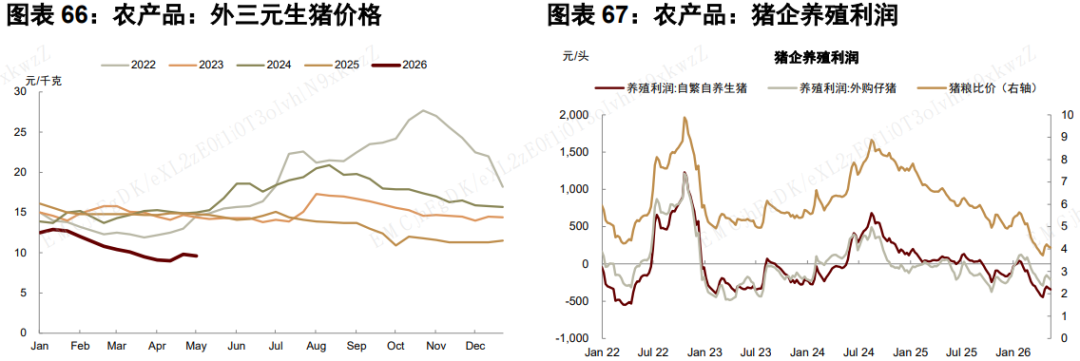

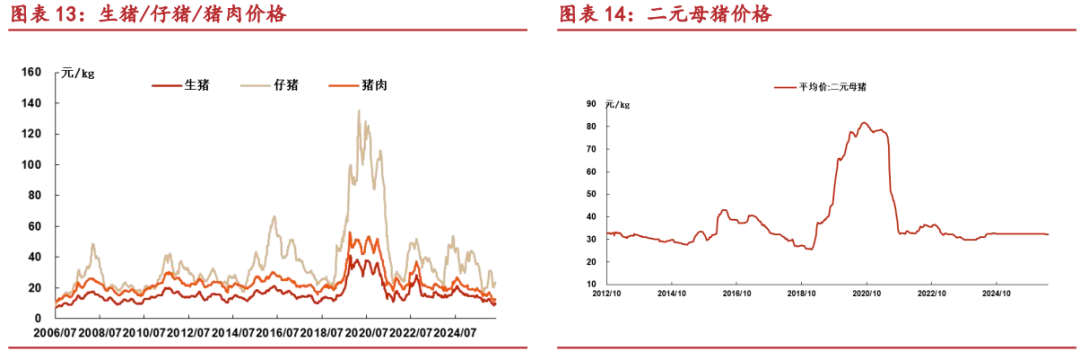

3、鞏固生豬價格回升勢頭

日前,農業農村部召開視頻會,部署落實新修訂的生豬產能綜合調控實施方案,分析當前生豬生產形勢,進一步壓實各方責任,推動生豬產業從數量擴張轉向高質量發展。

華源證券:生豬產能調控政策持續加碼

行業政策深刻轉型,積極尋找解決方案型企業。2026年中央一號文件強調加強產能綜合調控,農業農村部提出「對頭部生豬養殖企業實行年度生產備案管理,有序調控全國能繁母豬存欄量,促進市場供需更加適配」的具體實施意見。行業政策轉向「保護農民權益與激活企業創新」,未來的成長股或更考量科技含量和兼顧農民利益、模式創新、調動既有生產要素的能力。

東莞證券:維持對行業的「超配」評級

近兩周生豬價格持續回落,生豬養殖盈利頭均虧損有所加大,有望持續倒逼上游能繁母豬產能加速去化。近期農業農村部將全國能繁母豬正常保有量由3900萬頭調減至3750萬頭,並從監測範圍、調控工具、預警機制等多方面,對生豬產能調控制度進行全方位完善。目前能繁母豬產能有進一步去化的空間。關注產能去化預期下生豬養殖龍頭的低位佈局機會。

中金公司:豬價政策底已現,反轉仍需耐心

儘管政策面利好頻發,但對豬價的影響,我們認為需結合能繁母豬產能到商品豬出欄的傳導周期分階段判斷。短期來看(2026年5-7月),前期高產能慣性仍在,近期北方大體重豬出欄壓力仍存,出欄均有所反彈,疊加夏季消費淡季臨近,組價上行驅動不足,收儲政策僅能起到託底作用,短期仍難以推動價格反轉,但政策底已現,情緒面轉變仍需時日。